内容摘要

1、2023年1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、54.4%和52.9%,高于上月3.1、12.8和10.3个百分点,三大指数均升至扩张区间,我国经济景气水平明显回升。

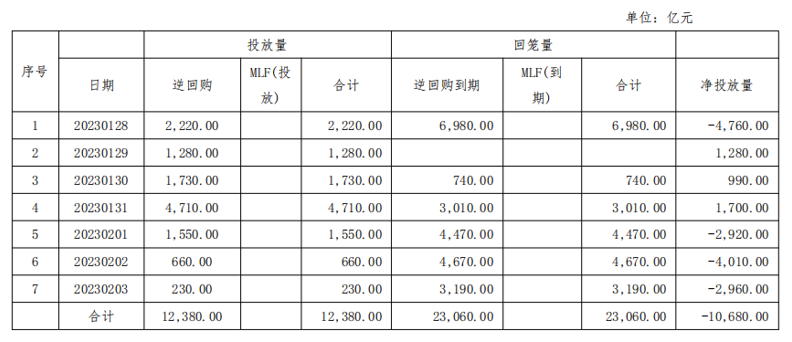

2、随着节后资金面紧张局势缓解,本周央行共计净回笼10680亿元。各品种资金利率整体呈下行走势,从历史数据来看,春节假期之后是M0大幅回流的阶段,流动性往往转松,因此2月份短端利率或有阶段修复机会。

3、本周全国共发行起息39只信用债,发行规模合计375.45亿元,较上周4029.75亿元,减少90.68%。本周河南省无发行起息信用债。

4、本周共有2只信用债取消发行,涉及计划发行规模22亿元,较上周319.10亿元,减少93.11%。

宏观情况

(一)经济数据

2023年1月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.1%、54.4%和52.9%,高于上月3.1、12.8和10.3个百分点,三大指数均升至扩张区间,我国经济景气水平明显回升。

数据点评:

1月制造业PMI和非制造业PMI双双触底反弹,分别较前月回升3.1和12.8个百分点至50.1%和52.9%,均位处荣枯线以上。继2022年12月我国疫情防控转入新阶段后,疫情对经济的扰动逐渐减弱,叠加2023年1月恰逢春节假期,我国经济迎来“开门红”。

(二)资金情况

央行货币投放情况表

春节前夕银行间资金面紧张,资金利率震荡走高,DR007一度走高至近2.4%,为了熨平利率波动,央行投放大量流动性,MLF超额续作,节前一周总计净投放20450亿元。节后资金面紧张局势缓解,OMO陆续到期,节后央行共计净回笼10680亿元。

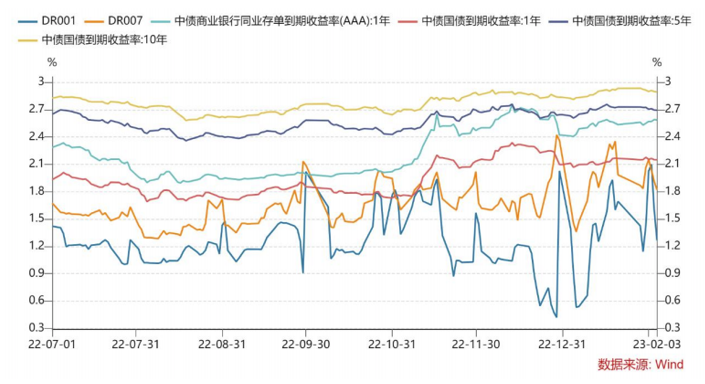

隔夜方面,本周DR001均值1.68%较上周下行5BP。周内隔夜资金高点在周二,当日受跨月影响,早盘市场报价在3.2-3.3%附近定价融出,R001较前一日跳升89BP至2.43%,DR001较前一日跳升60BP至2.03%。跨月之后隔夜利率逐日下行、隔夜成交占比抬升到90%以上,周五R001回落至1.38%,DR001回落至1.27%,但午后资金面收敛、银行融出少,非银机构隔夜定价1.7-1.8%附近成交。

下周前半周公开市场到期量仍较大,央行或延续本周操作趋势,净回笼到期资金,但从历史数据来看,春节假期之后是M0大幅回流的阶段,流动性往往转松,因此2月份短端利率或有阶段修复机会,从1月经济数据来看,经济已出现预期的好转,因此长端利率仍面临上行的压力。

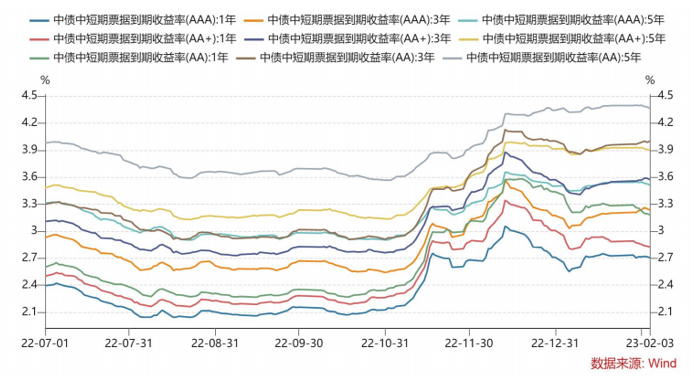

本周信用债收益率整体呈小幅下行趋势,降幅均在5BP之内,主要原因为春节之后市场交易量尚未恢复。展望2月份,信用债市场面临一定的利好因素:一是M0回流带来的资金面的宽松;二是一季度为金融机构开门红周期,为全年资产配置的重要时间段;三是理财市场已恢复平稳,从日数据观察来看,节后理财产品在二级市场已连续多日呈现净买入,买入产品以短融超短融为主。因此预计在2月份相对短期的(2年以内)产品将会迎来较为有利的发行窗口期。

重要资讯

(一)国常会:推动消费加快恢复和

保持外贸外资稳定,增强对经济的拉动力。

国务院总理李克强28日主持召开国务院常务会议,要求持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升;推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。会议指出,当前经济持续恢复、呈回升态势。要贯彻党中央、国务院部署,落实中央经济工作会议精神,着力稳增长、稳就业、稳物价,保持经济运行在合理区间。深入落实稳经济一揽子政策和接续措施,推动重大项目建设、设备更新改造形成更多实物工作量,实施好原定延续执行的增值税减免等政策。坚持“两个毫不动摇”,依法保护民营企业权益。支持平台经济持续健康发展。推动企业节后快速复工复产。上下共同努力,巩固和拓展经济运行回升势头。

事件点评:

2022年,受疫情反复冲击、房地产持续低迷等因素影响,经济下滑明显,尤其是民间投资数据也出现了大幅的回落。此次国常会特别提出了“坚持“两个毫不动摇”,依法保护民营企业权益。支持平台经济持续健康发展。推动企业节后快速复工复产”,延续了去年中央经济工作会议的基调,预计后续将会出台一批针对民营企业的支持措施,助力经济在2023年快速企稳回升。

(二)财政部:2022年全国发行新增

地方政府债券4.76万亿元。

财政部发布数据显示,2022年1-12月,全国发行新增地方政府债券47566亿元,其中一般债券7182亿元、专项债券40384亿元。全国发行再融资债券26110亿元,其中一般债券15178亿元、专项债券10932亿元。全国发行地方政府债券合计73676亿元,其中一般债券22360亿元、专项债券51316亿元。

数据点评:

2022年我国新增地方政府债券发行了4.76万亿元,较2021年增加3857亿元。其中,新增一般债发行较2021年减少了683亿元至7182亿元,接近于当年地方财政赤字的目标7200亿元;新增专项债发行较2021年增加了4540亿元至4.04万亿元,这主要是除了当年新增专项债限额36500亿元外,还使用了近5000亿元专项债结存限额。预计今年财政仍将延续积极的取向,赤字率可能从上年的2.8%上调到3.0%,财政赤字目标或在38000亿元左右,较上年增加4300亿元,新增专项债限额或较上年增加2000亿元至38500亿元。

(三)财政部公布2022年全国财政收支情况。

财政部30日公布了2022年全国财政收支情况显示,2022年,全国一般公共预算收入比上年增长0.6%,扣除留抵退税因素后增长9.1%。其中,全国税收收入比上年下降3.5%,扣除留抵退税因素后增长6.6%。2022年,全国一般公共预算支出260609亿元,比上年增长6.1%。其中,中央一般公共预算本级支出比上年增长3.9%;地方一般公共预算支出比上年增长6.4%。

数据点评:

去年经济下行压力较大,叠加实施大规模增值税留抵退税政策,税收收入一度大幅下滑。下半年随着稳经济一揽子政策和接续措施逐步落地见效,经济活动总体上有所恢复,全年相关税种实现不同程度增长。从结构看,税收收入微幅增长,主要还是受大规模留抵退税影响。2023年,财政部指出继续“加力提效”,预计2023年仍将是一个财政前置发力的年份。

(四)美联储如期加息25BPs。

2月2日凌晨3点,美联储发布2月联邦公开市场委员会(FOMC)会议声明,宣布加息25bp使得联邦基金利率升至4.5~4.75%,这是美联储自去年以来连续第8次加息,累积加息幅度达到450个基点。美联储主席鲍威尔表示当前接近限制性利率水平,美联储或仍需加息几次,加息暂停后不会再重启加息,年内暂不考虑降息。

数据点评:

整体来看,继上次议息会议将加息幅度从75bp下调至50bp后,本次加息幅度进一步降至25bp,符合预期,本次加息周期或有2次左右操作。同时,通胀整体下行信号强化,但服务和住房等局部价格压力高企,劳动力供需继续失衡,薪资压力仍不容忽视,经济衰退迹象尚未确认,美联储控通胀或仍为首要目标,关注更多加息周期结束相关指引。

(五)交易所债券市场正式启动债券做市业务。

为推进债券市场高质量发展,提升市场活力,完善价格发现机制,近年来,证监会持续指导沪深交易所加强二级市场建设有关工作。目前,债券做市业务各项准备工作已全部就绪,将于2月6日正式启动,首批共有12家证券公司参与做市。

事件点评:

债券做市业务已成为国际市场普遍采用的交易机制。推出债券做市业务,一方面有利于降低流动性溢价和债券发行成本,完善交易所债券市场功能,进一步发挥债券市场对实体经济的支持作用;另一方面有利于提高定价效率,形成能更加准确反映市场供求关系的债券收益率曲线,为市场定价提供基准参考。

全国债券市场情况

(一)发行情况

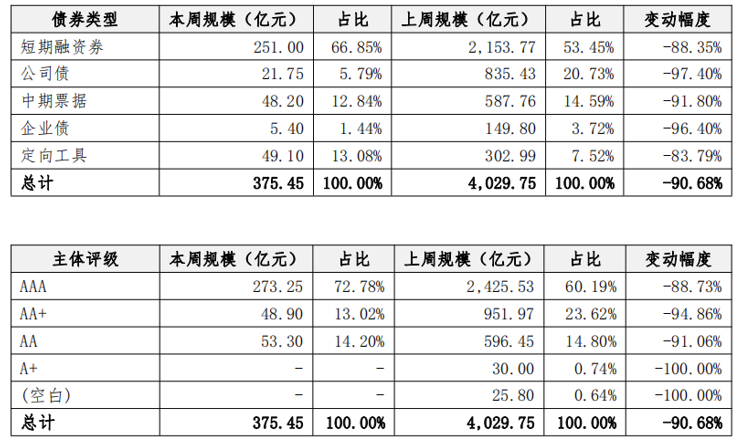

本周全国共发行起息39只信用债,发行规模合计375.45亿元,较上周4029.75亿元,减少90.68%,品种方面以短融、中票及定向工具为主,评级方面以AAA级为主。

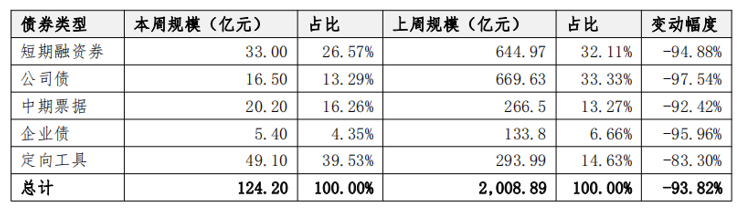

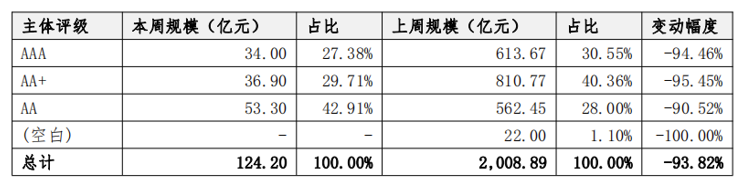

其中,城投债共发行24只,发行规模合计124.20亿元,较上周2008.89亿元,减少93.82%,具体情况如下:

城投债发行利率方面,平均发行利率较上周均有所提高。

(二)取消发行情况

本周共有2只信用债取消发行,涉及计划发行规模22亿元,较上周319.10亿元,减少93.11%,其中厦门象屿股份有限公司取消发行10亿元,主体评级AAA;黄石市城市发展投资集团有限公司取消发行12亿元,主体评级AA+。

(三)高收益债成交情况

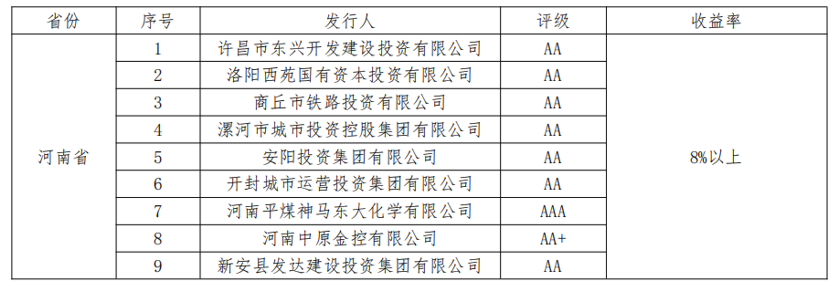

从二级市场成交情况来看,本周高收益债(成交收益率在8%以上,成交金额在1000万以上)主要分布在贵州、山东、云南、广西、天津、甘肃、河南、川渝、陕西等地区,以贵州、山东、云南、广西居多,高收益债二级市场较为活跃。本周河南共有11家高收益债成交主体。

同时,产业类的高收益债发行主体包括碧桂园、旭辉、奥园、龙湖等房地产企业。

(四)信用事件

本周,全国共有7只债券未按时兑付本息,债券余额38.64亿元,涉及发行人为主要为阳光城、荣盛发展及金科地产等房地产企业。

河南省信用债发行情况

本周河南省无发行起息信用债。

债券市场舆情信息

(一)中诚信国际:将临沂投资发展集团

有限公司主体及相关债项继续列入信用

评级观察名单

2023年1月29日,中诚信国际发布了《中诚信国际关于将临沂投资发展集团有限公司主体及相关债项继续列入信用评级观察名单的公告》。

中诚信国际认为,2022年1-9月,公司营业收入仍以钢铁产品销售收入为主,公司整体毛利率水平和净利润同比均小幅提升;2022年下半年钢铁行业景气度持续下滑,公司钢铁板块270万吨优特钢项目于2022年三季度刚投产,后续经营情况和盈利水平仍需观察。

截至2022年9月末公司的总资产为423.69亿元,净资产为144.57亿元,资产负债率为65.88%,较2021年末增长了3个百分点;同时,公司的主要在建项目未来仍有一定规模的资本支出压力,需关注后续资金平衡情况。

同时,观察期间公司新增供热板块,系临沂市国资委将临沂市恒源热力集团有限公司的股权无偿划转至临沂投发,该板块的未来经营情况和公司合并恒源热力后的财务表现有待观察。代建业务方面,公司于2022年10月分别与临沂临港经济开发区管委会签订总投资为15亿元和5亿元的项目委托代建合同,后续项目推进和回款情况需关注。

财政补贴方面,公司2022年四季度已收到临沂临港经济开发区财政金融局给予的财政补贴资金3亿元和临沂市国资委给予的资本金及补贴1.25亿元,来政府计划进一步向公司增加优质资产、加大资金注入、调整公司产业结构,上述举措落地情况及其对公司业绩改善的效果有待观察。

(二)河南省新惠建设投资有限公司董事长苏杰、总经理李峰被查

“清风开封”微信公众号2月2日通报,河南省新惠建设投资有限公司党委书记、董事长苏杰,河南省新惠建设投资有限公司党委副书记、总经理李峰涉嫌严重违纪违法,目前正接受开封市鼓楼区纪委监委纪律审查和监察调查。

(三)主承销商披露“18雏鹰农牧SCP001”等两只债券违约后续进展情况

主承销商浙商证券和光大证券发布公告称,雏鹰农牧集团股份有限公司发行的“18 雏鹰农牧SCP001”和“18 雏鹰农牧 SCP002”此前未能按期足额偿付本息,主承销商持续督导发行人通过多途径努力筹措债券未兑付部分,积极听取持有人相关诉求,并将按照相关规定做好信息披露工作。

中豫信增动态

2月2日下午,由中豫信增与中证鹏元资信评估股份有限公司联合举办的投资者线上路演活动成功举行。

此次线上路演活动,受到国内众多券商、银行、资管等金融机构关注,调研专项群人数近450人,参会人数近350人,共邀请来自天津银行、平安理财、华夏理财、亚太财险、中国人寿、瑞华保险、泰康人寿、瑞泰人寿、贝莱德基金、海东基金、东吴基金、光证资管、中信资管、安信资管等百余家机构参与。

未来,中豫信增将聚焦主责主业,服务实体经济发展,助推信用河南建设,中豫信增期待与您携手一道为我省经济高质量发展贡献力量!为实现“两个确保”、落实“十大战略”作出新的更大贡献!