内容摘要

1、1月CPI同比上涨2.1%,涨幅比上月扩大0.3个百分点,环比上涨0.8%,涨幅比上月扩大0.8个百分点;PPI同比下降0.8%,跌幅较上月扩大0.1个百分点,环比下降0.4%,跌幅较上月收窄0.1个百分点。

2、短期资金利率周内快速上行,隔夜利率(DR001)周内上行近70BP,7天回购利率周内上行30BP,周内DR001和DR007出现倒挂,反应出资金面异常紧张的情况,短期来看,央行加大资金投放的概率较大,且随着M0的持续回流,资金紧张局面有望缓解。资金面紧张对信用债市场影响较小,信用债收益率普遍小幅下行。

3、本周全国共发行起息110只信用债,发行规模合计1043.17亿元,较上周375.45亿元,增加177.85%。本周河南省3家发行人共发行起息3只信用债,发行规模合计24亿元。

4、本周共有4只信用债取消发行,涉及计划发行规模21.50亿元,较上周22亿元,减少2.27%。

宏观情况

(一)经济数据

2023年2月10日,国家统计局公布1月CPI和PPI数据,CPI同比上涨2.1%,涨幅比上月扩大0.3个百分点,环比上涨0.8%,涨幅比上月扩大0.8个百分点;PPI同比下降0.8%,跌幅较上月扩大0.1个百分点,环比下降0.4%,跌幅较上月收窄0.1个百分点。

数据点评:

受春节效应和疫情防控政策优化调整等因素影响,CPI有所上涨,但仍在可控范围,从影响因素来看,增量贡献主要为食品、出行及文娱消费,其中生猪价格环比下降10.8%,降幅较上月继续扩大。扣除食品及能源之外的核心CPI同比上涨1.0%,随着春节效应的消除及居民生活恢复常态化,食品类影响因素将恢复平稳,通胀整体压力不大。

受国际原油价格波动和国内煤炭价格下行等因素影响,加之春节假期工厂活动放缓,工业品价格整体继续下降,持续压制生产端企业利润,预计随着春节后生产活动的恢复,PPI降幅有望继续收窄。

(二)资金情况

央行货币投放情况表

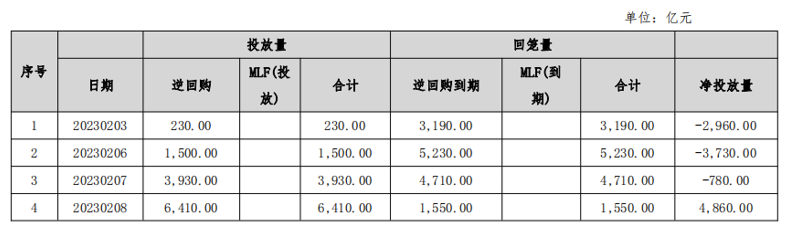

通常春节后随着现金的回流,央行会通过公开市场自然到期的方式回收节前投放的流动性,本周(2.3-2.9)上半周央行延续回收操作,后半周在资金面快速收紧的背景下净投放较多,周内合计净投放1260亿元。

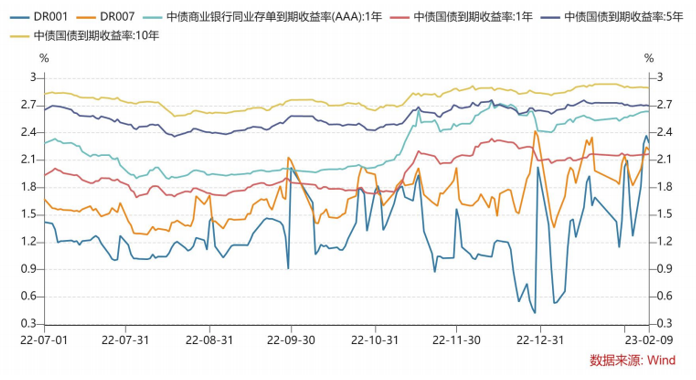

短期资金利率周内快速上行,隔夜利率(DR001)周内上行近70BP,7天回购利率周内上行30BP,周内DR001和DR007出现倒挂,反应出资金面异常紧张的情况,各期限国债利率及1年期同业存单收益率相对平稳。尽管本周后半周央行大规模投放资金,资金利率未有明显缓解。

自2月以来,银行资金融出的规模明显下降,同时银行同业存单净融资规模大幅上升,反应出本轮资金紧张的局面由银行供给减少开始,主要的原因一是信贷投放规模的增加,二是理财赎回的形势得到缓解,资金从银行回流至理财产品,三是今年春节后复工缓慢,M0回流不及往年。短期来看,央行会加大资金投放的概率较大,且随着复工M0会持续回流,资金紧张局面有望缓解,但两会之前,财政支出力度有限,市场增量资金面临制约,因此仍将以波动为主,长期来看,在地产销售出现拐点之前,资金面不会出现转向,近期的资金面应属于短期波动。

本周信用债表现与资金面呈现背离现象,在资金面偏紧的背景下,本周信用债收益率整体呈小幅下行趋势,降幅均在10BP之内,可能的原因是理财市场的回暖,理财作为信用债投资主力,伴随着负债端趋于稳定,对信用债市场形成支撑,从理财产品配置来看,节后理财产品在二级市场已连续多日呈现小幅净买入,买入产品以同业存单、短融超短融等高流动性品种为主,结合近期同业机构调研来看,非银机构对2年以上信用债配置需求较为谨慎,1年期的品种相对更有市场吸引力,因此,短期来看,短期限及附带行权条款的信用债会有更大优势。

重要资讯

(一)1月地方发债规模达6435亿元。

今年1月,地方发债规模达6434.93亿元,主要为新发债券。具体来看,今年1月,全国发行一般债券规模为1345.915亿元,专项债发行规模为4911.8398亿元,再融资一般债券规模为102.6753亿元,再融资专项债规模为74.5亿元。去年同期,全国发行地方政府债券6989亿元,其中新发债券5837亿元,再融资债券1152亿元。

点评:

虽然今年1月地方政府整体债券发行规模同比小幅回落,但新发债券规模逆势上升。从用途来看,专项债主要投向基础设施、棚户区改造、安居工程等领域。2021及2022年部分再融资债券用途为归还政府隐性债务,通过专项债化解隐债是部分财政压力较大区域普遍使用的一种办法,有助于融资成本的降低和债务负担的减轻,2023年重点关注该类再融资债券的发行情况。

(二)各地房地产政策继续不断出台。

河南省住房和城乡建设工作会议明确,今年将进一步规范商品房预售资金监管,逐步提高预售门槛,以郑州、开封为试点,积极探索预售制度改革和现房销售。四川省提出,优化住房限购、限售、二套房认定标准等政策,动态调整首套房贷款利率下限;鼓励对引进人才、生育二孩或三孩家庭、进城务工人员等购房补贴。济南市将发放5000万元置业消费券,每套网签合同对应10000元。赣州市、长沙市亦有相关鼓励政策。此外,春节假期过后,北京二手房成交明显放大,不少片区迎来成交高峰。

数据点评:

房地产供给侧政策去年底以来已陆续出台,但需求端的改善及政策仍处于“蓄势待发”状态。从数据来看,重点100城新建住宅成交规模销售同比降幅超两成,绝对规模降为2015年以来同期最低水平,一部分原因受制于疫情和春节的影响。2月份的销售数据将更值得关注,如未及预期,增量政策势必较快、较大力度出现,鉴于本轮房地产周期内供给端收缩的幅度较大,整体有效库存偏低,人口净流入城市的成交量及价格将有望率先恢复。

(三)甘肃、山东等地政府与全国性金融机构开展对接。

2月9日,甘肃省省金融监管局党组书记、局长王志强带领相关处室负责人拜访了中信集团总部、中国银行总行、中国光大银行总行、中国再保险集团、中国人民保险集团。

2月8日上午,高密市人民政府与中国长城资产管理股份有限公司山东省分公司举行战略合作协议签约仪式,合作领域围绕对地方政府平台的存量债务进行收购、管理和处置,并提供债务重组、债券收购、追加投资、资产重组、咨询顾问等综合金融服务,优化资产负债结构,降低债务风险、筹集建设资金。

2023年2月8日,中信信托与遵义市人民政府、遵义市地方金融监管局和遵义市部分城投企业的负责人举行会谈,就存量风险项目的化解方案进行深入探讨交流。

事件点评:

对于甘肃、贵州、云南等债务负担较重的区域,本地金融机构资源有限,寻求全国性金融机构的支持,在现阶段是行之有效的解决方案,前期西宁市政府通过协调省内外金融机构,打通了区域城投的融资渠道,实现了超过30亿元的新增融资,对公开市场收益率的稳定也起到了一定的积极效果。

(四)多地追缴融资中介领域违规获利,金额数十亿元。

中央纪委国家监委网站公告称,自2022年1月开展融资领域腐败问题专项整治以来,江苏省镇江市纪委监委倒查近十年融资业务,受贿行贿并查。江苏共立案查处党员干部22人,其中县处级干部3人,查处资金“掮客”10人,挽损近16亿元。

2月6日,江苏省淮安纪委发文表示,2022年清江浦区累计追缴融资中介领域违规获利21.63亿元;洪泽区通过融资领域违规获利追缴专项行动追赃挽损5.75亿余元。

据中央纪委国家监委网站数据显示,2022年1月开展融资领域腐败问题专项整治以来,总查处人数为95人,其中查处省管干部人数35人。

目前,已有江苏、湖南、江西、四川等九地开展了融资领域腐败问题专项整治。

事件点评:

城投融资领域违规中介行为与城投融资成本的居高不下密切相关,倒查十年城投债中的资金“掮客”和贪腐问题,表面看是为了反贪肃腐,但也反映出城投当下债务负担较重的困境。从长期来看,对于开展国有平台企业融资中介领域违规获利追缴行动,城投平台非标融资成本能得到很好的控制,也将进一步提升二级市场的认可度,有助于当地信用环境的修复。

全国债券市场情况

(一)发行情况

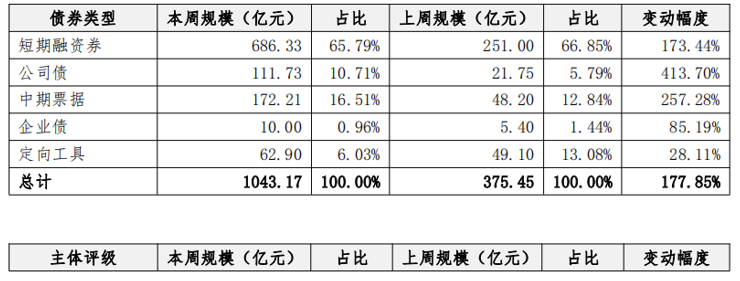

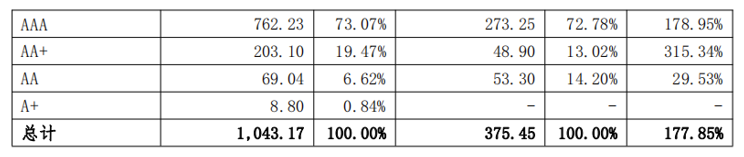

本周全国共发行起息110只信用债,发行规模合计1043.17亿元,较上周375.45亿元,增加177.85%,品种方面以短融、中票及公司债为主,评级方面以AAA级为主,本周快速恢复与春节假期因素关联较大。

其中,城投债共发行起息54只,发行规模合计345.67亿元,较上周124.20亿元,增加178.32%,具体情况如下:

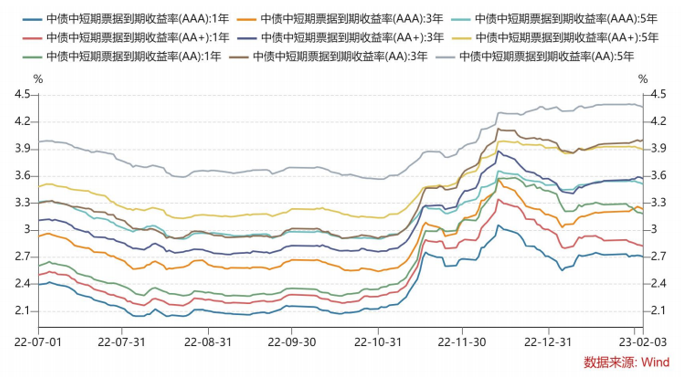

城投债发行利率方面,AAA评级发行利率较上周均有所提高,AA+及AA较上周有所下降。

(二)取消发行情况

本周共有4只信用债取消发行,涉及计划发行规模21.50亿元,较上周22亿元,减少2.27%。

(三)高收益债成交情况

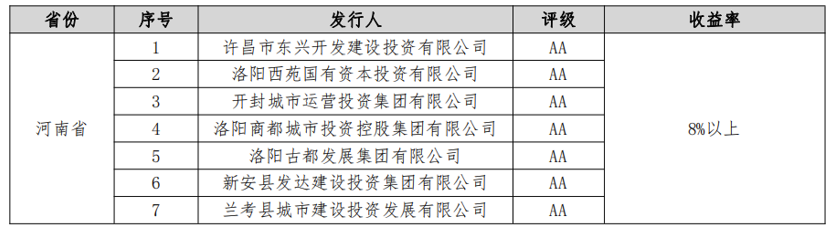

从二级市场成交情况来看,本周高收益债(成交收益率在8%以上,成交金额在1000万以上)仍主要分布在贵州、山东、云南、广西、天津、甘肃、河南、川渝、陕西等地区,以贵州、山东、云南、广西居多。

贵州地区存在多只收益率超过16%的城投债,剩余期限仅剩300天的“18西秀01”收益率达到22.43%;“22遵旅02”收益率达到21.49%,单日成交量2.2亿元;“20遵经02”出现一笔1000万成交量,成交净价跌到78元,收益率达到76.56%。

青海西宁、云南昆明、广西柳州、山东潍坊、济宁等区域城投债收益率可达到12%-16%的区间水平。柳州投控1月30日上市的债券“23柳控01”现多笔折价,单日成交量3.05亿元,收益率达到12.83%;“23曲文01”单日成交量达到2亿元,收益率达到11.67%。本周河南省高收益债发行主体主要涉及洛阳、开封、许昌等地。

同时,地产类的高收益债发行主体包括碧桂园、旭辉、奥园、龙湖等房地产企业。

(四)信用事件

本周,全国共有1只债券展期,债券余额11.80亿元,涉及发行人为奥园集团有限公司。

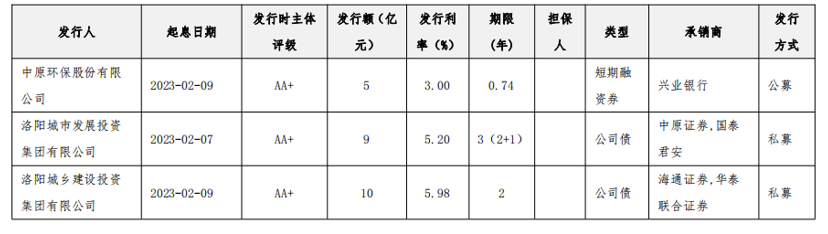

河南省信用债发行情况

本周河南省3家发行人共发行起息3只信用债,发行规模合计24亿元,上周省内无发行起息信用债。本周起息债券具体如下: