内容摘要

1、2023年3月1日,国家统计局公布2023年2月中国采购经理指数(PMI)运行情况,制造业PMI52.6%,前值50.1%;非制造业PMI56.3%,前值54.4%。最新公布的财新制造业PMI为51.6%,较1月也上升了2.4%。

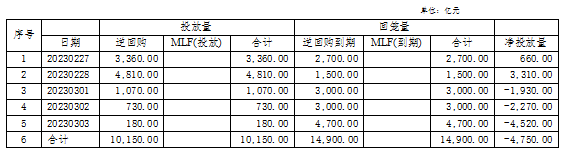

2、本周公开市场共有14,900亿元逆回购到期,央行累计进行了10,150亿元逆回购操作,实现净回笼4,750亿元。周三开始,月初资金紧张态势明显缓解,银行间资金面进一步好转,市场流动性供给充盈,主要回购利率继续下行,隔夜回购加权利率大幅下行逾32BP至1.26%附近。

3、本周(2月27日-3月3日)全国共发行起息336只信用债,发行规模合计2,730.9亿元,较上周3,070.32亿元,减少11.05%。本周河南省12家发行人共发行起息13只信用债,发行规模合计69.80亿元,较上周144.9亿元,减少51.83%。

4、本周全国共有13只信用债取消发行,涉及计划发行规模89.37亿元,较上周38.9亿元,增加129.74%。

宏观情况

(一)经济数据

2023年3月1日,国家统计局公布2023年2月中国采购经理指数(PMI)运行情况,制造业PMI 52.6%,前值50.1%;非制造业PMI 56.3%,前值54.4%。最新公布的财新制造业PMI为51.6%,较1月也上升了2.4%。

数据点评:

2月制造业PMI录得十年新高,显示疫情后经济仍处在加速复苏阶段,印证了年初信贷“开门红”具备较强的微观基础,经济修复节奏有望超出市场预期。

从结构来看:供给指数改善明显,需求指数也有所改善,内需和外需指数均位于荣枯线以上;两项价格指数均明显上升,企业扩张环境有所改善;不同规模企业PMI均有所回升,中小型企业PMI再度回归荣枯线以上。2月非制造业商务活动指数为56.3%,比1月上升1.9个百分点,景气水平延续上月上升态势。从行业来看:建筑业景气度继续上升,预期仍然较好;服务业景气水平延续上升态势。

(二)资金情况

央行货币投放情况表

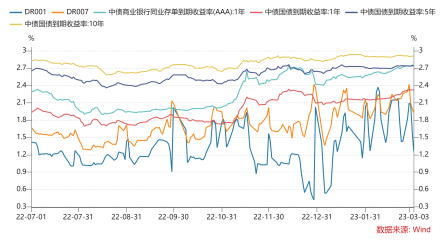

本周公开市场共有14,900亿元逆回购到期,央行累计进行了10,150亿元逆回购操作,实现净回笼4,750亿元。周一资金利率全面上行,DR001、DR007较前一交易日分别上行40BPs、4BPs至1.83%、2.29%;周二为2月最后一天,虽当日央行公开市场操作继续进行净投放,但跨月行情下,资金利率继续大幅上行,DR001、DR007分别达到了2.10%和2.42%的高位。周三开始,3月首个交易日央行公开市场操作净回笼1930亿元,月初资金紧张态势明显缓解,银行间资金面进一步好转,市场流动性供给充盈,主要回购利率继续下行,隔夜回购加权利率大幅下行逾32BPs至1.26%附近;7天和14天期也下行保持在2%下方,资金利率大幅回落。2月官方制造业PMI和财新制造业PMI均好于预期,经济景气度全面回升,但在资金面转松及年初配置需求较强的支撑下,债市维持小幅震荡。展望后续,两会召开在即,市场等待政策增量信息,预计债市仍将以窄幅震荡为主,后续多关注政策信息内容。

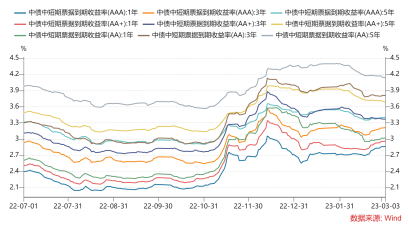

周二受月底影响,利率债收益率小幅波动,信用债收益率多上行,其中,AAA级中短期票据1年、3年、5年期收益率分别上行2BPs、2BPs、1BP至2.85%、3.20%、3.40%;AA+级1年期收益率上行2BPs至2.95%,3年期下行1BP至3.37%,5年期持平在3.71%。3月开始,信用债收益率涨跌不一,维持小幅震荡。本周信用债一级供给稳定,投资情绪较好,高收益公募短券受理财基金券商等机构欢迎;弱资质私募债,短期限债券需求好于长期。建议弱资质城投企业按照1年期或1+1年期期限模式启动一级市场发行。

重要资讯

(一)交易商协会于24日发布关于优化“常发行计划”(FIP)试点机制的通知,扩大试点企业范围,切实增强信息披露的便利性和普惠性。

本次优化一方面贯彻落实党中央、国务院关于发展普惠金融、优化营商环境、服务实体经济决策部署,借鉴成熟市场实践,取消总资产、资产负债率等财务指标,不再要求发行人市场认可度高、行业地位显著,推动不同行业、资质、规模的高频发行人享受“常发行计划”制度便利,更好服务实体经济需求。另一方面,强调发行人合规性要求,秉持规范与发展并重原则,突出对守规披露发行人的鼓励,因信息披露违法违规的发行人不得适用“常发行计划”,助推银行间债券市场高质量发展。

事件点评:

“常发行计划”试点是交易商协会为便利企业融资、优化注册发行服务、推进信息披露分层分类管理的积极探索和创新。截至2023年2月20日,“常发行计划”已累计支持41家企业采用“常发行计划”模式成功发行260只债务融资工具合计3036亿元,试点企业包括央企、地方国企、民企等各类型企业,覆盖品种包括中期票据、短期融资券、超短期融资券、定向债务融资工具。

河南省常发行计划发行人包含河南航空港投资集团有限公司。

(二)前两个月地方政府发行新增债券突破1万亿元。

据第一财经数据,今年前两个月地方政府发行新增债券规模达到10677亿元。这一规模略低于去年同期,但仍处于历史高位。据31省近期披露的预算报告,提前下达新增债券额度约为2.62万亿元。前两个月发行进度达到约41%,发债速度较快。

数据点评:

今年地方债发行节奏前置的特点依然突出。各地已披露的2023年提前批新增地方债限额增长明显。其中,新增专项债2.19万亿元,新增一般债0.43万亿元,分别较2022年提前批新增限额增长32%和50%。从历年实际发行进度来看,提前批额度基本在3-6月发行完毕。专项债早发快用有助于更早形成实物工作量,发挥投资对经济的托底作用。

新增债券募集资金主要投向重大基础设施等领域。此前,财政部表示今年要合理安排专项债券规模,确保政府投资力度不减。目前,市场正在等待两会后今年全年地方政府新增债务限额公布。去年新增地方政府债务限额约为4.37万亿元,机构普遍预期今年新增债务限额会略高于去年。

(三)甘肃省金融局局长拜访上交所,助力打好债券发行“翻身仗”。

甘肃省金融局官网披露,2月27日上午,省金融监管局党组书记、局长王志强带队拜访上海证券交易所,与上海证券交易所副理事长管兴业及相关部门负责人围绕企业上市培育、债券融资、REITs发行、资本市场服务基地设立、人员挂职交流等进行深入座谈交流。王志强发言原文提到:一年半来,甘肃没有出现一笔债券违约,没欠过投资者一分钱!我们反复承诺,今天再次强调,请各位投资人放心,我们会像保护自己生命和眼睛一样,保护投资者的投资收益和合法权益,坚决捍卫甘肃良好的信用环境和健康的金融生态!

事件点评:

甘肃省重要的政府融资平台包括兰州市的两家市级城投公司,即兰州建设投资(控股)集团有限公司(简称“兰州建投”)和兰州市城市发展投资有限公司(简称“兰州城投”,兰州建投控股子公司)。

据企业预警通,截至2022年三季度末,兰州建投和兰州城投合计总负债1570亿元,一年内到期的非流动负债合计125亿元(兰州建投88亿元,兰州城投37亿元)。债券方面,兰州建投和兰州城投目前的存量债券规模合计79亿元(兰州建投33亿元,兰州城投46亿元),一年内到期的债券68亿元(兰州建投22亿元,兰州城投46亿元)。

结合近期甘肃省兰州市政府的频频发声,以及与银行机构的密切互动,为扭转当地的债券融资环境,甘肃省或在解决存量债务方面将有一定动作,但市场认可度最终还取决于实质措施的落地。

(四)潍坊市举办债券市场投资人座谈会。

据潍坊市地方金融监督管理局消息,为回应市场关切,加强与投资机构的沟通交流,进一步提振市场信心,3月1日上午,市地方金融监管局联合市财政局、市国资委举办债券市场投资人座谈会,邀请知名券商、基金、保险资管及银行等32家金融机构到场参会。

事件点评:

潍坊地区的债务问题近年来逐渐受到市场关注。据华福证券统计,截至2022年末,潍坊的城投有息负债规模为3960.54亿元,且潍坊市债务增速较快,近三年平均增速高达18.4%。此外,潍坊的短期有息占比为40.72%,短期化较为突出。

按照2021年数据,潍坊全市一般公共预算收入656.9亿元,完成预算的102%,增长14.5%;一般公共预算支出879.8亿元,完成预算的101.8%,增长10.5%。市本级一般公共预算收入31.7亿元,完成预算的111.6%,增长16.1%;一般公共预算支出152亿元,完成预算的101.9%,增长10.9%。

全市政府性基金预算收入824.6亿元,完成预算的99.4%,增长9.5%;政府性基金预算支出983.7亿元,完成预算的102.8%,增长12.3%。市本级政府性基金预算收入40.4亿元,完成预算的101.4%,增长28.7%;政府性基金预算支出63.3亿元,完成预算的101.7%,增长25.3%。

除经济增长面临压力外,近年来,潍坊市一直致力于传统产业的新旧动能转换工作,但产业升级仍然存在较大难度。一是传统产业制约转型,传统优势行业大多处于产业链中低端,提升改造难度较大;二是其经济增长对高耗能行业依赖大。2021年12月,潍坊市确定实施总规模50亿元的潍坊国企融资增信计划、组建总规模80亿元的潍坊国企债券投资基金。

全国债券市场情况

(一)发行情况

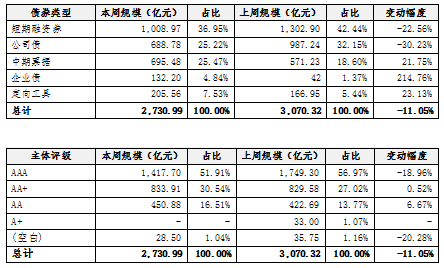

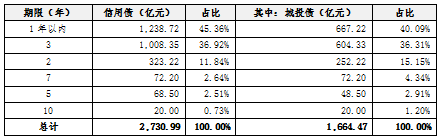

本周(2月27日-3月3日)全国共发行起息336只信用债,发行规模合计2,730.9亿元,较上周3,070.32亿元,减少11.05%,品种方面以短融、中票及公司债为主,评级方面以AAA级为主。

期限方面,本周发行起息债券以1年以内及3年期为主,其中,1年以内期限信用债占比45.36%。具体情况如下:

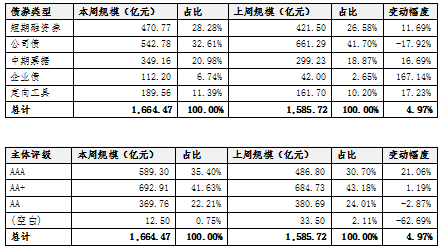

其中,城投债共发行237只,发行规模合计1,664.47亿元,较上周1,585.72亿元,增加4.97%,具体情况如下:

城投债发行利率方面,AA+主体发行利率较上周下降28BP。

(二)取消发行情况

本周全国共有13只信用债取消发行,涉及计划发行规模89.37亿元,较上周38.9亿元,增加129.74%,其中涉及AAA评级主体四家。

(三)高收益债成交情况

从二级市场成交情况来看,本周高收益债(成交收益率在8%以上,成交金额在1000万以上)成交仍以贵州、山东、云南、广西、川渝居多。

2月27日,甘肃省剩余7日到期的“20兰州建投(疫情防控债)PPN001”现2000万成交量,收益率达到29.31%;27日稍晚,甘肃省金融局局长表示,有能力确保企业公开市场债券刚性兑付,随后“23甘公投MTN002”簿记建档截止时间延长至当日20时,当日该券以票面利率5.9%,边际1倍发行。云南地区,“23昆明交通SCP001”现3.26亿元成交,该券于1月6日上市,自24日大幅折价后,收益率均保持在10%水平。

2月28日,贵州地区, “20遵经01”、“20遵桥02”、“20文旅01”将在80天内进行行权,收益率较上一日均有超1,000BPs的上行,但成交量都在1000万元以内;据悉,遵义道桥计划于2023年3月3日至3月9日对境内公司债“20遵桥02”进行回售登记,此前公司曾因融资租赁纠纷新增被执行信息,并涉及商票逾期;中证鹏元于28号下午公告,贵州水城水务合计被执行金额3.01亿元,多次因被担保方逾期或融资租赁逾期所致。天津地区,泰达投资短债单日出现多只大额成交。

3月1日,据中诚信公告,安顺西秀黔城产业新增被执行人信息,累计标的金额4.59亿元,“18西秀01”较上一日上行超800BPs,剩余期限280天,平均收益率超过了30%。广西方面,东通投资“20柳投01”现一笔95.15元成交,成交量仅750万元,收益率上行至25.92%,公司此前曾因信披不及时受到交易商协会处分。

本周河南省高收益债发行主体主要涉及洛阳地区,另许昌、开封等地区高收益债单日成交量虽未突破1000万元,但这类成交量小、收益率偏离大的状态,对当地城投直融环境影响较大。

同时,地产类的高收益债发行主体包括旭辉、奥园、融侨、宝龙等房地产企业。

(四)信用事件

本周,全国共有1只债券未按时兑付本息,债券余额15亿元,涉及发行人为中融新大集团有限公司。

河南省信用债发行情况

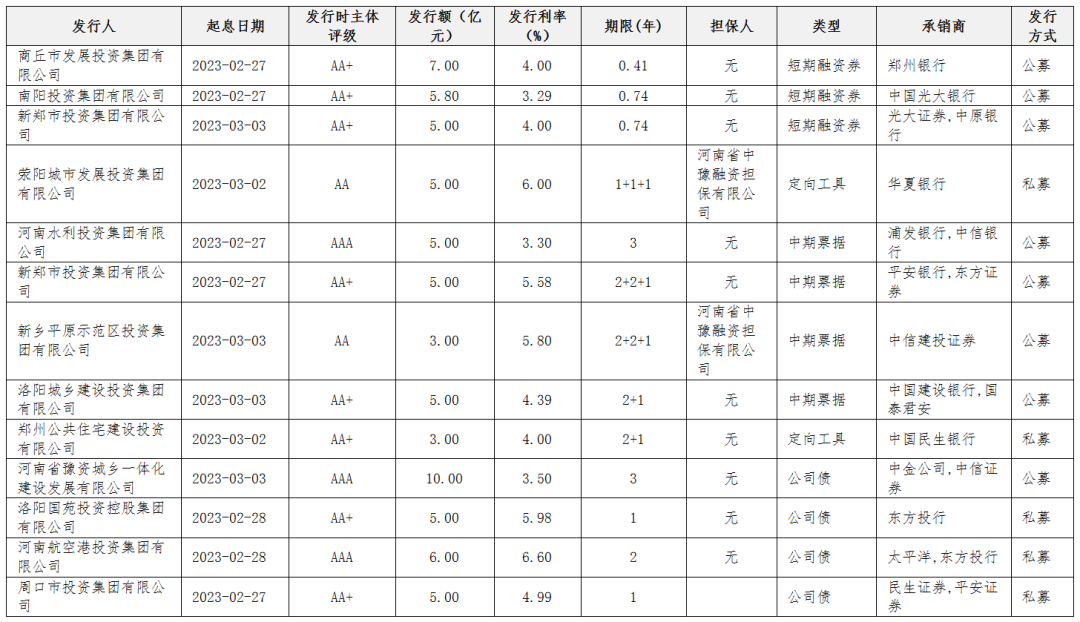

本周河南省12家发行人共发行起息13只信用债,发行规模合计69.80亿元,较上周144.9亿元,减少51.83%。本周起息债券具体如下:

债券市场舆情信息

(一)青州宏利水务因担保贷款逾期新增被执行信息,执行标的6739.14万元

据中国执行信息公开网查询结果,青州宏利水务新增一项被执行信息,立案日期为2023年2月10日,执行法院为潍坊市奎文区人民法院,执行案号(2023)鲁0705执628号,执行标的为6739.14万元。经了解及公开信息查询,公司被列为被执行人的原因是:公司为山东鲁星钢管的银行贷款提供了担保,因鲁星钢管贷款到期违约,借款机构已将该笔不良贷款出售给中国华融,中国华融已就上述逾期贷款启动诉讼程序并进入强制执行阶段。

(二)周口市投资集团称去年底完成隐债化解,相关非标风险事件已解决

据DMI News了解,周口市投资集团有限公司的隐债都已于2022年底化解完毕,公司目前处于债务风险等级的黄色到橙色档。公司今年发债计划有公募、协会短融,以及一期企业债,之前已经获得批文的私募债可能在下半年发行。

中豫信增简介

河南中豫信用增进有限公司是在中国人民银行支持下,经河南省委财经委第四次会议研究同意、省政府国资委批准,由中原豫资投资控股集团有限公司牵头组建的河南首家省级信用增进机构,有效填补了中原地区信用增进工具的空白。公司注册资本40亿元,实控人为河南省政府国资委。

中豫信增打造涵盖“债券增信+债券投资+债券交易及处置”的全周期债券信用投资服务模式,围绕河南省重大战略、重要区域、重点产业进行重点支持,业务横跨银行间市场、交易所市场及地方金交所市场,品种涵盖债券、信托、基金、股权、衍生品等多种类别,满足AA及以上信用级别主体发债融资需求,为省内企业债券流动性及价格稳定提供支持,降低企业融资成本,服务实体经济稳健运行。

截至2022年12月31日,公司荣获五大国内权威机构评定的AAA信用等级,资产总额41.32亿元,2022年全年利润总额1.23亿元。