内容摘要

1、3月17日,财政部公布2023年1-2月财政收支情况。1-2月累计,全国一般公共预算收入45,642亿元,同比下降1.2%;全国一般公共预算支出40,898亿元,同比增长7%。1-2月累计,全国政府性基金预算收入6,965亿元,同比下降24%;全国政府性基金预算支出12,493亿元,同比下降11%。

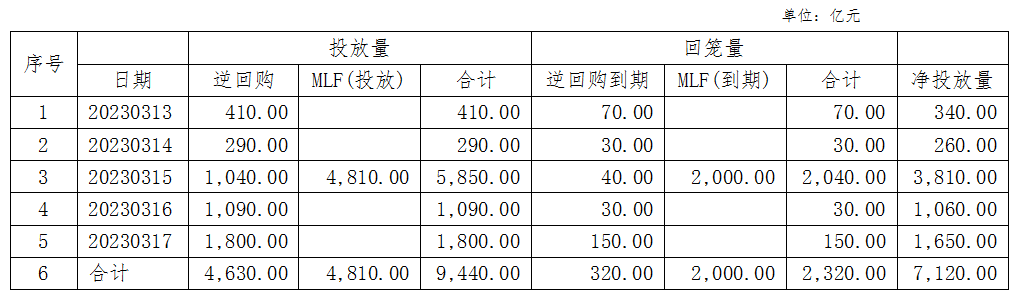

2、本周公开市场共有320亿元逆回购和2,000亿MLF到期,央行累计进行了4,630亿元逆回购及4,810亿元MLF操作,实现净投放7,120亿元。

3、本周(3月13日-3月17日)全国共发行起息512只信用债,发行规模合计4,369.93亿元,较上周3,544.75亿元,增加23.28%。本周河南省11家发行人共发行起息12只信用债,发行规模合计77亿元,较上周115.30亿元,减少32.35%。

4、本周全国共有23只信用债取消发行,涉及计划发行规模114.20亿元,较上周303.67亿元,减少62.39%,其中涉及AAA评级主体10家。

宏观情况

(一)经济数据

3月17日,财政部公布2023年1-2月财政收支情况。1-2月累计,全国一般公共预算收入45,642亿元,同比下降1.2%;全国一般公共预算支出40,898亿元,同比增长7%。

1-2月累计,全国政府性基金预算收入6,965亿元,同比下降24%;全国政府性基金预算支出12,493亿元,同比下降11%。分中央和地方看,中央政府性基金预算收入642亿元,同比增长6.2%;地方政府性基金预算本级收入6,323亿元,同比下降26.1%,其中,国有土地使用权出让收入5,627亿元,同比下降29%。

数据点评:

全国税收收入39,412亿元,同比下降3.4%,其中国内消费税3,568亿元,同比下降18.4%;车辆购置税397亿元,同比下降32.8%,当前经济修复仍然面临较大压力。

支出方面,财政政策开年发力,主要由中央加大支持,重点加大对基建项目、产业发展等支持力度。社保就业支出、基建类支出、卫生健康支出和债务付息支出增速较快。其中,教育支出6,358亿元,比上年同期增长1.4%。科学技术支出923亿元,比上年同期增长3.9%。社会保障和就业支出7,805亿元,比上年同期增长9.8%。卫生健康支出3,942亿元,比上年同期增长23.2%。地方新增专项债亦靠前发力,2023年1-2月新增专项债发行进度达21.8%,重点支持产业配套设施建设的市政产业园项目及新基建领域的轨道交通项目。

受土地出让收入拖累,政府性基金收支均同比下降。1-2月经济数据显示,土地市场前端出现修复,后端销售景气度也有一些回升。但目前仍未看到房地产市场大幅修复调整的前景,政府性基金收支压力仍将持续。

(二)资金情况

央行货币投放情况表

本周公开市场共有320亿元逆回购和2,000亿MLF到期,央行累计进行了4,630亿元逆回购及4,810亿元MLF操作,实现净投放7,120亿元。

受税期临近,周一央行增加公开市场操作净投放,DR001及DR007均下行,分别为1.61%、1.97%,但利率债周初小幅上行,国债十年期上行1BP至2.87%。周二开始仍是受税期临近影响,资金面开始紧缩,隔夜及DR007分别上行至1.83%及2.08%。3月15日,本周三为申报纳税期限截止日,央行当天虽增量续作MLF,但税期影响下,资金面继续收紧,本周最后两个工作日为缴税走款高峰,周四资金利率持续上行。但在短期资金面扰动下,机构踏空担忧升温,部分理财子加大配置力度,带动利率债收益率下行,周末较周中,国债1年、10年期收益率分别下行3BPs、1BP至2.25%、2.86%。周五晚间,央行发布公告表示,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点,释放约6,000亿元,本次降准将微银行补充低成本资金,助力宽信用和稳经济,降低实体融资成本。本次降准信号对近期资金面紧张将起到一定缓解作用,本次降准后,银行间流动性将回归合理充裕状态,资金利率有望回落,并带动短端利率回落。

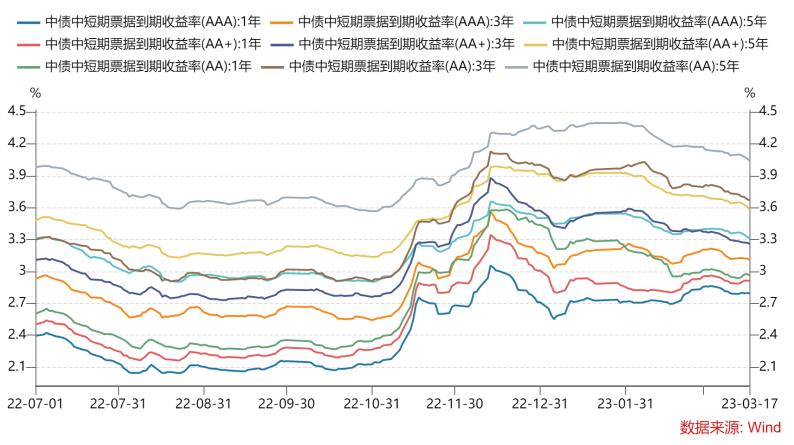

本周信用债收益率大多下行。本周除1年期AA和AA+等级城投债收益率上行外,其余各等级各期限城投债收益率均下行。具体来看,截至周五,中债中短期票据收益率曲线(AAA)3年期收益率下行1BP至3.11%,5年期收益率下行2BPs至3.31%。中债中短期票据收益率曲线(AA+)3年期下行1BP至3.26%,5年期收益率下行3BPs至3.58%。中债中短期票据收益率曲线(AA)3年期下行1BP至3.67%,5年期收益率下行2BPs至4.04%。本次降准后,信用债收益率短期大概率跟随利率债收益率下行,特别是中短端可能会相对明显,中短端信用利差也会维持在历史相对低位的水平。发行人下周可视窗口期启动短债发行。

重要资讯

(一)央行宣布降准

2023年3月17日中国人民银行公告称,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

数据点评:

近期,资金面稍显紧张,主要由于基建、政府债发行带动的社融高增,特别是企业贷款持续性较强。央行对冲流动性紧张的手段一般有MLF/OMO/再贷款/降准,其中降准最为适宜,能够一次性、大规模、长期、稳定的释放流动性,亦是本月超储率大幅下降背景下的合理选择。目前我国经济增长仍处于疫情后的弱复苏阶段,货币政策维稳增长的现实意义不强,主要还是流动性操作和信号释放作用。

(二)新一届国务院开始全面履职

3月14日,国务院总理李强召开新一届国务院第一次常务会议,研究国务院机构设置有关工作,讨论《国务院工作规则(修订稿)》。会议指出,机构改革是当前一项重大政治任务,要切实把思想和行动统一到党中央决策部署上来,讲政治、顾大局,精心组织、周密实施,确保机构、职责、队伍等及时调整到位,确保改革期间各项工作正常运转、有序衔接。

事件点评:

国常会标志着新一届国务院正式开始履职,由于本次对国务院机构进行了改革,包括重组科技部、深化金融监管体制改革、组建国家数据局等方面,预计新一届政府首先将做好各项工作平稳过度,确保各项政策有序衔接。后续关注新一届政府在促进经济高质量发展方面的政策安排。

(三)货币经纪恢复报价展示

3月16日下午,央行、银保监会召集货币经纪公司、银行等多家市场机构沟通。目前,除QB外,Wind和DM等资讯软件将在17日恢复债券实时报价。

事件点评:

目前经纪商撮合是银行间债券市场成交的最主流方式,经纪商主要承担“信息中介“的职能,每个经纪商将所负责金融机构的债券买卖信息录入平台,然后向全市场展示,然后有意向的交易方便可通过该消息与机构取得联系,以此达到促成交易的职能。因为经纪商大大提高了市场的交易效率、解决了信息不对称的问题,逐渐成为银行间债券市场中最主流的债券成交方式。

政策定调“数据安全”,但是个别货币经纪和金融咨询终端的背景安全性有待考证,存在数据泄露的隐患,因此从数据安全的角度来看,暂停经纪商对外报价、加强监管存在很强的必要性,因此可以看到外汇交易中心也在推动旗下的ideal平台(中国外汇交易中心即时通讯工具)、促成债券成交,将数据安全牢牢掌握在自己手里。

(四)中共中央、国务院印发了《党和国家机构改革方案》

新华社北京3月16日电近日,中共中央、国务院印发了《党和国家机构改革方案》,并发出通知,要求各地区各部门结合实际认真贯彻落实。方案提出,组建中央金融委员会。加强党中央对金融工作的集中统一领导,负责金融稳定和发展的顶层设计、统筹协调、整体推进、督促落实,研究审议金融领域重大政策、重大问题等,作为党中央决策议事协调机构。

事件点评:

中央金融委员会为党中央决策议事协调机构。党中央决策议事协调机构制度是党对重大工作领导体制机制的重要组成部分。十九届三中全会通过的《中共中央关于深化党和国家机构改革的决定》提出,党中央决策议事协调机构在中央政治局及其常委会领导下开展工作。优化党中央决策议事协调机构,负责重大工作的顶层设计、总体布局、统筹协调、整体推进。这可能意味着中央金融委员会不仅会做好顶层设计,还会督促顶层设计等相关方案的落实,避免决而不行,对于我国金融业健康发展有着重要的意义。

全国债券市场情况

(一)发行情况

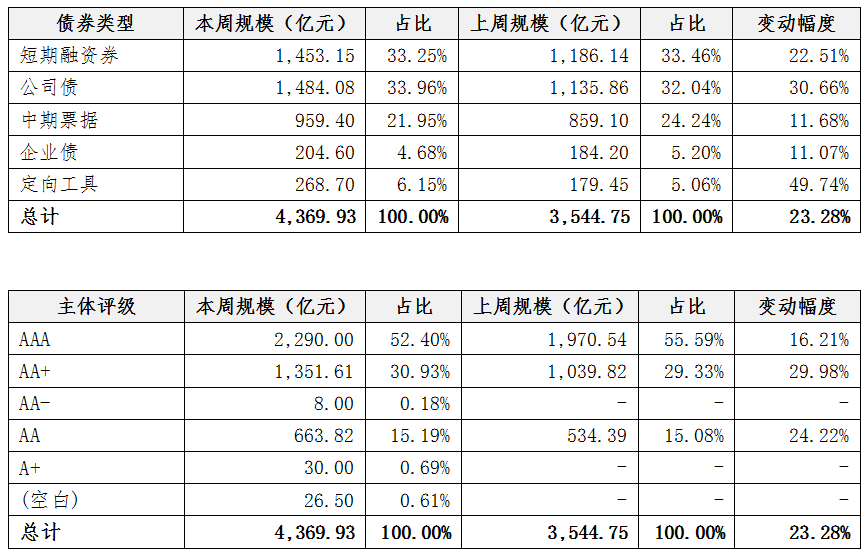

本周(3月13日-3月17日)全国共发行起息512只信用债,发行规模合计4,369.93亿元,较上周3,544.75亿元,增加23.28%,品种方面以公司债、短融及中票为主,评级方面以AAA级为主。

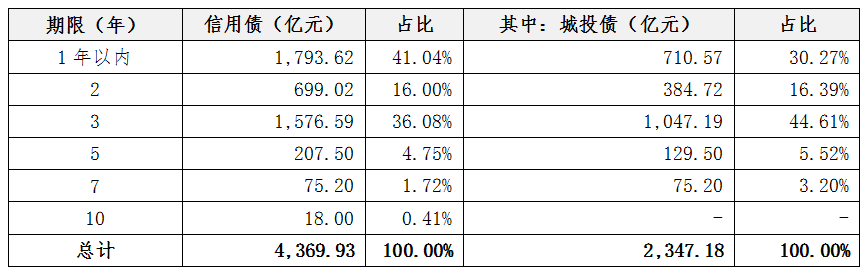

期限方面,本周发行起息债券以1年以内、3年期及2年期为主,其中,1年以内期限信用债占比41.04%,3年以内期限信用债占比36.08%。

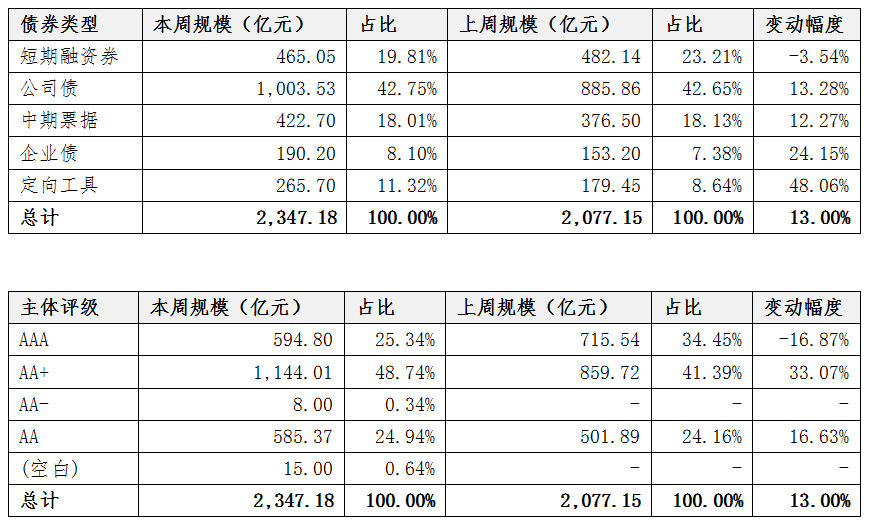

其中,城投债共发行322只,发行规模合计2,347.18亿元,较上周2,077.15亿元,增加13%,具体情况如下:

城投债发行利率方面,中等评级主体发行利率较上周有所下降。

(二)取消发行情况

本周全国共有23只信用债取消发行,涉及计划发行规模114.20亿元,较上周303.67亿元,减少62.39%,其中涉及AAA评级主体10家。

(三)高收益债成交情况

从二级市场成交情况来看,本周高收益债(成交收益率在8%以上,成交金额在1000万以上)成交仍以贵州、山东、云南、广西、天津、川渝居多。

3月13日,陕西曲文投多只债券收益率达到11%以上,当日早间,曲文投公告成功发行14亿元“23曲文投SCP002”,票息5.8%。山东地区,宁统城乡“21宁统01”将于3月23日行权,收益率继续上行至达到357.68%,公司关联主体曾多次出现商票逾期;滨海旅游“22潍滨01”、“20滨旅02”,渤海水产“16渤水产”收益率有超300BPs的上行。13号当日,潍坊滨投公告,拟将“20潍坊滨投MTN003”票息上调187BP至6.7%,13日起回售登记。

3月14日,山东、贵州、广西、云南、重庆成交量分别为4.79亿元、6.18亿元、4.36亿元、4.02亿元和2.94亿元。广西地区,柳州投控两笔债券“21柳控F3”、“23柳控01”成交量较大,均在1亿元以上,收益率位于12%-14%之间。贵州地区,中证鹏元3月14日早间公告,遵义道桥近期增加3条涉案金额较大的被执行人信息,合计约8亿元,当日遵义道桥“20遵桥03”收益率提升至32.88%。

3月15日,贵州和山东地区高收益债成交量分别达到9亿元和5亿元,云南、川渝地区成交量紧随其后。广西地区,柳州东城投资完成“23柳城01”发行,发行金额12.75亿元,票面利率7.5%,二级市场柳州东投收益率在12%以上。

3月16日,贵州地区,遵义道桥两笔45天内行权债折价,收益率大幅上行,其中“20遵桥02”成交均价86.22元、成交量2,500万元,“21遵桥04”现三笔84元成交,共3,000万元。16日下午,据上交所披露,贵阳城投30亿元小公募债项目获“已受理”,拟用于偿还到期或回售债券本金。山东地区,潍坊滨投“22潍坊滨投PPN001”于3月15日付息日后现大幅折价,下跌约5元至90元附近,收益率上行至17.5%。

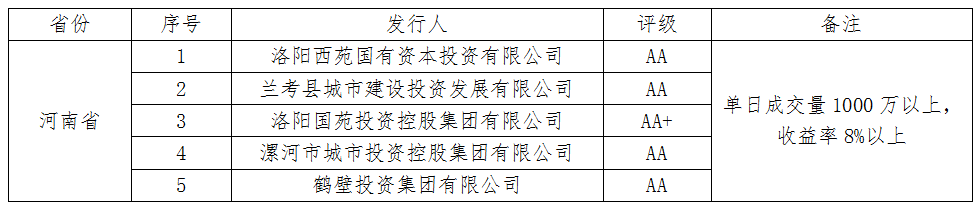

本周河南省高收益债发行主体主要涉及洛阳、漯河、开封、鹤壁地区,洛阳国苑2月28日起息的“23国苑D1”,票面利率5.98%,3月16-17日先多笔折价成交,收益率在9%左右。

(四)信用事件

本周,全国共有1只债券首次违约,发行人为武汉当代明诚文化体育集团股份有限公司,债券余额1.5亿元,另外有22只债券展期,涉及发行人为深圳市龙光控股有限公司、上海世茂股份有限公司等,债券余额约为257亿元。

河南省信用债发行情况

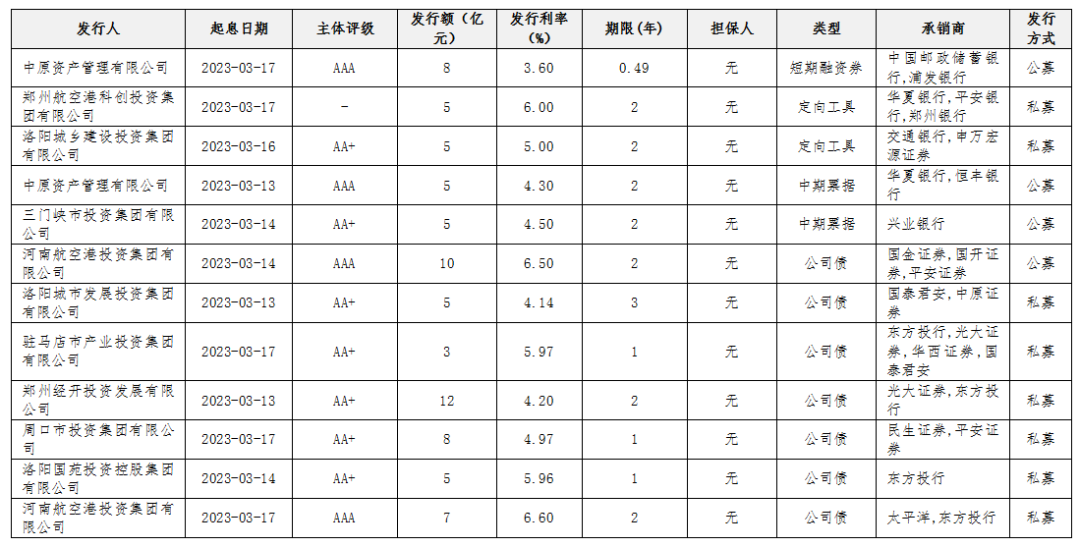

本周河南省11家发行人共发行起息12只信用债,发行规模合计77亿元,较上周115.30亿元,减少32.35%。本周起息债券具体如下:

债券市场舆情信息

(一)郑州煤炭工业(集团)有限责任公司7.78亿贷款逾期将和解

2023年1月8日,郑州煤炭工业集团有限责任公司(以下简称“郑煤集团”)公告,公司在民生银行郑州分行贷款业务778,245,740.51元到期。到期日前因民生银行郑州分行与公司就该笔融资业务续作方案未达成一致意见,造成该笔业务逾期,进而民生银行申请股权司法冻结。

3月13日,郑煤集团公告称,公司与民生银行通过协商,部分股权被冻结事项即将达成和解,将签署和解协议。后续将按流程完成解除股权冻结等相关事宜,不再召开持有人会议。

(二)襄城县灵武城市开发建设有限公司因融资租赁担保纠纷被法院列为被执行人

根据中证鹏元公告及中国执行信息公开网查询,襄城县灵武城市开发建设有限公司于2023年3月9日被上海金融法院列为被执行人,案号分别为(2023)沪74执370号、(2023)沪74执371号,执行标的分别为4,257.61万元及4,197.29万元。

经了解,上述案件系襄城县灵武城市开发建设有限公司向襄城县裕达开发投资有限责任公司提供融资租赁担保,因被担保方(承租人)未能按期足额向远东国际租赁有限公司支付融资租赁款项,远东国际租赁有限公司向法院提起诉讼并申请强制执行。

(三)惠誉:将胶州湾发展集团“BBB-”长期本外币发行人评级列入负面观察名单

3月15日,惠誉评级将青岛胶州湾发展集团有限公司的“BBB-”长期外币和本币发行人违约评级列入负面评级观察。

青岛胶州湾发展集团有限公司股东为青岛上合控股发展集团有限公司,实际控制人为中国-上海合作组织地方经贸合作示范区管理委员会。

中豫信增简介

河南中豫信用增进有限公司是在中国人民银行支持下,经河南省委财经委第四次会议研究同意、省政府国资委批准,由中原豫资投资控股集团有限公司牵头组建的河南首家省级信用增进机构,有效填补了中原地区信用增进工具的空白。公司注册资本40亿元,实控人为河南省政府国资委。

中豫信增打造涵盖“债券增信+债券投资+债券交易及处置”的全周期债券信用投资服务模式,围绕河南省重大战略、重要区域、重点产业进行重点支持,业务横跨银行间市场、交易所市场及地方金交所市场,品种涵盖债券、信托、基金、股权、衍生品等多种类别,满足AA及以上信用级别主体发债融资需求,为省内企业债券流动性及价格稳定提供支持,降低企业融资成本,服务实体经济稳健运行。

截至2022年12月31日,公司荣获五大国内权威机构评定的AAA信用等级,资产总额41.32亿元,2022年全年利润总额1.23亿元。