内容摘要

1、2023年3月31日,国家统计局和中国物流与采购联合会发布3月中采PMI指数。中国3月官方制造业PMI为51.9%,预期51.6%,前值52.6%。

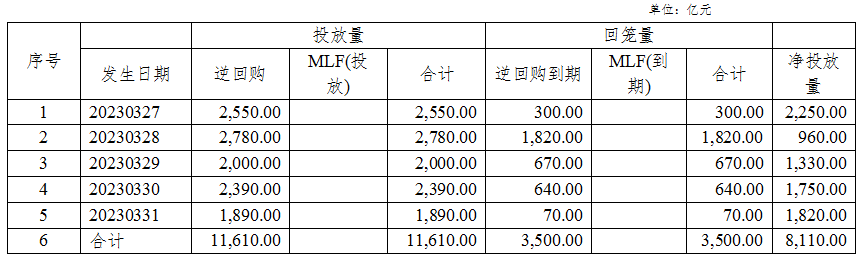

2、本周公开市场共有3,500亿元逆回购到期,央行累计进行了11,610亿元逆回购操作,净投放8,110亿元。

3、本周全国共发行起息404只信用债,发行规模合计3,243.06亿元,较上周3,602.81亿元,减少9.99%。本周河南省13家发行人共发行起息14只信用债,发行规模合计88亿元,较上周142.30亿元,减少38.16%。

4、本周全国共有25只信用债取消发行,涉及计划发行规模136.45亿元,较上周106.90亿元,增加27.64%,其中涉及AAA评级主体8家;河南省1家。

宏观情况

(一)经济数据

2023年3月31日,国家统计局和中国物流与采购联合会发布3月中采PMI指数。中国3月官方制造业PMI为51.9%,预期51.6%,前值52.6%;中国3月非制造业PMI为58.2%,预期55%,前值56.3%。

数据点评:

3月制造业PMI从2月的52.6%回落0.7个点至51.9%,继续维持在高位,虽仍在荣枯线以上,但属走弱态势,表现在外需指数、出厂价格指数下降较多。因为PMI反映的是经济环比的变化,本月PMI数据的走弱也与3月以来其他数据观察到的经济复苏放缓的情况也较为吻合。各分项多小幅下行:

供给指数方面,较上月分别下降2.1%、0.4%,但依然处于扩张区间,分别录得54.6%和50.9%。

需求指数方面,同样保持在荣枯线以上。3月新订单和新出口订单指数分别为53.6%、50.4%,比2月分别下降0.5、2.0个百分点。但3月新出口订单指数较2月下降幅略大,目前只是稍高于荣枯线,出口压力后续需加大关注。3月进口指数为50.9%,较2月下降0.4个百分点。

原材料购进价格指数及出厂价格指数均有所下降,原材料购进价格指数虽仍保持在50.9%,但已比2月下降3.5%;出厂价格指数更是下降到荣枯线以下至48.6%。下至荣枯线以下的还有从业人员指数、产成品库存指数和在手订单指数,3月分别为49.7%、49.5%和48.9%,三项指数表明了制造业企业用工景气水平有所回落、库存量下降及在手订单减少,制造业PMI虽整体处于景气区间,但制造业环境并不乐观。

(二)资金情况

央行货币投放情况表

本周公开市场共有3,500亿元逆回购到期,央行累计进行了11,610亿元逆回购操作,净投放8,110亿元。

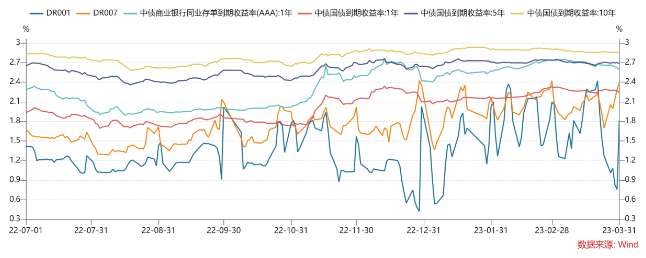

本周一,资金利率涨跌互现。其中DR001较前一交易日下行26BPs至1.01%,DR007上行36BPs至2.06%,3个月SHIBOR持平在2.47%,27日央行降准资金落地,流动性缓和,隔夜利率下行,DR007及R007受到跨季影响,大幅上行;利率债收益率全线下行。其中,中债国债到期收益率1年、10年期收益率分别下行2BPs、1BP至2.27%、2.86%。

隔夜利率方面,本周DR001均值大幅下降79BPs至1.1%,R001均值也下降了56BPs至1.43%。主要受降准的落地,银行间流动性压力有所减小,隔夜价格回落幅度较大,DR001周四最低降至0.76%。但本周为3月最后一周,跨季影响资金面紧张,DR007持续上行,周五至2.39%,为3月以来最高。本周后四个交易日,利率债整体窄幅波动,除1年期国债在最后一个交易日下行4BPs至2.23%外,5年及10年期整体波动不超过2BPs。

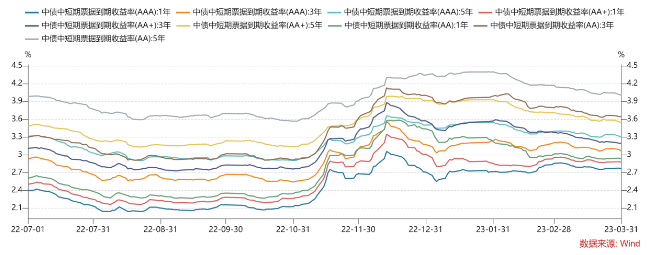

周一信用债曲线收益率小幅波动,中债中短期票据收益率曲线(AAA)3M期限下行1BP至2.56%,3年期收益率较上一交易日持平在3.10%,5年期收益率稳定在3.34%。周二仍小幅波动,整体各评级及期限收益率保持平稳。周三中债中短期票据收益率曲线(AAA)5年期收益率下行1BP至3.33%,其他变化不大。

周四信用债收益率多小幅下行。其中,中债中短期票据收益率曲线(AAA)1年期收益率持平在2.78%,3年、5年期均下行1BP至3.08%、3.31%;AA+级1年期收益率持平在2.88%,3年、5年期均下行1BP至3.19%、3.56%。本周最后一个交易日,中债中短期票据收益率曲线(AAA)1年、3年及5年期收益率均下行1BP在2.77%、3.07%及3.30%。

重要资讯

(一)联合资信:关注广西柳州市东城投资开发集团受到债券业务自律处分

联合资信公告称,关注广西柳州市东城投资开发集团有限公司受到债券业务自律处分。2023年3月21日,公司发布公告称,因公司“20柳州东投MTN003”等5期债务融资工具部分募集资金未按约定用途使用,且年度报告未真实准确披露上述债务融资工具募集资金使用信息,以及公司未及时披露受到中国证券监督管理委员会广西监管局采取行政监管措施的情况,经交易商协会2023年第5次自律处分会议审议,决定对公司予以严重警告;责令公司针对本次事件中暴露出的问题进行全面深入的整改,并在收到处分决定书之日起20个工作日内向交易商协会提交书面整改报告;责令公司就上述违规行为在银行间债券市场信息披露平台进行公开致歉;对公司时任信息披露第一责任人、董事长韦忠予以警告;对公司时任信息披露事务负责人、总经理唐懿予以通报批评。

事件点评:

未按募集说明书披露用途使用募集资金及未按要求时限质量披露相关定期报告等事项,无论在交易商协会还是交易所都有着严格处罚监督措施,本次针对广西东投的处罚也是责任到人。发行人及高管需要针对本次事件中暴露出的问题进行全面深入的整改,健全募集资金使用机制,加强合规学习,确保后续债务融资工具募集资金的合规使用,后续的信息披露严格按照实际情况确保真实、准确、及时。

(二)1-2月全国规模以上工业企业利润同比下降22.9%

3月27日,国家统计局公布的数据显示,1-2月份,全国规模以上工业企业实现利润总额8,872.1亿元,同比下降22.9%;规模以上工业企业实现营业收入19.30万亿元,同比下降1.3%。

数据点评:

进入2023年来,国内生产生活秩序虽恢复正常,但市场需求的复苏仍较缓慢,工业企业产销出现错位,这在3月份PMI数据中低于荣枯线的分项指标中也有体现。对应的国内工业企业生产成本面临压力,叠加高基数效应,导致工业企业利润下滑。当前海外需求疲弱,内需尚未完全复苏,国际商品价格维持在高位,短期内工业企业经营仍将面临压力,不过随着稳增长政策发力、国内需求复苏、高基数效应减退,预计工业企业利润年内将逐步回升。

(三)巴西宣布与中国进行本币结算

当地时间3月29日,巴西外交部引述的巴西贸易和投资促进局(ApexBrasil)的一份声明宣布,巴西已与中国达成一项协议,可以用本币而非美元进行双边贸易交易。外交部发言人毛宁就此表示,中国和巴西今年年初签署了在巴西建立人民币清算安排的合作备忘录,巴西人民币清算安排的建立,有利于中国与巴西两国企业和金融机构使用人民币进行跨境交易,促进双边的贸易投资便利化。

事件点评:

根据协议,中国与巴西的双边贸易可以跳过美元计价和报价,直接使用人民币结算,意味着人民币在南美银行体系中的地位将得到实质性提高。根据2022年海关总署数据,中巴贸易总额达到11,422.1亿元人民币(1,714.92亿美元),本币结算将降低中国企业投资成本,有助于进一步提升双方贸易往来和投资规模。近期,利好人民币国际化的消息不断传出,此前上海石油天然气交易中心完成首单LNG跨境人民币结算交易,为国际能源供应商参与中国境内市场提供了新渠道。总体来看,贸易便利化水平的提升预计将对人民币形成支撑,预计人民币双向波动的弹性将继续加大。

(四)首批新能源基础设施REITs上市,市场反响强烈

3月29日,全国首批两只新能源基础设施REITs——中航京能光伏封闭式基础设施证券投资基金、中信建投国家电投新能源封闭式基础设施证券投资基金正式上市,开启了我国新能源基础设施REITs市场序幕,超额认购倍数反映了投资者对新能源基础设施REITs市场的热情与期待。

事件点评:

两只REITs上市交易公告书显示,中航京能光伏REIT、中信建投国家电投新能源REIT上市交易份额分别为62031589份、198794984份。从持有人结构看,机构投资者占比均超90%,成为两只公募REITs上市后平稳运行的“压舱石”。业内人士建议,投资者应秉持长期价值投资理念,更多关注确定性较强的底层资产运营情况,弱化看待二级市场价格非理性波动。从长期看,二级市场价格会与公募REITs内在价值高度趋同。

全国债券市场情况

(一)发行情况

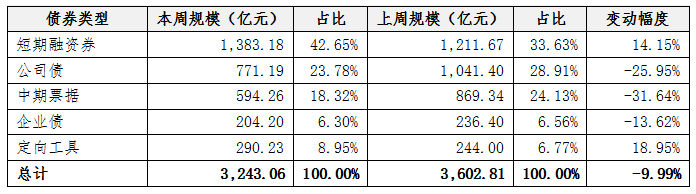

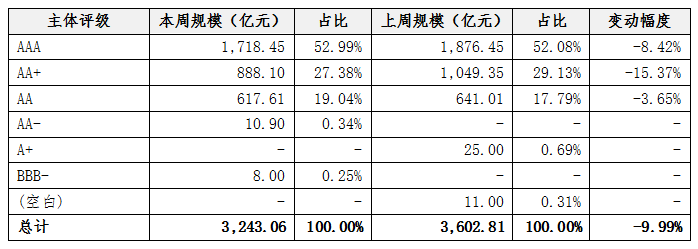

本周全国共发行起息404只信用债,发行规模合计3,243.06亿元,较上周3,602.81亿元,减少9.99%,品种方面以公司债、短融及中票为主,评级方面以AAA级为主。

其中BBB-评级主体为淮安开发控股有限公司,发行品种为定向工具,发行规模8亿元,票面利率4.28%,期限0.9年,无担保。

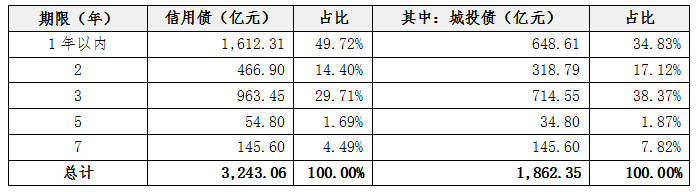

期限方面,本周发行起息债券以1年以内、3年期及2年期为主,其中,1年以内期限信用债占比49.72%,3年以内期限信用债占比29.71%。

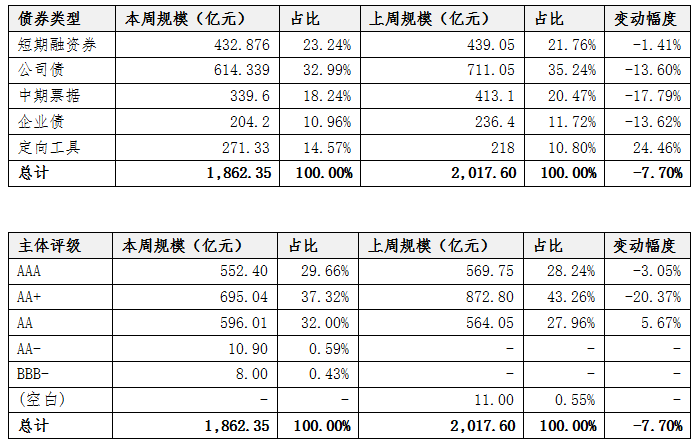

其中,城投债共发行269只,发行规模合计1,862.35亿元,较上周2,017.60亿元,减少7.70%,具体情况如下:

城投债发行利率方面,各评级主体发行平均利率较上周有所上升。

(二)取消发行情况

本周全国共有25只信用债取消发行,涉及计划发行规模136.45亿元,较上周106.90亿元,增加27.64%,其中涉及AAA评级主体8家;河南省1家。

(三)高收益债成交情况

从二级市场成交情况来看,本周高收益债(成交收益率在8%以上)成交仍以贵州、山东、云南、广西、天津、川渝居多。

3月27日,山东地区,近期省财政厅领导密集调研相关地市后,紧接拜访上交所考察调研,双方就支持政府债券发行、企业融资、资本市场赋能高质量发展等方面交流。省领导积极动作对省内化债起到了正面作用,全省债券二级市场波动减小,收益率出现下行趋势。贵州地区,遵义交旅“22遵旅03”单日成交量达到3.6亿元,收益率20.76%。“20遵投01”单日成交量也超3亿元,收益率10%以上。广西地区高收益债主要以柳州发行人为主,收益率普遍在10%以上。

3月28日,天津地区高收益债日成交量超过15亿元,其中“23泰达投资SCP006”单日成交量达到了4亿元,收益率在9.8%左右,剩余期限212天。贵州地区,“20遵和01”剩余27天行权,收益率达到46%,成交量在1800万元。安顺西秀、毕节碧海、遵义交旅等地收益率保持在20%往上水平。贵安发展“20贵安G1”发生49笔成交,成交总量达到4.48亿元,收益率15%左右。

3月29日,天津地区,泰达投资“19泰达01”单日47笔成交,成交量达到3.4亿元,收益率10.36%。山东地区,济宁惠民城建两只PPN成交量均突破1亿元,收益率在10.2%左右。贵州地区,“PR遵旅02”、“20铜仁01”单日成交量分别达到1.79亿元和1.16亿元,收益率在17%和8.84%。

3月30日,天津地区成交量大幅上涨,“23静海城投CP001”单日成交15笔,成交额7.8亿元,收益率在8.79%左右,本周该债券刚上市即出现大额二级市场交易;“23津渤海SCP003”单日成交14笔,成交额5.4亿元,收益率在9.96%左右。

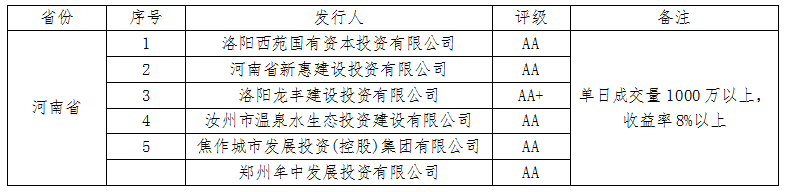

本周河南省高收益债发行主体主要涉及洛阳、开封、焦作等地区。

(四)信用事件

本周全国共有3只债券展期,发行人为金科地产集团股份有限公司、重庆市中科控股有限公司、融侨集团股份有限公司,债券余额合计8.8亿元;另有一只债券实质违约,发行人为华夏幸福基业股份有限公司,债券余额10亿元。

河南省信用债发行情况

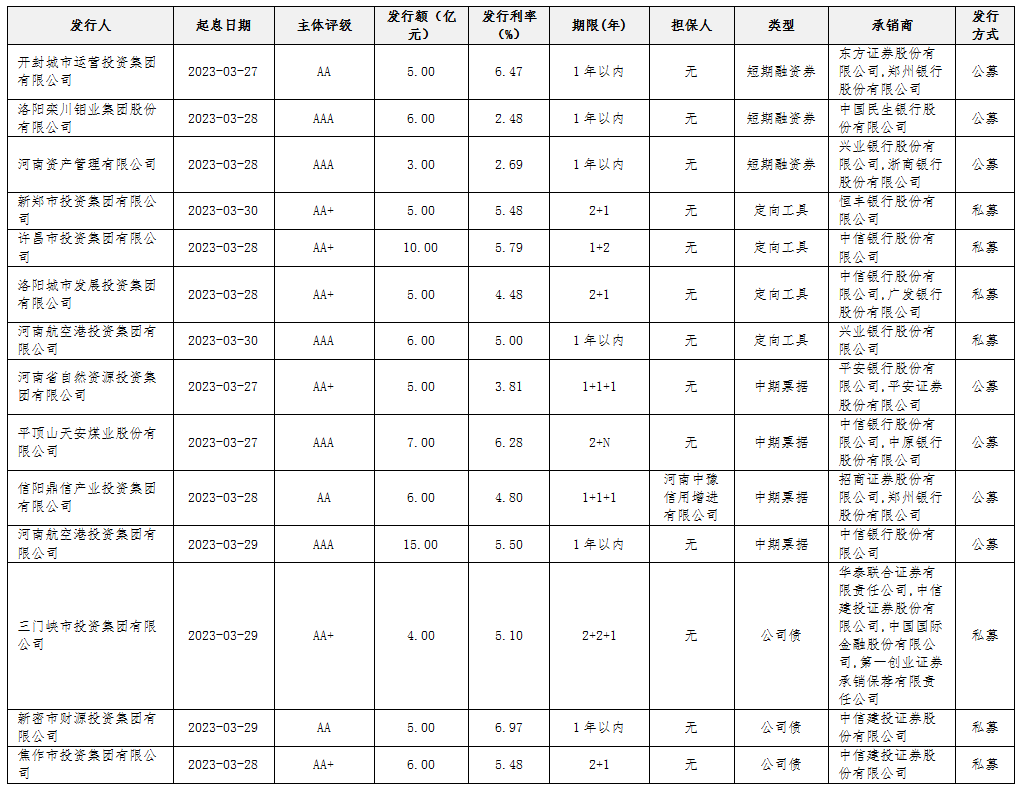

本周河南省13家发行人共发行起息14只信用债,发行规模合计88亿元,较上周142.30亿元,减少38.16%。本周起息债券具体如下:

债券市场舆情信息

(一)宁乡市城发投资控股集团子公司宁乡城投收到交易商协会自律处分

宁乡市城发投资控股集团有限公司公告称,子公司宁乡城投因存在违反银行间债券市场相关自律管理规则的行为,包括“17宁乡城投PPN001”、“17宁乡城投PPN002”6亿元募集资金中有4.95亿元未按约定使用,未提前披露募集资金用途变更公告;2017-2021年年度报告中关于募集资金使用信息披露不真实、不准确。3月17日子公司收到中国银行间市场交易商协会出具的《银行间债券市场自律处分决定书》,对宁乡城投予以诫勉谈话,责令其针对本次事件中暴露出的问题进行全面深入的整改;对宁乡城投时任法定代表人、董事长姚福平予以诫勉谈话。

(二)华英农业及相关责任人遭深交所公开谴责

ST华英及时任董事长曹家富、时任董事兼总经理汪开江、时任财务总监杨宗山以及时任监事余昌远遭深交所给予公开谴责处分。

ST华英2020年通过少记管理费用、财务费用及营业外支出等方式,虚增利润总额1.68亿元,占公司当期已披露利润总额的16.45%,导致公司2020年年度报告存在虚假记载。公司时任董事长曹家富、时任董事兼总经理汪开江、时任财务总监杨宗山以及时任监事余昌远未能恪尽职守、履行诚信勤勉义务,对公司前述行为负有重要责任。

中豫信增简介

河南中豫信用增进有限公司是在中国人民银行支持下,经河南省委财经委第四次会议研究同意、省政府国资委批准,由中原豫资投资控股集团有限公司牵头组建的河南首家省级信用增进机构,有效填补了中原地区信用增进工具的空白。公司注册资本40亿元,实控人为河南省政府国资委。

中豫信增打造涵盖“债券增信+债券投资+债券交易及处置”的全周期债券信用投资服务模式,围绕河南省重大战略、重要区域、重点产业进行重点支持,业务横跨银行间市场、交易所市场及地方金交所市场,品种涵盖债券、信托、基金、股权、衍生品等多种类别,满足AA及以上信用级别主体发债融资需求,为省内企业债券流动性及价格稳定提供支持,降低企业融资成本,服务实体经济稳健运行。

截至2022年12月31日,公司荣获五大国内权威机构评定的AAA信用等级,资产总额41.32亿元,2022年全年利润总额1.23亿元。