内容摘要:

1.本周央行累计开展了3,980.00亿元逆回购和1,820.00亿元MLF投放,共有80.00亿元逆回购、2,370.00亿元MLF和700.00亿元国库现金定存到期,实现资金净投放2,650.00亿元。本周银行间、交易所资金价格普遍上涨,部分品种涨幅较大;各期利率债利率、信用债到期收益率小幅震荡,与上周相比调整较小。

2.本周无主体评级调整的主体;中债隐含评级变动的主体有4家,其中上调的有3家,下调的有1家。本周YY信评调整的主体有3家。

3.本周全国共发行起息396只信用债,发行规模合计3,316.14亿元,较上周2,294.93亿元,上升44.50%;其中,城投债共发行209只,发行规模合计1,486.48亿元,较上周1,121.83亿元,上升32.50%。本周河南省17家发行人共发行起息19只信用债,发行规模合计142.57亿元,较上周48.00亿元,上升197.02%。

4.本周全国取消发行信用债共2只,金额11.60亿元。

一、宏观情况

(一)国家统计局发布5月份国民经济运行情况

近日,国家统计局发布5月份经济运行情况。数据显示,5月份,全国规模以上工业增加值同比增长5.6%,环比增长0.30%;服务业生产指数同比增长4.8%,比上月加快1.3个百分点;社会消费品零售总额当月同比增长3.7%,比上月加快1.4个百分点;1-5月全国固定资产投资(不含农户)累计同比4%,同比增长4.0%,其中基础设施投资同比增长5.7%,制造业投资增长9.6%,房地产开发投资下降10.1%。

数据解读:

整体来看,5月份国民经济延续回升向好态势,运行总体平稳。生产端、需求端和消费侧较上月均实现不同程度增长,投资端制造业、基础设施均保持较高增速,房地产开发投资仍是主要拖累因素,政策效应释放还需要一定时间。具体看,生产端,九成地区、八成行业、近六成产品实现同比增长,其中装备制造业增长7.5%,拉动全部规模以上工业增长2.6个百分点,继续发挥“压舱石”的作用;服务业方面,“五一”假期旅游出行明显增多,带动交通运输、仓储和邮政业、住宿和餐饮业、批发和零售业生产指数增速均比4月份加快。需求端,受“五一”假日、消费品以旧换新政策显效、“618”提前开卖等因素影响,5月份社会消费品零售总额同比增长;在大规模设备更新政策作用下,设备工器具购置投资增长加快、拉动效应大,对全部投资增长的贡献率达到52.8%。展望后续,外部环境复杂多变,国内经济仍面临一些困难和挑战;一些政策的出台实施时间还比较短,随着政策的进一步落实落地落细,相关政策效能还将进一步释放,经济回升向好、长期向好的基本面没有改变,有望继续延续回升向好的态势。

(二)资金情况

本周央行累计开展了3,980.00亿元逆回购和1,820.00亿元MLF投放,共有80.00亿元逆回购、2,370.00亿元MLF和700.00亿元国库现金定存到期,实现资金净投放2,650.00亿元。

本周缴税走款扰动较大,叠加长债热度推动资金回流,流动性由均衡逐步收紧,资金价格明显上升。具体看,隔夜期限方面,本周R001均值1.93%,较上周大幅上行16BPs,周五达到2.03%的近期高位,DR001均值1.87%,同步走高16BPs。7天方面,本周R007均值1.93%,较上周上行10BPs,DR007均值1.90%,较上周上行9BPs。

本周交易所资金价格多数上涨,7天、14天品种涨幅相对较多。GC001均值1.87%,较上周上升5BPs;GC007均值1.97%,较上周上升13BPs;GC014均值2.10%,较上周上升21BPs。下周7天拆借资金跨季,全周逆回购到期3980亿元,到期量显著上升,资金利率或仍有调整。

利率债方面,本周各期限国债到期收益率小幅震荡。1Y、5Y、10Y、30Y期限国债到期收益率周五分别收至1.59%、2.04%、2.26%、2.48%,震荡幅度在2BPs以内,调整幅度不大。

信用债方面,本周各期限到期收益率小幅下降,其中各评级1Y、3Y、5Y期限到期收益率较上周五分别下降0BP、1BP和2BPs。

(三)评级调整情况

本周无主体评级调整的主体。

本周中债隐含评级变动的主体有4家,其中上调的有3家,1家为城投主体;下调的有1家,无城投主体。

本周YY信评调整的有3家,其中上调1家,下调2家。

二、重要资讯

(一)2024年陆家嘴论坛在上海开幕,“一行一局一会”均发声

6月19日,2024陆家嘴论坛在上海开幕,论坛的主题为“以金融高质量发展推动世界经济增长”。中国人民银行行长潘功胜,国家金融监督管理总局局长李云泽、中国证监会主席吴清均出席并发表主题演讲。

部长观点:

1.潘功胜:继续坚持支持性的货币政策立场

(1)当前中国经济持续回升向好,但同时仍面临一些挑战。央行将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境。

(2)今年以来,中国安排发行多种国债,市场对此比较关注。潘功胜对此表示,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。

(3)在存贷款方面,经过几十年的商业化、市场化进程,一些金融机构仍然有着很强的“规模情结”,并且以内卷、非理性竞争的方式实现规模的快速扩张,这是不应该的。短期内央行规范市场行为的措施会对金融总量数据产生“挤水分”效应,但并不意味着货币政策立场发生变化,而是更加有利于提升货币政策传导效率。

2.李云泽:保险业服务中国式现代化大有可为

(1)提高经济韧性、增强市场活力、对冲周期影响,离不开强大的现代保险业。保险业要奋力写好“五篇大文章”的保险篇,切实发挥经济减震器和社会稳定器作用。

(2)保险业要精准高效服务新质生产力。金融监督管理总局将推动保险业围绕实现高水平科技自立自强,加快健全涵盖科技企业全生命周期的保险产品体系。加大保险资金对战略性新兴产业、先进制造业、新型基础设施以及创业投资等支持力度。

(3)保险业要更好满足人民美好生活需要。金融监督管理总局将推动加快补齐第三支柱短板,大力发展商业保险年金,更好满足人民群众养老保障和财富管理需求。针对快递小哥、网约车司机等新市民群体和灵活就业人员,量身打造保险产品。

3.吴清:科创板改革,进一步突出“硬科技”特色

(1)坚持把保护投资者贯穿于资本市场制度建设和监管执法全过程。充分考虑中小投资者占绝大多数这个最大的市情,强化对高频量化交易、场外衍生品等交易工具的监测监管,提升监管针对性和适应性。对利用技术、信息、持股等优势扰乱市场、非法牟利的行为,紧盯不放,露头就打。

(2)对退市涉及的投资者保护,证监会的态度非常鲜明,对其中的违法违规问题,必须“一追到底”,依法从严惩处相关责任人员,决不允许“浑水摸鱼”“一退了之”。

(3)要壮大耐心资本。积极创造条件吸引更多中长期资金进入资本市场,围绕创业投资、私募股权投资“募投管退”全链条优化支持政策,引导更好投早、投小、投硬科技,促进“科技-产业-金融”良性循环。下一步,将发布深化科创板改革的8条措施,进一步突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,更好服务科技创新和新质生产力发展。

(二)国务院办公厅印发《促进创业投资高质量发展的若干政策措施》

6月19日,国务院办公厅正式印发《促进创业投资高质量发展的若干政策措施》。《政策措施》覆盖了创业投资“募投管退”全链条,鼓励长期资金投向创业投资,提出充分发挥政府出资的创业投资基金作用,健全创业投资退出机制,系统研究解决政府出资的创业投资基金集中到期退出问题,以及落实落细创业投资企业税收优惠政策,防止出台影响创业投资特别是民间投资积极性的政策措施等等。

政策解读:

1.改革完善基金考核、容错免责机制。《政策措施》提出,发挥政府出资的创业投资基金作用,通过“母基金+参股+直投”方式支持战略性新兴产业和未来产业。优化政府出资的创业投资基金管理,改革完善基金考核、容错免责机制,健全绩效评价制度。系统研究解决政府出资的创业投资基金集中到期退出问题。落实和完善国资创业投资管理制度。健全符合创业投资行业特点和发展规律的国资创业投资管理体制和尽职合规责任豁免机制,探索对国资创业投资机构按照整个基金生命周期进行考核。

2.多渠道拓宽创投资金来源。《政策措施》支持保险机构按照市场化原则做好对创业投资基金的投资,支持资产管理机构加大对创业投资的投入,扩大金融资产投资公司直接股权投资试点范围。同时,鼓励符合条件的创业投资机构发行公司债券和债务融资工具,增强创业投资机构筹集长期稳定资金的能力。对突破关键核心技术的科技型企业,建立上市融资、债券发行、并购重组绿色通道。

3.健全创业投资退出机制。拓宽创业投资退出渠道、优化创业投资基金退出政策。充分发挥沪深交易所主板、科创板、创业板和全国中小企业股份转让系统(北交所)、区域性股权市场及其“专精特新”专板功能,拓宽并购重组退出渠道。支持符合条件的上市公司通过发行股票或可转债募集资金并购科技型企业。加快解决银行保险资产管理产品投资企业的股权退出问题。落实好境外上市备案管理制度,畅通外币创业投资基金退出渠道。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息396只信用债,发行规模合计3,316.14亿元,较上周2,294.93亿元,上升44.50%。品种方面,短融、公司债及中票分别占比23.75%、32.35%、37.32%;主体评级方面,AAA、AA+及AA级分别占比62.79%、25.45%、10.99%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期及5年期以上分别占比25.36%、5.01%、27.99%、41.64%。

其中,城投债共发行209只,发行规模合计1,486.48亿元,较上周1,121.83亿元,上升32.50%。品种方面,短融、公司债及中票分别占比13.95%、35.74%、37.96%;主体评级方面,AAA、AA+及AA级分别占比15.02%、37.77%、36.17%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比18.28%、0.13%、25.53%、56.07%,5年期以上占比持续保持高位。

城投债发行利率方面,期间各评级主体发行利率涨跌互现。其中AAA、AA评级主体发行利率较上周分别上升6BPs、7BPs;AA+评级主体发行利率较上周下降11BPs。

(二)取消发行情况

本周全国取消发行信用债共2只,金额11.60亿元。取消原因主要是鉴于近期市场波动较大,发行人取消发行,调整后另行安排。

(三)信用事件

本周全国共有1只信用债展期,武汉当代科技产业集团股份有限公司“H21当代1”违约日余额5.00亿元。

本周河南无展期或实质违约债券。

四、河南省信用债发行情况

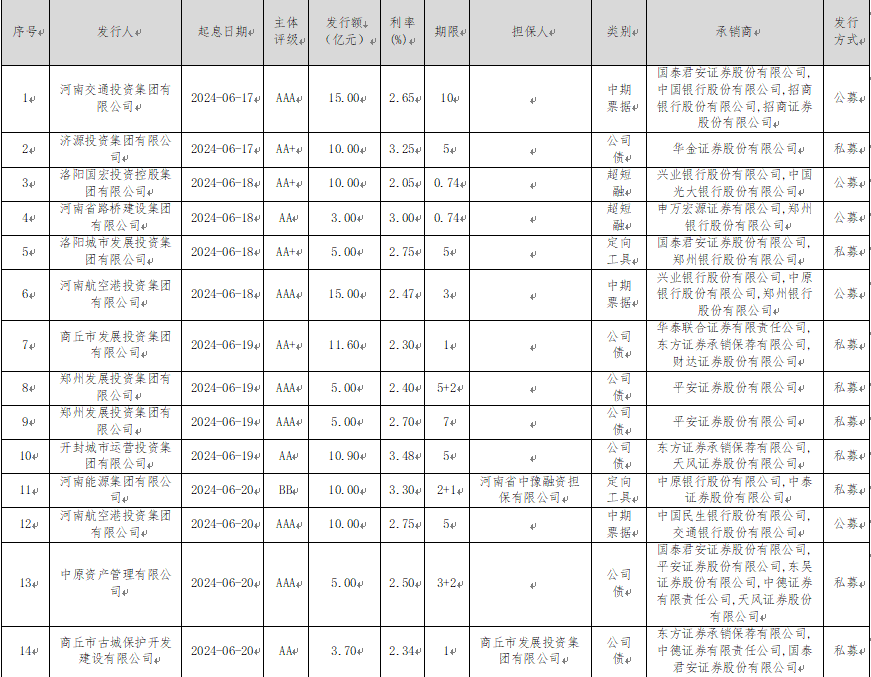

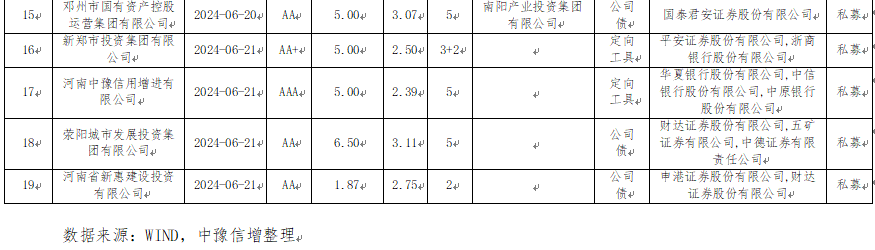

本周河南省17家发行人共发行起息19只信用债,发行规模合计142.57亿元,较上周48.00亿元,上升197.02%;其中5年期债券占比66%,拉久期现象较为明显。本周起息债券具体如下:

五、债券市场舆情信息

(一)上海证券交易所对河南东龙控股集团有限公司予以书面警示

河南东龙控股集团有限公司(以下简称公司)作为公司债券发行人,于2024年5月1日披露2023年年度报告,披露时间晚于法定期限。

公司的上述行为违反了《上海证券交易所非公开发行公

司债券挂牌规则(2023年修订)》等相关规定,上海证券交易所对河南东龙控股集团有限公司予以书面警示。

(二)城发环境收河南证监局行政监管措施决定书

城发环境及相关人员近日收到中国证券监督管理委员会河南监管局(以下简称“河南证监局”)出具的行政监管措施决定书《关于对城发环境股份有限公司及有关责任人员采取出具警示函措施的决定》(〔2024〕48号)。

根据公告,2018年至2023年,城发环境存在为关联方代垫工资、社保等情形,各年累计发生额分别为16.36万元、36.09万元、21.95万元、641.72万元、699.65万元、102.03万元,构成关联方非经营性占用公司资金,截至目前资金占

用款项已归还。

针对前述事项,城发环境未按规定及时履行信息披露义务。上述行为违反《上市公司信息披露管理办法》相关规定。根据《上市公司信息披露管理办法》规定,河南证监局决定对城发环境及相关人员采取出具警示函的行政监管措施,并记入证券期货市场诚信。

来源:市场公开数据,中豫信增整理