内容摘要:

1.本周央行累计开展了2,909亿元逆回购,共有5,801亿元逆回购到期,并发行550亿元互换便利央行票据,全周净回笼资金3,442亿元。12月份,央行公告开展了7,000亿元3个月、7,000亿元6个月买断式逆回购操作,与3,000亿元国债净买入。

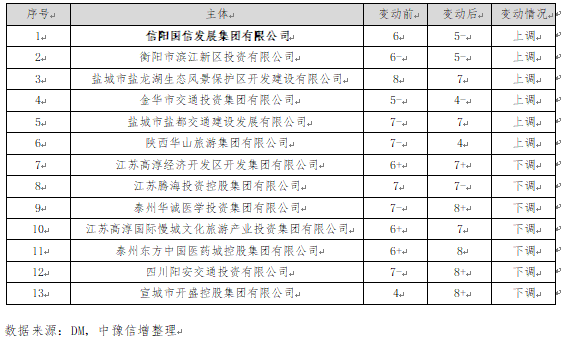

2.本周主体评级调整的企业有7家;无中债隐含评级变动的主体;YY信评调整的主体有13家,其中上调的有6家,下调的有7家。

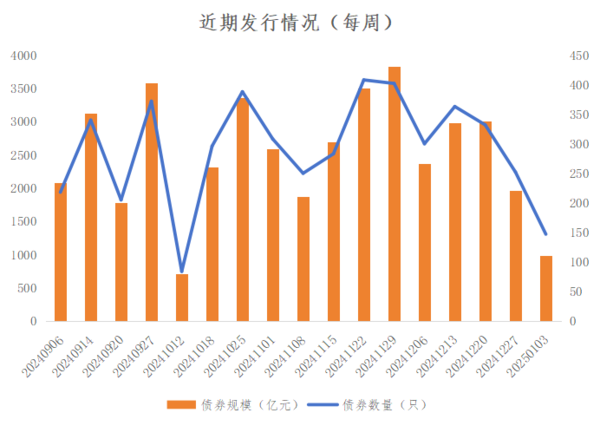

3.本周全国共发行起息142只信用债,发行规模合计986.63亿元,较上周1,967.56亿元,减少49.85%。其中,城投债共发行106只,发行规模合计614.98亿元,较上周830.56亿元,减少25.95%。本周河南省5家发行人共发行起息5只信用债,发行规模合计32.77亿元,较上周的71.00亿元,下降38.23亿元、53.85%。

4.本周全国取消发行的信用债共1只、金额1.57亿元。

一、宏观情况

(一)宏观数据

1.国家统计局及财新分别发布中国12月制造业PMI指数及12月财新制造业PMI指数。

中国12月制造业PMI环比降0.2个百分点,保持扩张;非制造业景气水平明显提升。中国12月制造业PMI为50.1,前值50.3;非制造业PMI为52.2,前值50;综合PMI产出指数为52.2,前值50.8。

2024年12月财新中国制造业PMI降至50.5。2024年12月财新中国制造业PMI降至50.5,前值51.5,连续三个月维持扩张态势,但扩张速度放缓。

数据解读:

12月份,宏观政策组合效应继续显现,制造业PMI为50.1%,连续三个月保持在临界点以上。供需两端继续扩张:生产指数为52.1%,比上月下降0.3个百分点,新订单指数为51.0%,比上月上升0.2个百分点,两个指数均继续高于临界点,制造业企业生产和市场需求保持扩张。大中型企业PMI高于临界点:大型企业PMI为50.5%,比上月下降0.4个百分点,2024年以来持续位于临界点以上,对制造业支撑作用明显;中型企业PMI为50.7%,比上月上升0.7个百分点,8个月以来首次升至扩张区间;小型企业PMI为48.5%,比上月下降0.6个百分点,景气度有所回落。部分重点行业保持扩张:从重点行业看,在消费品以旧换新政策以及传统节日临近等因素的带动下,相关行业扩张步伐有所加快,消费品行业PMI为51.4%,比上月上升0.6个百分点;装备制造业PMI为50.6%,连续5个月位于扩张区间,继续保持较快发展;高耗能行业PMI为48.8%,比上月下降0.4个百分点,景气水平有所回落。价格总体有所回落:主要原材料购进价格指数和出厂价格指数分别为48.2%和46.7%,比上月下降1.6和1.0个百分点,制造业市场价格总体水平有所下降。

2024年12月财新中国制造业PMI为50.5,这一数字虽然较11月的51.5有所下降,但仍然高于50的荣枯线,意味着中国制造业整体仍处于增长状态。与国家统计局公布的制造业PMI数据相呼应,两者均显示了中国制造业在年底的稳健表现。

(二)资金情况

本周央行累计开展了2,909亿元逆回购,共有5,801亿元逆回购到期,并发行550亿元互换便利央行票据,全周净回笼资金3,442亿元。

12月份,央行公告开展了7,000亿元3个月、7,000亿元6个月买断式逆回购操作,与3,000亿元国债净买入。

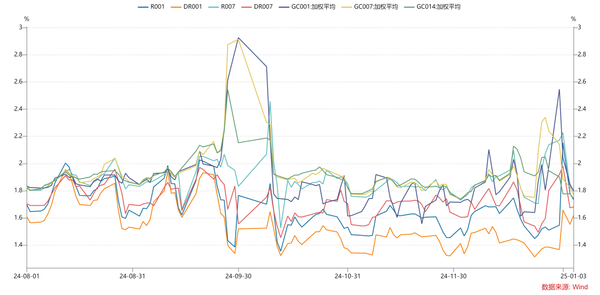

本周银行间资金面在跨年前由均衡转向收紧,资金价格中枢整体抬升。本周R001均值1.81%,较上周上行31BPs,DR001均值1.55%,较上周上行19BPs。本周R007均值2.01%,较上周上行10BPs,DR007均值1.82%,较上周上行22BPs。

交易所方面,本周交易所资金价格涨跌互现。具体看,GC001均值2.06%,较上周上升20BPs;GC007均值1.91%,较上周下降24BPs;GC014均值1.80%,较上周均值下降10BPs。本月将面临税期及春节取现需求,同时政府债券发行节奏或也将对资金面产生一定冲击,春节前不排除降准落地可能,需关注后续央行公开市场操作情况。

数据来源:WIND,中豫信增整理

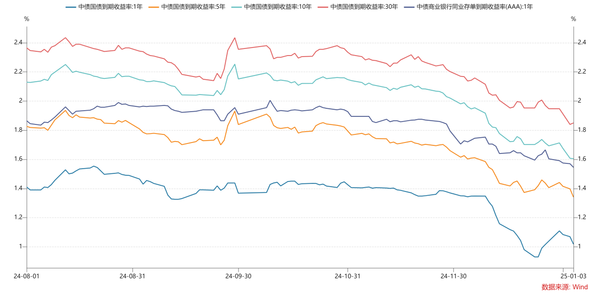

利率债方面,本周各期限国债到期收益率继续下行,中长期国债到期收益率继续跌出新低。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.02%、1.34%、1.60%、1.85%,较上周五分别下降9BPs、10BPs、11BPs、9BPs。

数据来源:WIND,中豫信增整理

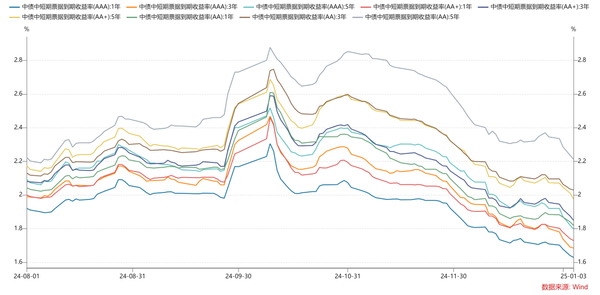

信用债方面,本周各评级期限信用债收益率大幅下行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.63%、1.68%、1.80%,较上周五分别下降8BPs、12BPs、12BPs;AA+评级1Y、3Y及5Y到期收益率收于1.73%、1.85%、1.98%,较上周五分别下降8BPs、10BPs、9BPs;AA评级1Y、3Y、5Y到期收益率收于1.82%、2.03%、2.21%,较上周五分别下降6BPs、7BPs、14BPs。AA(5Y)-AAA(5Y)利差41BPs,较上周减少2BPs。

数据来源:WIND,中豫信增整理

(三)评级调整情况

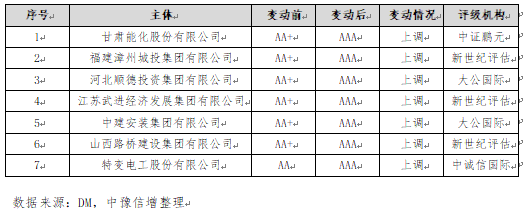

本周主体评级调整的企业有7家,全部为上调。

本周无中债隐含评级变动的主体。

本周YY信评调整的主体有13家,其中上调的有6家,下调的有7家。

二、重要资讯

(一)首批债市违法违规处罚名单公布,央行处罚3家机构。

12月30日,央行公示首批债市违规处罚,3家机构因违反银行间债券市场管理规定、未按规定履行客户身份识别义务,共计被罚约达6880.98万元,同时央行没收违法所得近900万元。

事件解读:

此次被处罚的3家机构分别为上海东亚期货有限公司、天津信唐货币经纪有限责任公司、湖南溆浦农村商业银行股份有限公司。处罚原因均为违反银行间债券市场管理规定、未按规定履行客户身份识别义务。

上海东亚期货有限公司被处以警告,没收违法所得857.25万元,罚款3606.75万元,5位工作人员被罚款共计95万元;湖南溆浦农商行被警告并罚款1310万元。同时,包括湖南溆浦农商行董事长、行长等6名工作人员被罚款共计103万元。天津信唐货币经纪有限责任公司被警告并没收违法所得3.97万元,罚款1103万元。2位工作人员共计被罚款55万元。

同一天,交易商协会召开金融市场投资者座谈会。与会机构普遍认为,今年以来大量资金涌向债券市场,市场利率过快下行,利率风险逐步显现,但由于担心踏空错失交易机会,投资人羊群效应突出,需要监管部门和自律组织加强预期引导。有机构认为,当前债券市场对明年货币政策适度宽松预期存在过度透支,而更加积极的财政政策实施需要履行相应程序,建议加强政策协调和预期引导。

(二)中央财办韩文秀:保持货币信贷较快增长。

12月31日,中央财办分管日常工作的副主任、中央农办主任韩文秀在人民日报发文《推动经济持续回升向好(深入学习贯彻习近平新时代中国特色社会主义思想)》。

文章要点:

2025年,要实施更加积极有为的宏观政策,加大逆周期调节力度,实施更加积极的财政政策和适度宽松的货币政策。

实施更加积极的财政政策。要提高财政赤字率、增加赤字规模,增加发行超长期特别国债和地方政府专项债券,加大财政支出强度,确保对经济增长形成有力拉动。扩大地方政府专项债券投向领域和用作项目资本金范围。着力点要更加精准,更加重视惠民生、促消费、增后劲。

实施适度宽松的货币政策。要适时降准、降息,用好公开市场操作等工具,保持流动性充裕,持续加大对实体经济的支持力度。进一步疏通货币政策传导机制,保持货币信贷较快增长。

(三)预计2025年一季度政金债发行创历史新高。

据21世纪经济报,明年一季度三家政策性银行债券发行量预计高达2万亿元,同比增加近50%,创历史新高。年后首日即启动债券发行,将全曲线增加债券供给。

新闻解读:

2025年一季度政金债发行同比或增加近50%,由于当前利率债收益率大幅下行,增发政金债有助于降低负债成本,筹集基建等政策性领域信贷资金。受阶段性供需失衡等多重因素影响,近期长期限利率债收益率大幅走低。我国宏观经济长期向好的基本面没有改变,当前经济正在稳步恢复,长久期资产的利率风险值得关注。同时需关注集中发行带来的债市供给压力。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息142只信用债,发行规模合计986.63亿元,较上周1,967.56亿元,减少49.85%。品种方面,短融、公司债、中票及定向工具分别占比38.49%、25.68%、28.74%和7.09%;主体评级方面,AAA、AA+及AA级分别占比42.86%、36.58%、19.16%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期及5年期及以上分别占比44.93%、1.11%、25.98%、27.98%。

数据来源:WIND,中豫信增整理

其中,城投债共发行106只,发行规模合计614.98亿元,较上周830.56亿元,减少25.95%。品种方面,短融、公司债、中票及定向工具分别占比27.43%、28.58%、32.78%和11.21%;主体评级方面,AAA、AA+及AA级分别占比17.55%、50.91%、30.48%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比37.76%、0.00%、33.82%、28.42%。

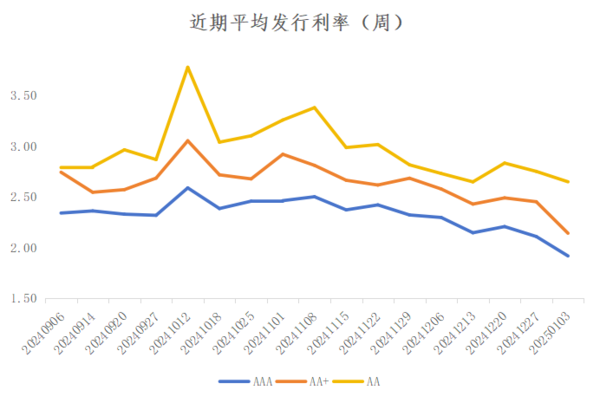

城投债发行利率方面,本周各评级主体发行利率继续下行。AAA、AA+、AA评级主体发行利率较上周分别下降19BPs、31BPs、10BPs。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行的信用债共1只,江苏高淳国际慢城文化旅游产业投资集团有限公司“25慢城集团CP001”取消发行,金额1.57亿元,取消发行的原因为鉴于近期市场波动较大,将另择时机重新发行。

(三)信用事件

本周全国共有7只债券展期,全部为地产债,其中广州市时代控股集团有限公司“H19时代4”违约日余额4.95亿元;融创房地产集团有限公司“H1融创04”违约日余额5.83亿元;花样年集团(中国)有限公司“H18花样”“20花样01”“20花样02”“19花样年”“19花样02”违约日余额分别为9.49亿元、24.93亿元、15.38亿元、7.24亿元、7.30亿元。

本周河南无展期或违约债券。

四、河南省信用债发行情况

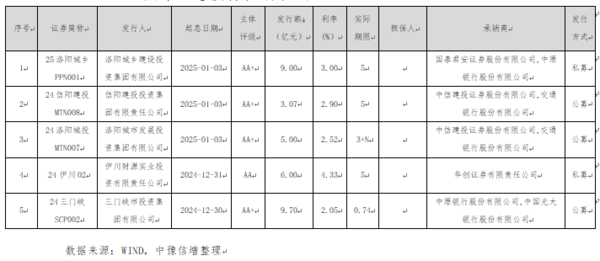

本周河南省5家发行人共发行起息5只信用债,发行规模合计32.77亿元,较上周的71.00亿元,下降38.23亿元、53.85%。本周起息债券具体如下:

五、债券市场舆情信息

本周无重大负面舆情。

来源:市场公开数据,中豫信增整理