内容摘要:

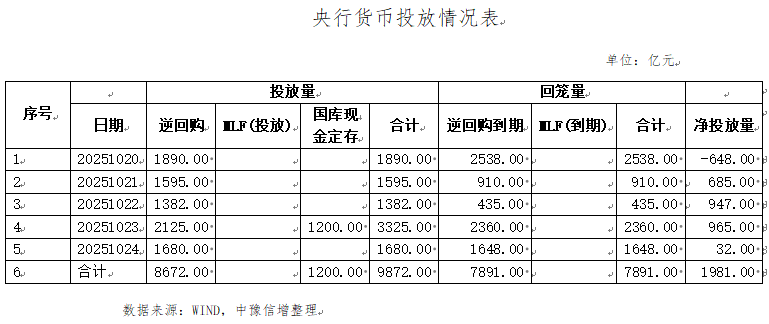

1.本周央行累计开展了8,672亿元7天逆回购和1,200亿元国库现金定存操作,共有7,891亿元逆回购到期,实现净投放1,981亿元。

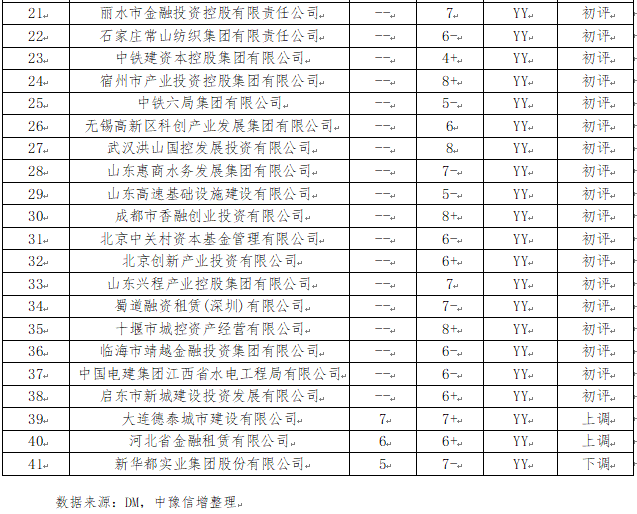

2.本周无主体评级调整的企业。中债隐含评级调整的主体有6家。本周YY信评初评的主体有38家,上调的有2家,下调的有1家。

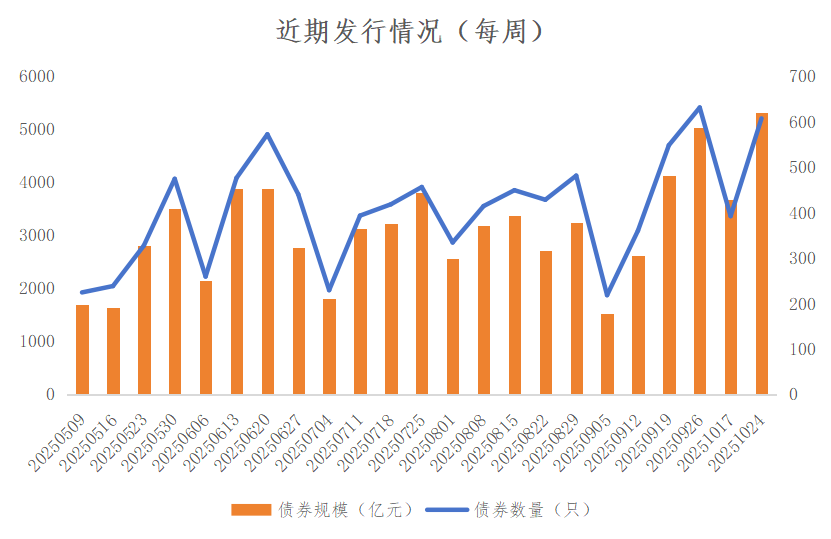

3.本周全国共发行起息607只信用债,发行规模合计5,317.29亿元,较上周3,668.11元,增加44.96%。其中,城投债共发行232只,发行规模合计1,521.05亿元,较上周1,008.34亿元,增加50.85%。本周河南省14家发行人共发行起息18只信用债,发行规模合计104.42亿元,较上周的119亿元,减少14.58亿元、12.25%。

4.本周全国取消发行信用债共2只,金额21.90亿元。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债37只,其中美元债发行25只,金额17.88亿美元;人民币债发行12只,金额140.64亿元。本周国内共2家城投企业发行境外债债2只,全部为美元债,金额2亿美元。

一、宏观情况

(一)宏观数据

1.国家统计局发布9月经济数据。

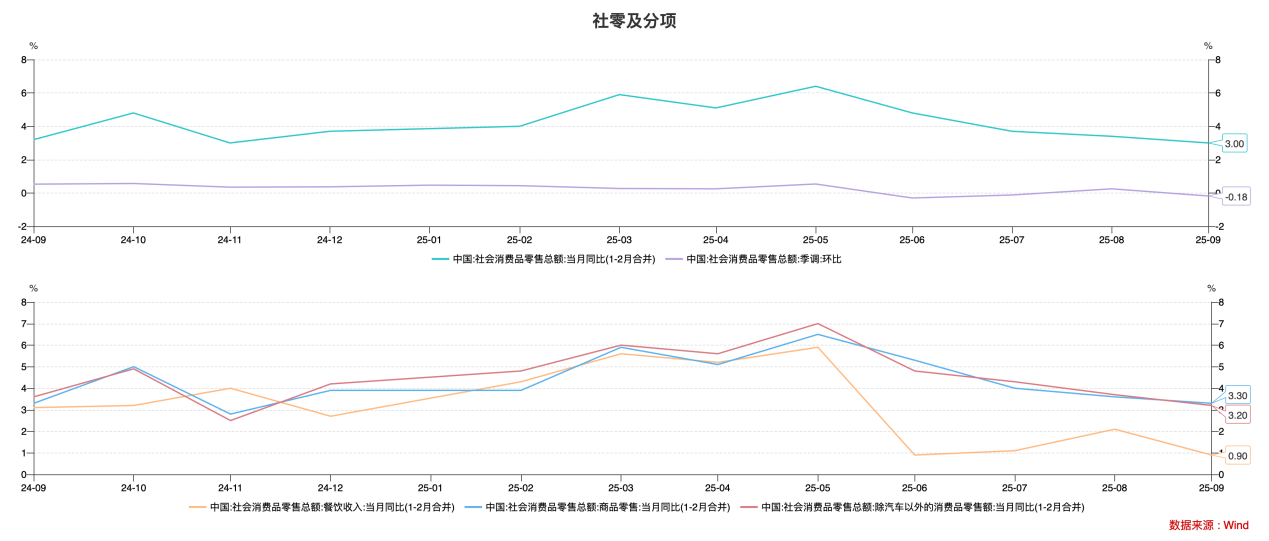

9月,工业增加值当月同比+6.5%(前值+5.2%);社零当月同比+3.00%(前值+3.4%);1-9月,固定资产投资累计同比-0.5%(前值+0.5%);1-9月,房地产累计开发投资同比-13.9%(前值-12.9%)。三季度GDP同比增长4.8%,预期4.76%。前三季度GDP同比增长5.2%,比上年全年和上年同期分别加快0.2、0.4个百分点。

数据解读:

1—9月份,全国规模以上工业增加值同比增长6.2%,保持较快增长态势。9月份,全国规模以上工业增加值同比增长6.5%,表现好于5.23%的市场预期。从三大门类看,制造业及采矿业同比增幅均有所扩大,公用事业同比增幅收窄。9月采矿业、制造业和公用事业增加值同比分别录得+6.40%(前值5.10%)、7.30%(前值5.70%)和+0.60%(前值2.40%)。分经济类型看,9月份,国有控股企业增加值同比增长6.5%(前值4.7%);股份制企业增长6.8%(前值6.0%),外商及港澳台投资企业增长5.8%(前值2.3%);私营企业增长4.6%(前值4.6%)。

数据来源:WIND,中豫信增整理

9月社零同比+3.0%,弱于预期值3.11%,受到中秋假期错月与部分地区国补门槛提高的影响,9月表现违背季节性上涨规律,增速较8月回落0.4个百分点。1-9月社零累计同比+4.5%,除汽车以外社零同比+4.9%。

分行业看,必选消费品整体保持稳健增长,除饮料类外各品类均延续正增长态势。烟酒需求回暖,饮料增速由正转负。可选消费品中各分项基本维持上月扩张趋势,金银珠宝、化妆品实现高增,通讯器材受益“国补”政策,同比录得+16.2%(前值7.3%)。家电增速回落,汽车消费企稳。受国际原油价格震荡下行影响,石油及制品类延续下跌,同比录得-7.1%(前值-8.0%),拖累社零读数同比下行0.78个百分点,为主要拖累项。

数据来源:WIND,中豫信增整理

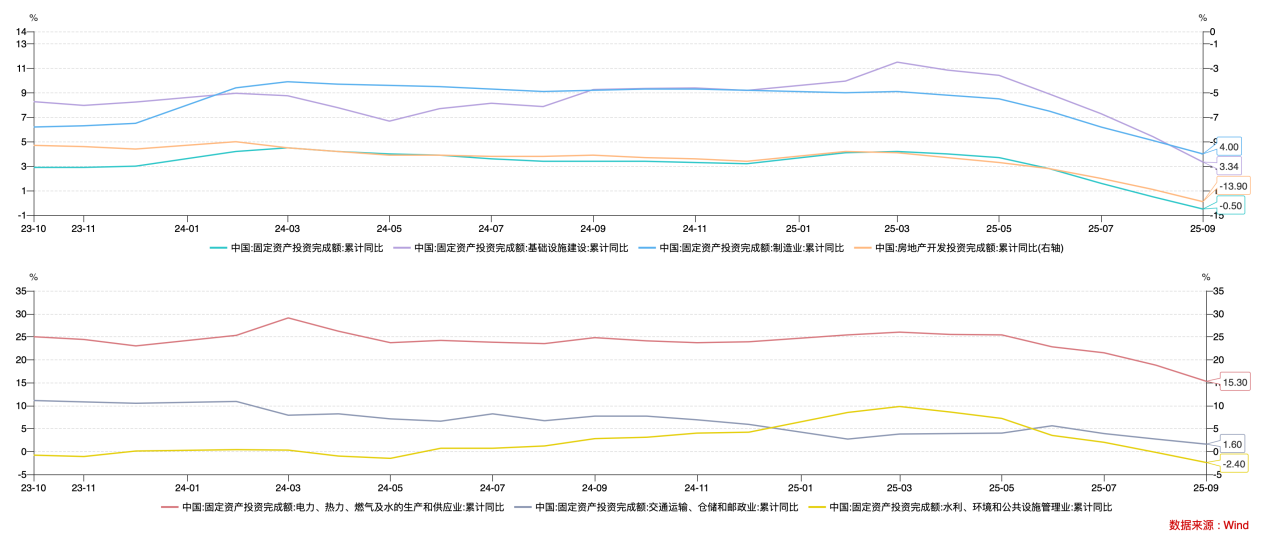

固定资产投资方面,投资增速放缓,弱于预期。9月固定资产投资累计同比-0.5%,预期+0.03%,表现不及预期,环比-0.07%,环比降幅持续收窄。

9月投资三大类增速均有所放缓。1-9月,基础设施投资累计同比+3.3%(前值+5.4%),制造业投资+4.0%(前值+5.1%),房地产开发投资降幅继续扩大至13.9%(前值-12.9%)。

数据来源:WIND,中豫信增整理

(二)资金情况

本周央行累计开展了8,672亿元7天逆回购和1,200亿元国库现金定存操作,共有7,891亿元逆回购到期,实现净投放1,981亿元。

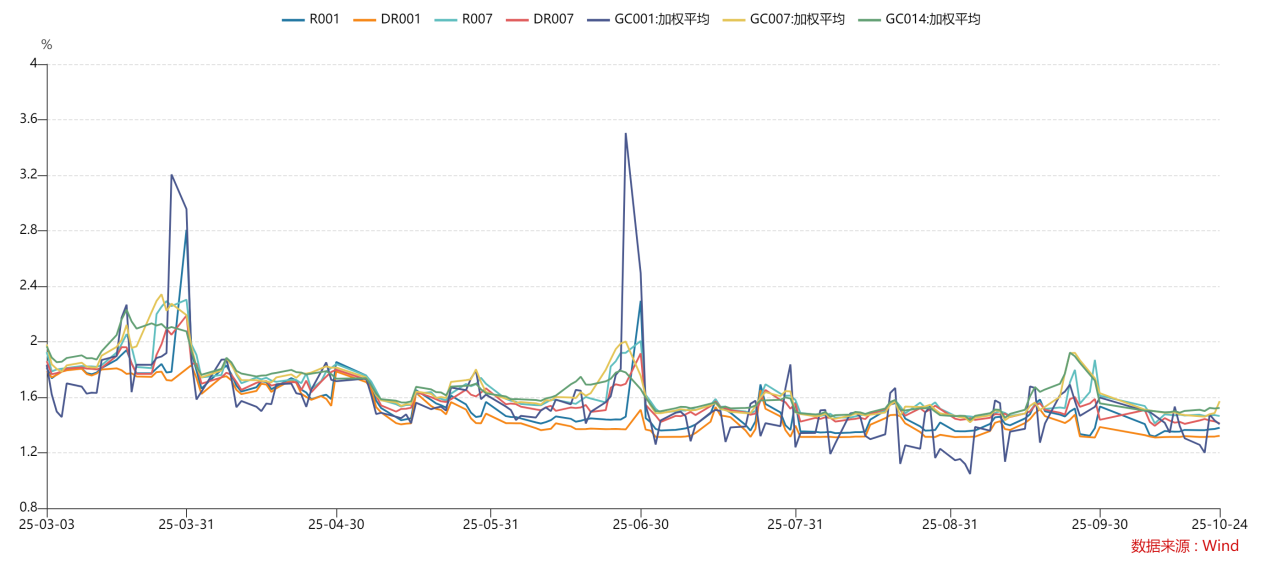

本周资金趋向均衡,资金价格保持低位但逐日小幅抬升。本周R001均值1.37%,较上周上行1BP;DR001均值1.32%,较上周上行1BP。本周R007均值1.47%,与上周持平;DR007均值1.43%,与上周持平。

交易所方面,本周交易所资金价格涨跌互现。具体看,GC001均值1.35%,较上周变动-5BP;GC007均值1.49%,较上周变动+1BP;GC014均值1.52%,较上周变动+3BP。

数据来源:WIND,中豫信增整理

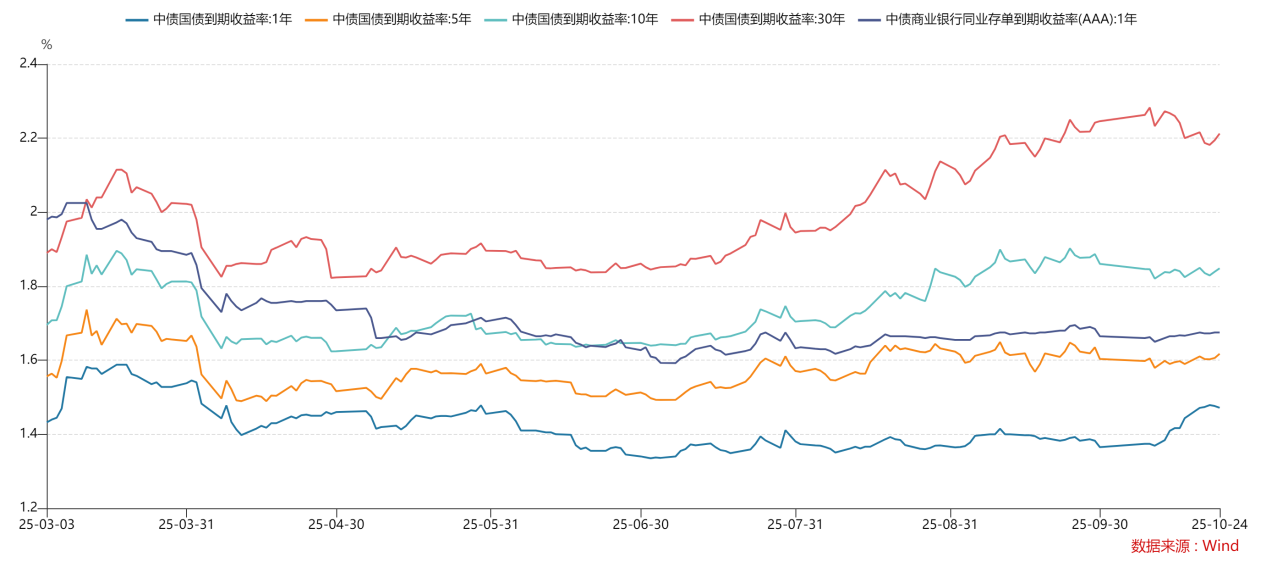

利率债方面,本周各期限国债到期收益率呈现回调。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.47%、1.62%、1.85%、2.21%,较上周分别变动+3BP、+3BP、+3BP、+2BP。

数据来源:WIND,中豫信增整理

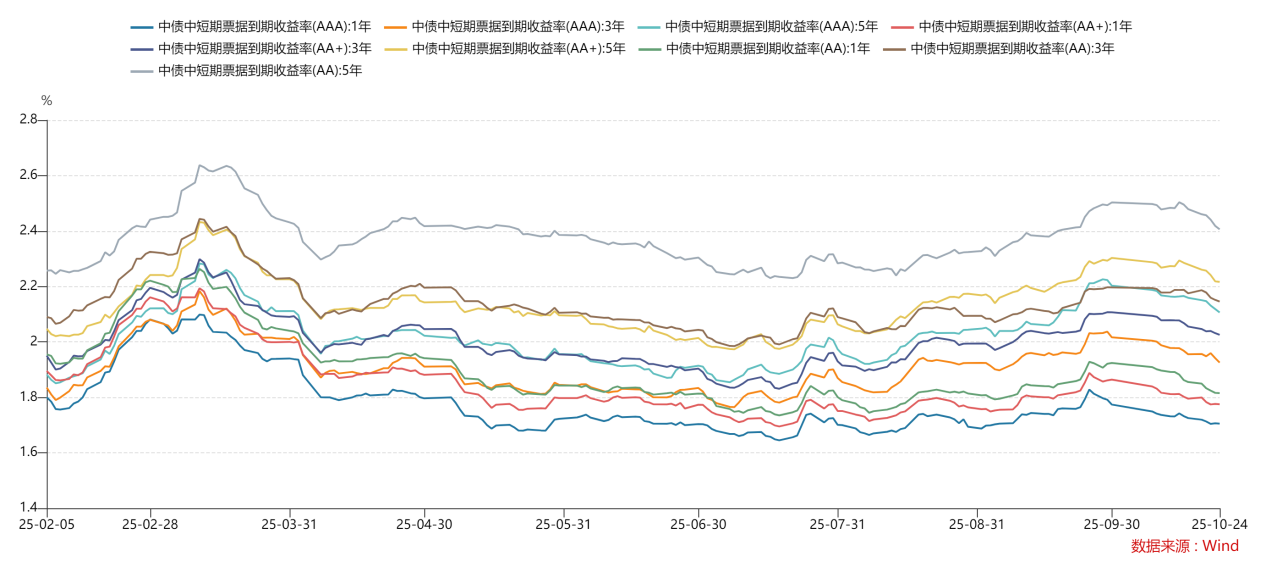

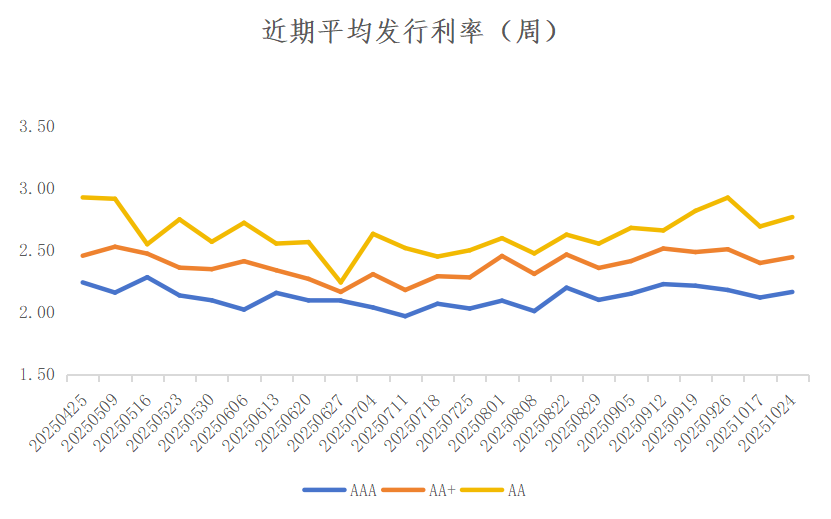

信用债方面,本周各评级期限信用债收益率均下行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.71%、1.93%、2.11%,较上周分别变动-2BP、-3BP、-5BP;AA+评级1Y、3Y及5Y到期收益率收于1.78%、2.03%、2.22%,较上周分别变动-2BP、-3BP、-6BP;AA评级1Y、3Y、5Y到期收益率收于1.82%、2.15%、2.41%,较上周分别变动-4BP、-3BP、-7BP。AA(5Y)-AAA(5Y)利差30BP,较上周收收窄2BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周无主体评级调整的企业。

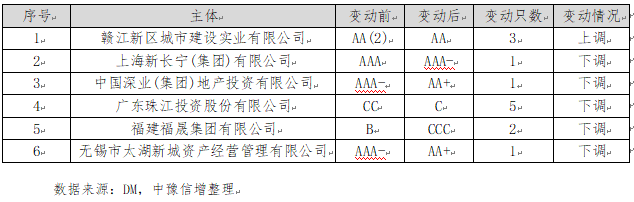

本周中债隐含评级调整的主体有6家,其中上调的有1家,下调的有5家。

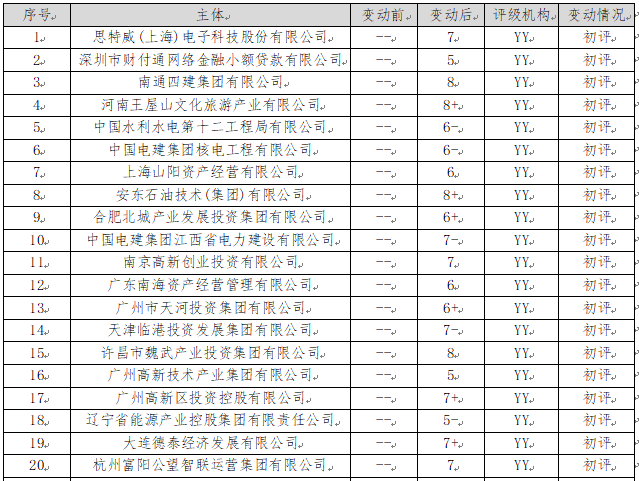

本周YY信评初评的主体有38家,上调的有2家,下调的有1家。

二、重要资讯

(一)国内资讯

1.中国共产党第二十届中央委员会第四次全体会议公报发布。

中国共产党第二十届中央委员会第四次全体会议,于2025年10月20日至23日在北京举行。中央委员会总书记习近平作了重要讲话。全会听取和讨论了习近平总书记受中央政治局委托所作的工作报告,审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。

政策解读:

市场最为关注的,第一,全会提出了“十五五”时期经济社会发展的主要目标,其中在前两句分别继续强调了“高质量发展取得显著成效”和“科技自立自强水平大幅提高”两个要点,科技被当作一个直接目标提出,提现更专注于科技,同时提出了“国家安全屏障”,安全的重要性提高;可量化指标上,提出“到二〇三五年人均国内生产总值达到中等发达国家水平”。第二,全会分析了当前形势和任务,强调“坚决实现全年经济社会发展目标”。2025年前三季度累计GDP增速5.2%,意味着要完成年5%左右的增长目标,简单估算第四季度增速需要在4.4%左右,问题不大;再次强调四稳即“稳就业、稳企业、稳市场、稳预期”,目前看后两稳在前期政策的累计效应下,基本稳住,而目前前两稳,仍然需要政策的进一步加力,全会就此也强调了“宏观政策要持续发力、适时加力”,并特别提及了企业帮扶、消费贷政策。另一细节,房地产表述“推动房地产高质量发展”被放在“加大保障和改善民生力度”部分,这和放在防风险部分,在未来政策侧重点上将有很大不同,预计高品质住房建设、存量房改造更新仍有进一步空间。后续按惯例会后一周左右会公布中央关于十五五规划的建议稿,明年两会会审议并对外发布“十五五”规划纲要。

2.中美于10月24日至27日在马来西亚举行经贸磋商。

10月23日商务部新闻发言人就中美经贸磋商有关问题答记者问。经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于10月24日至27日率团赴马来西亚与美方举行经贸磋商。双方将按照今年以来两国元首历次通话重要共识,就中美经贸关系中的重要问题进行磋商。

新闻解读:

此前中美已经举行四次经贸磋商,分别在日内瓦、伦敦、瑞典和马德里举行,此次会谈时间达四天,市场认为可能是在为月底可能的元首会面铺路。在中方发布消息前,美国贸易代表格里尔称,特朗普仍留有空档,是否在APEC会议期间会晤,将由双方共同决定。而就在中方公布磋商的具体行程前,据外媒报道,特朗普政府正在考虑限制向中国出口从笔记本电脑到喷气发动机等一系列依赖软件驱动的产品,以反击中国最新一轮稀土出口管制。市场在近期将对中美经贸关系动态保持高度敏感。

3.湖北:大力推进国有“三资”管理改革。

据湖北省人民政府网,10月16日,省委副书记、省长李殿勋在武汉市调研国有“三资”管理改革并召开推进会部署安排重点任务。

推进会上,李殿勋指出,深化国有“三资”管理改革、加快建设大财政体系,是提高国有经济运行效率的内在要求,也是应对当前稳增长、防风险、保民生的关键支撑。

要进一步深化认识,更加深刻把握“一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化”三项原则,更加科学运用“能用则用、不用则售、不售则租、能融则融”四种方式,进一步推动全省国有“三资”管理改革取得更大成效。

新闻解读:

本次湖北省提出的“三资”管理改革是当前地方财政转型和国资管理改革的重要探索,旨在破解地方政府面临的“资源沉睡、资产固化、资金低效”难题,以达到盘活存量资产,化解债务压力以及提升经济运行效率,培育新增长点等目的。但改革实施中也面临多重挑战,资产质量与估值难题、杠杆程度与债务风险以及市场承接能力等,都是可能将要面临的挑战。后续实践中应精准识别可行资产,严守风险底线,进而构建可持续的商业模式。

(二)国际资讯

1.标普全球公布数据显示,美国10月制造业PMI初值52.2,服务业PMI初值55.2,综合PMI初值54.8,均较9月有所回升,且都好于预期。新订单综合指数升至今年以来最高水平,制造业订单创去年2月以来最强劲,服务业新业务也实现2024年底以来的最大增幅。密歇根大学公布数据,美国10月消费者信心指数终值从9月的55.1下滑至五个月低点53.6,低于早先公布的初值。现况指标降至2022年8月以来最低水平。5到10年期通胀预期升至3.9%。

2.美国总统特朗普在社交媒体“真实社交”上再度指责加拿大发布“伪造”的美国前总统里根讲话视频。他表示,加拿大此举意在通过虚假宣传影响美国最高法院对关税问题的裁决。特朗普还宣布,因加拿大“严重歪曲事实并采取敌对行为”,美方将额外对加征收10%的关税予以回应。

3.美越联合声明显示,美国将维持对越南20%的关税,双方将致力于解决和防止美国农产品在越南市场面临的障碍。美国和泰国发布联合声明称,美国将维持对泰国19%的关税;泰国将对美国取消约99%商品的关税壁垒,涵盖美国全部工业产品以及食品和农产品,并承诺解决美国出口面临的障碍,包括接受美国制造的车辆;特朗普签署美国与泰国的关键矿物协议。此外,美国和马来西亚签署贸易协议和关键矿产协议,马来西亚与美国将双边关系提升为全面战略伙伴关系。与此同时,美国与柬埔寨也签署贸易协议。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息607只信用债,发行规模合计5,317.29亿元,较上周3,668.11元,增加44.96%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比24.87%、31.56%、27.09%、2.52%和13.00%;主体评级方面,AAA、AA+及AA级分别占比65.95%、15.27%、5.27%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比37.49%、5.63%、34.61%和22.27%。

数据来源:WIND,中豫信增整理

其中,城投债共发行232只,发行规模合计1,521.05亿元,较上周1,008.34亿元,增加50.85%。品种方面,短融、公司债、中票和定向工具分别占比13.85%、56.19%、23.27%和6.70%;主体评级方面,AAA、AA+及AA级分别占比46.17%、39.56%、14.27%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比19.52%、0.33%、43.79%和36.37%。

城投债发行利率方面,本周主要评级主体发行利率有所上行。AAA、AA+、AA评级主体发行利率较上周分别上升5BP、5BP、8BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债共2只,金额21.90亿元,取消发行的原因为鉴于近期市场波动较大,将另择时机重新发行。

(三)信用事件

本周全国无展期或实质违约的债券。

本周河南无展期或实质违约的债券。

四、河南省信用债发行情况

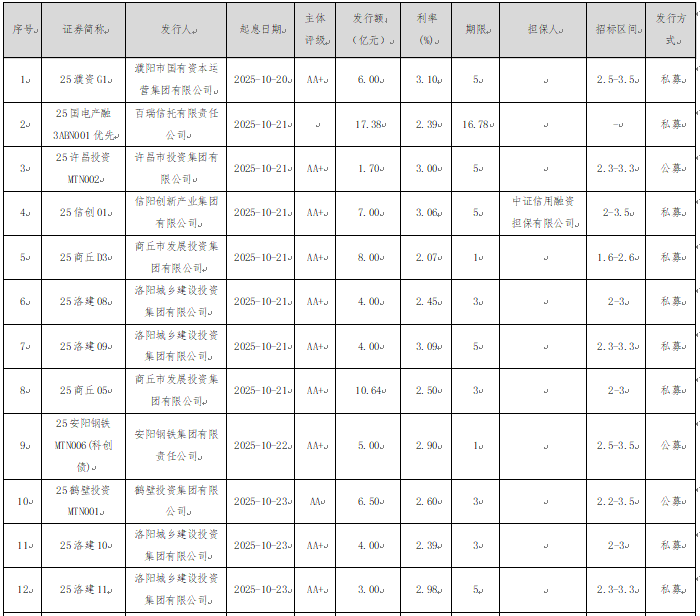

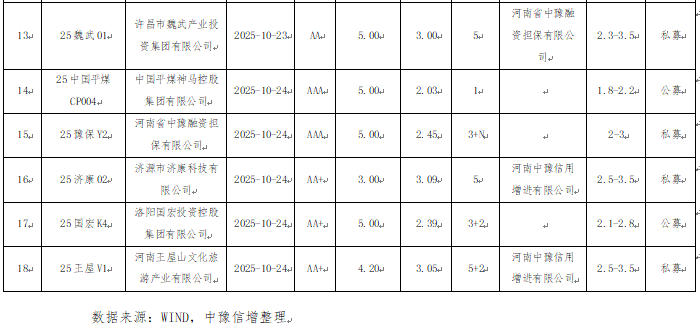

本周河南省14家发行人共发行起息18只信用债,发行规模合计104.42亿元,较上周的119亿元,减少14.58亿元、12.25%。本周起息债券具体如下:

五、国际债券市场信息

(一)美国国债收益率走势

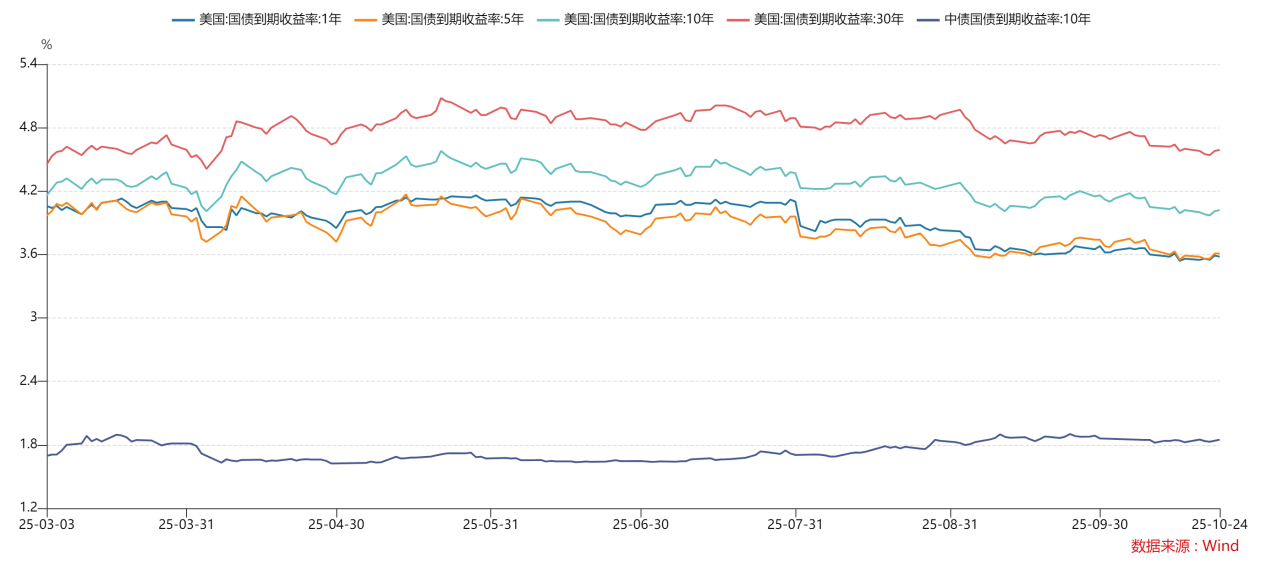

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.58%、3.61%、4.02%、4.59%,较上周分别变动+2BP、+2BP、+0BP、-1BP。10Y美国国债-10Y中国国债到期收益率利差217BP,较上周收窄3BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债37只。美元债发行25只,金额17.88亿美元,其中直接发行6只,金额10.28亿美元;跨境担保发行18只,金额6.60亿美元;备用信用证发行1只,金额1亿美元。人民币债发行12只,金额140.64亿元,其中直接发行6只,金额116.33亿元;跨境担保发行5只,金额14.31亿元;维好协议发行1只,金额10亿元。

本周国内共2家城投企业发行境外债债2只,全部为美元债,金额2亿美元,其中直接发行1只,金额1亿美元,备用信用证发行1只,金额1亿美元。

本周河南省有无城投企业发行境外债。

六、债券市场舆情信息

本周暂无重点舆情信息。

来源:市场公开数据,中豫信增整理