内容摘要:

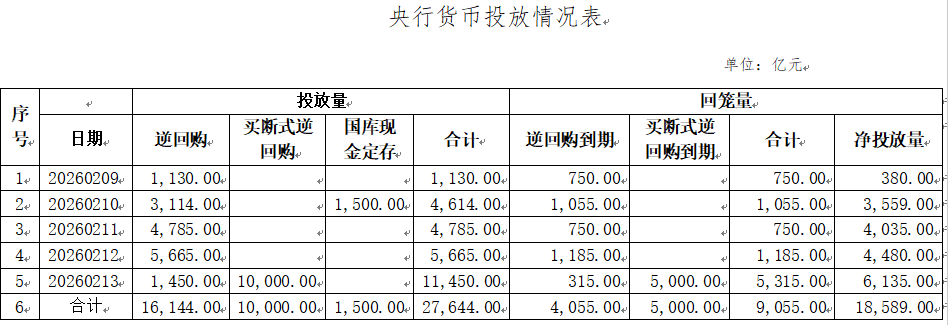

1.本周央行累计开展了8,144亿元7天逆回购、8,000亿元14天逆回购、1,500亿元国库现金定存操作,共有4,055亿元7天逆回购到期,全周净投放资金13,589亿元。此外,央行还开展了10,000亿元6个月买断式逆回购,并有5,000亿元6个月买断式逆回购到期。

2.本周主体评级调整的企业有6家,其中上调的有3家,下调的有3家。中债隐含评级调整的主体有5家,其中上调的有3家,下调的有2家。本周YY信评初评的主体有15家,下调的有1家。

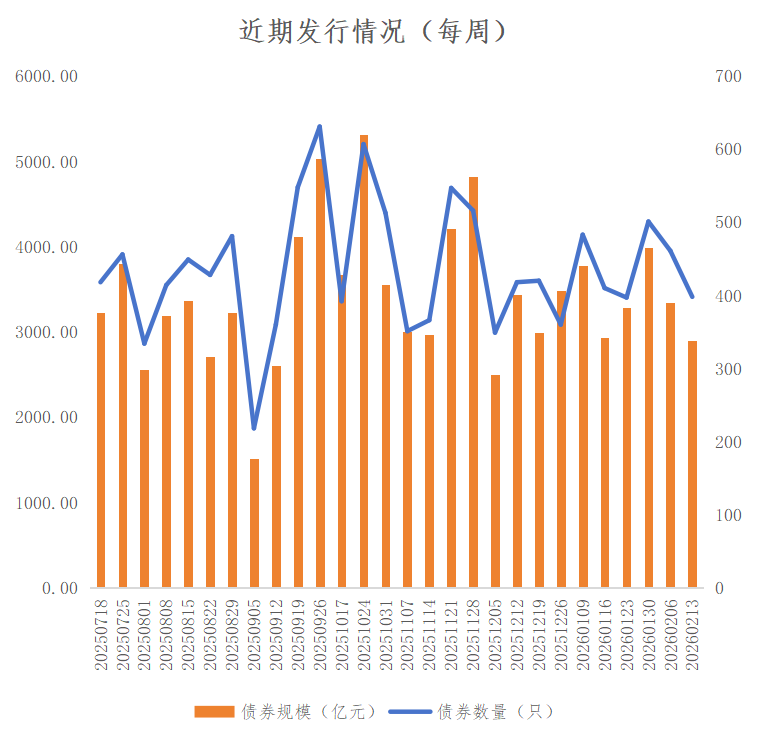

3.本周全国共发行起息398只信用债,发行规模合计2,902.84亿元,较上周3,346.67亿元,减少13.26%。其中,城投债共发行168只,发行规模合计1,092.95亿元,较上周1,408.97亿元,减少22.43%。本周河南省5家发行人共发行起息7只信用债,发行规模合计26.57亿元,较上周74.13亿元,减少47.56亿元、64.16%。

4.本周全国取消发行信用债共2只,金额9.22亿元。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债37只。美元债发行26只,金额54.98亿美元;人民币债发行11只,金额164.31亿元。本周国内共2家城投企业发行境外债2只,均为美元债,金额3亿美元,其中嵊州投控为直接发行;内江投控为备证发行。

一、宏观情况

(一)宏观数据

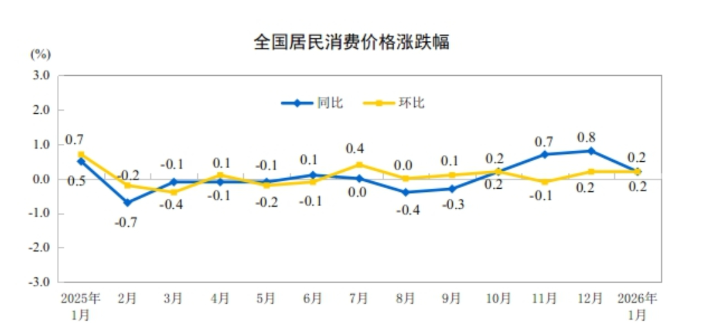

1.国家统计局发布2026年1月通胀数据CPI和PPI指数。

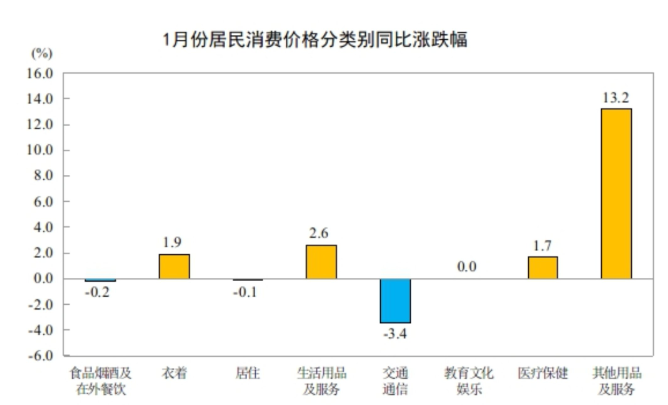

2026年1月份,全国居民消费价格(CPI)同比+0.2%(前值+0.8%)。其中,城市+0.2%(前值+0.9%),农村+0.1%(前值+0.6%);食品价格-0.7%(前值+1.1%),非食品价格+0.4%(前值+0.8%);消费品价格+0.3%(前值+1.0%),服务价格+0.1%(前值+0.6%)。核心CPI(剔除食品和能源)同比+0.8%(前值+1.2%)。

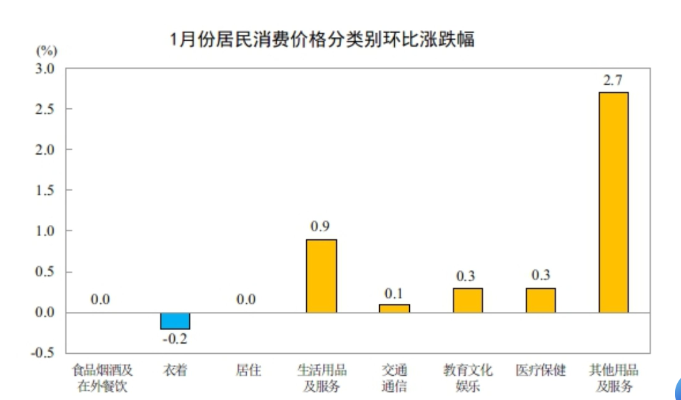

1月份,CPI环比+0.2%(前值+0.2%)。其中,城市+0.2%(前值+0.2%),农村+0.2%(前值+0.2%);食品价格持平(前值+0.3%),非食品价格+0.2%(前值+0.1%);消费品价格+0.2%(前值+0.3%),服务价格+0.2%(前值持平)。

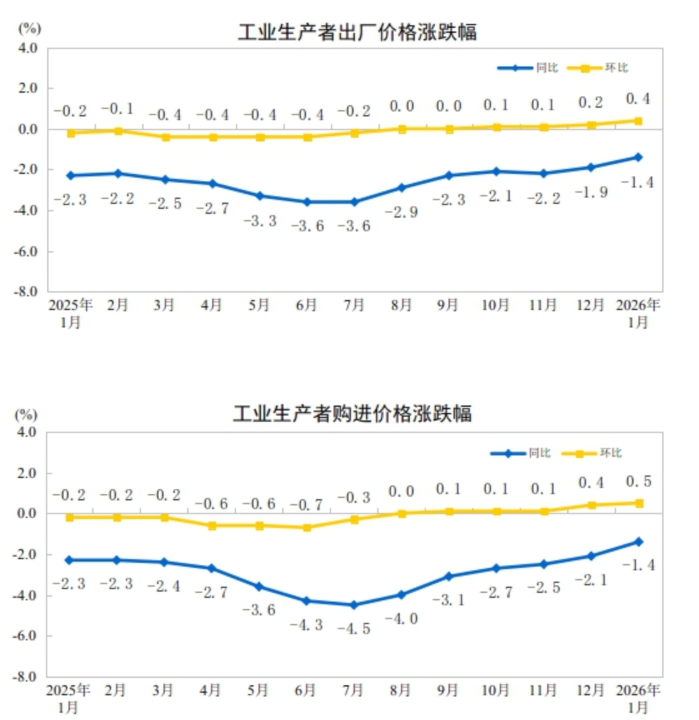

1月份,全国工业生产者出厂价格(PPI)同比-1.4%(前值-1.9%),降幅收窄0.5个百分点;环比+0.4%(前值+0.2%);工业生产者购进价格(PPIRM)同比-1.4%(前值-2.1%),环比+0.5%(前值+0.4%)。

数据解读:

1月份CPI同比涨幅回落至0.2%,主要受“春节错月”高基数和国际油价下行拖累。2025年1月份恰逢春节,食品和部分服务价格集中上涨,抬高了同期基数,进而拉低了本月CPI同比涨幅。从分类数据来看,食品价格同比下降0.7%,影响CPI同比下降约0.11个百分点,而上月为上拉0.21个百分点;其中鲜菜价格同比上涨6.9%,涨幅较上月回落11.3个百分点,上拉影响明显减弱,猪肉和鸡蛋价格则分别下降13.7%和10.6%,成为食品价格下行的主要拖累项。服务价格同比上涨0.1%,对CPI的上拉影响较上月减少0.20个百分点,其中飞机票、旅行社收费和家政服务价格分别下降14.3%、7.7%和3.5%,合计拖累CPI同比下降约0.16个百分点,与上年同期的上拉效应形成鲜明对比。此外,1月份能源价格同比下降5.0%左右,影响CPI同比下降约0.34个百分点,下拉影响较上月增加0.06个百分点,其中汽油价格同比下降11.4%,降幅较上月扩大3.0个百分点,成为非食品价格中的主要拖累因素。1月份核心CPI环比上涨0.3%,为近6个月以来的最高值,体现出居民品质消费需求的稳步提升。

数据来源:统计局官网,中豫信增整理

CPI八个分项中,仅交通与通信为同比下行分项。交通与通信通常代表商业景气度,最近21个月同比数据持续负值,商业活动信心依旧亟待恢复。

数据来源:统计局官网,中豫信增整理

1月,PPI同比降幅收窄、环比由稳转升的积极态势,反映出工业生产端需求逐步改善、市场活力稳步释放。1月份PPI环比上涨0.4%,实现连续四个月正增长。这主要得益于三大因素的共同推动:一是部分行业需求增加,随着下游消费需求的逐步复苏,中游制造业、装备制造业等行业订单量有所提升,尤其是人工智能、算力、电子半导体材料、外存储设备等领域相关产品价格上涨。二是全国统一大市场建设持续深入推进,打破了区域市场壁垒,促进了工业产品的顺畅流通,有效缓解了部分行业的产能过剩压力,水泥、光伏、化学原材料等相关产品价格回升。三是国际大宗商品价格传导效应显现,1月国际原油价格出现阶段性回升,国际有色金属价格上行也拉动了国内有色金属矿采选业、有色金属冶炼和压延加工业价格环比上涨,尤其是金、银、铜、铝等价格大幅上涨,推升了国内相关产品价格,对PPI同比降幅收窄与环比上升形成一定支撑。PPI的积极变动,不仅体现了工业生产端的复苏动能,也为下游消费市场提供了一定的支撑,有助于形成生产复苏—需求提升—物价平稳的良性循环。

数据来源:统计局官网,中豫信增整理

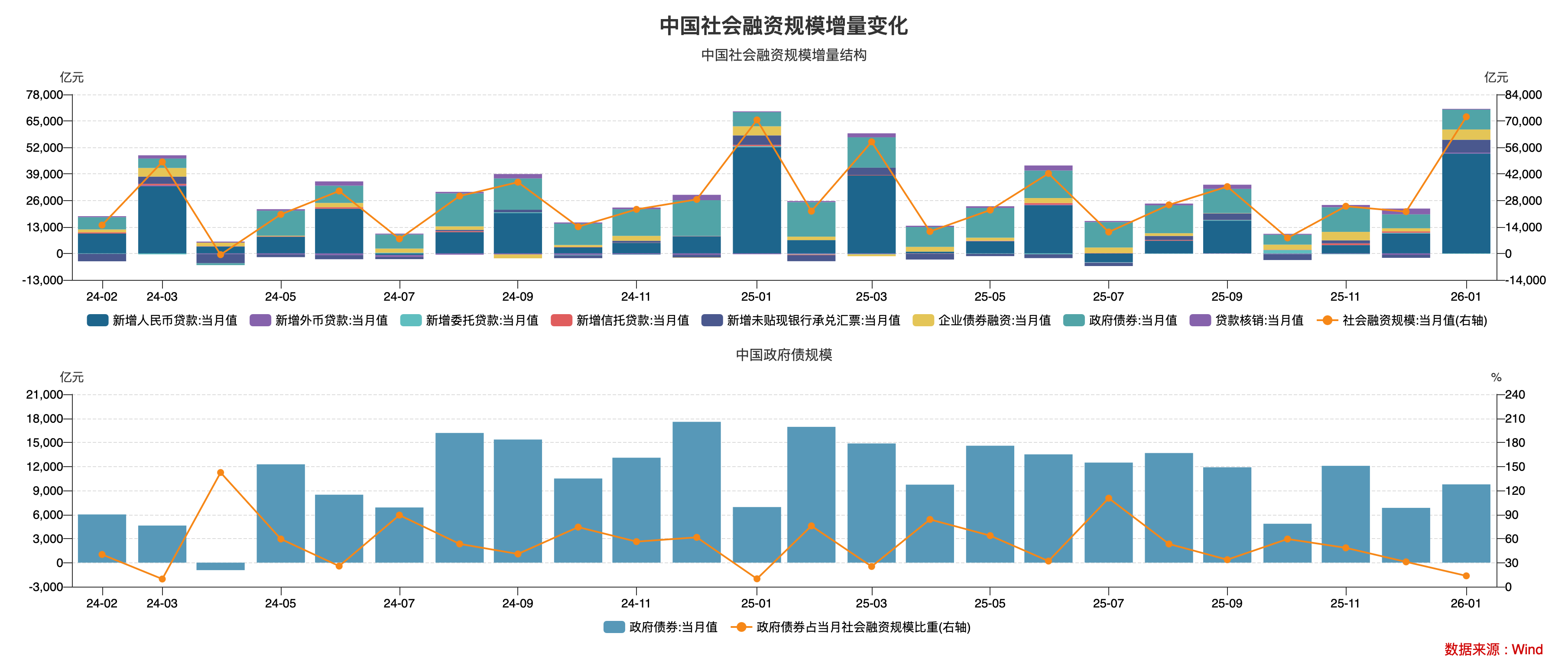

2.央行发布2026年1月金融数据。

2026年2月13日,央行公布2026年1月金融数据。1月,新增社融7.22万亿元(前值2.21万亿元),同比多增1,654亿元;金融机构口径新增人民币贷款规模为4.71万亿元(前值9,100亿元;含对非银金融机构贷款),同比少增4,200亿元。

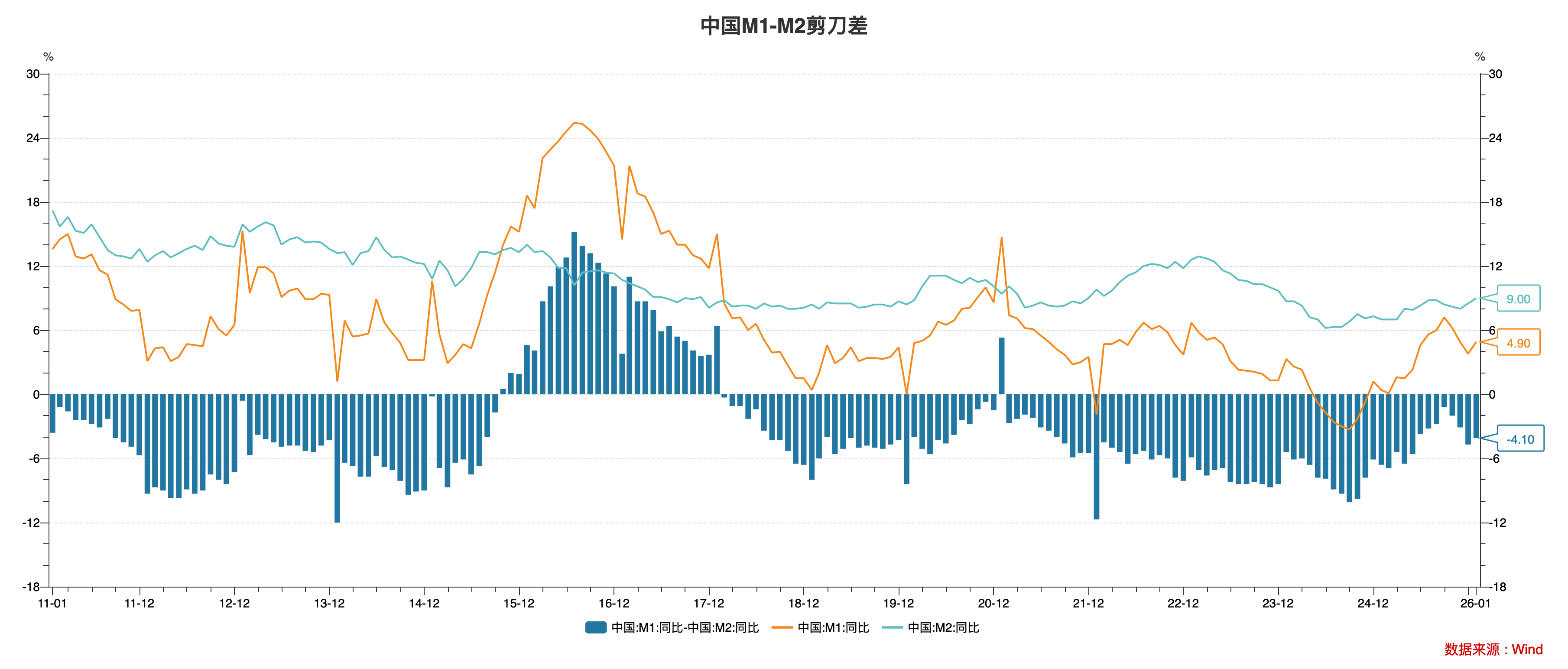

1月M1同比增4.9%(前值3.8%),M2同比增9.0%(前值8.5%)。

数据解读:

1月,社会融资规模增量达7.22万亿元,创下单月历史新高。其中,政府债券融资、未贴现银行承兑汇票、企业债券融资和对实体的外币贷款分别同比多增2,831亿元、1,639亿元、579亿元和860亿元。人民币贷款同比少增3,194亿元。

数据来源:WIND,中豫信增整理

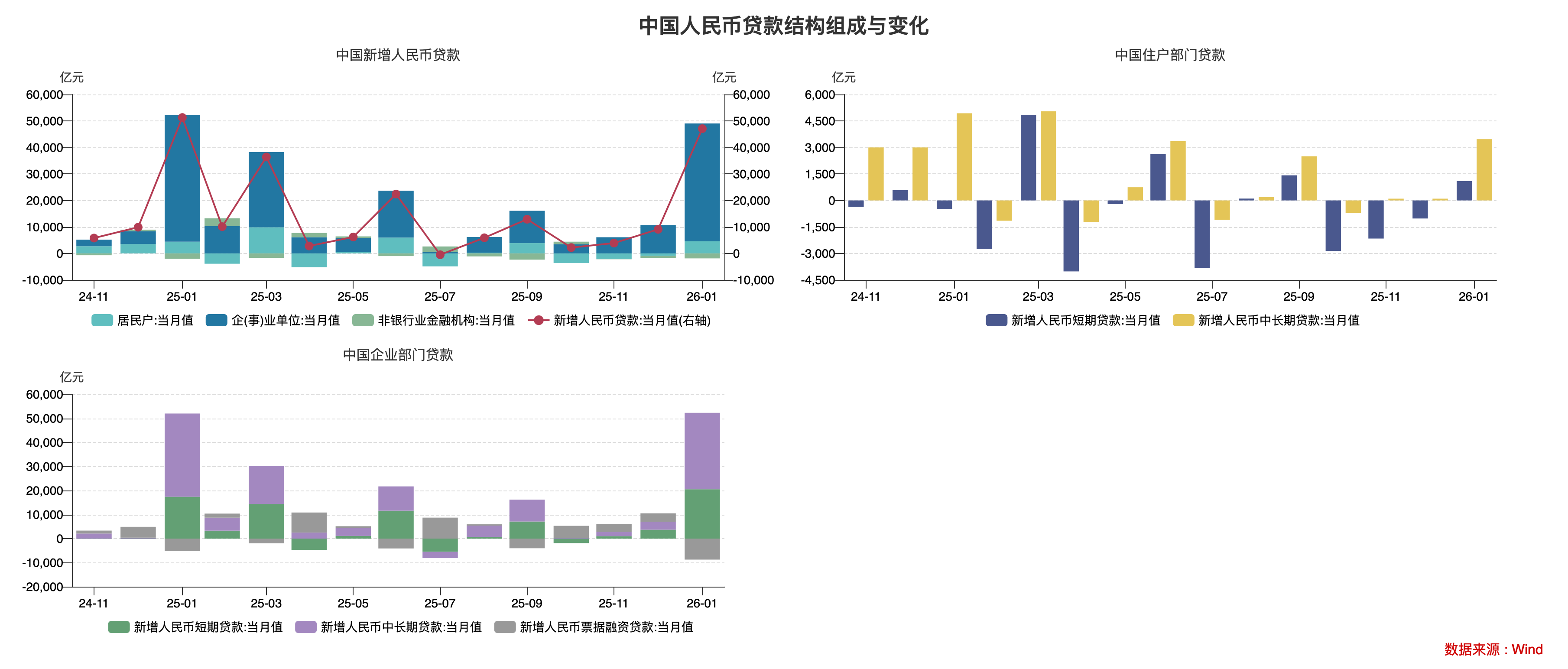

1月,金融机构口径新增人民币贷款规模为4.71万亿元,同比少增4,200亿元,低于市场预期。分结构看,企业新增人民币贷款4.45万亿元,同比少增3,300亿元。其中,企业中长期贷款新增31,800亿元,同比少增2,800亿元;企业短期贷款新增20,500亿元,同比多增3,100亿元;票据融资减少8,739亿元,同比多减3,590亿元。近期国家发改委下达了2026年提前批“两重”建设项目清单和中央预算内投资,总规模约2,950亿元,重大项目密集落地带动项目贷款加大投放,信贷“开门红”成色较足,但由于去年同期基数较高,因此同比仍少增。居民新增人民币贷款4,565亿元,同比多增127亿元。其中,短期贷款新增1,097亿元,同比多增1,594亿元,春节前采购年货、家装家具等消费需求密集释放,拉动短期个贷增长;中长期贷款新增3,469亿元,同比少增1,466亿元。根据中指研究院数据,1月百城新房房价同比上涨2.76%,二手房同比下跌7.22%,房地产市场表现结构性分化,居民中长期贷款承压。居民部门信心仍有待提振。

数据来源:WIND,中豫信增整理

M1、M2同比均维持较高增速。M2与M1剪刀差收窄至4.1%(前值为4.7%),保持在近年来较低水平。M1、M2增速上升的动因主要有二:其一,权益市场景气度较高,驱动存款活化。其二,人民币继续走强,跨境回流步入加速期,净结汇对国内流动性的补充保持高位。

数据来源:WIND,中豫信增整理

(二)资金情况

数据来源:WIND,中豫信增整理

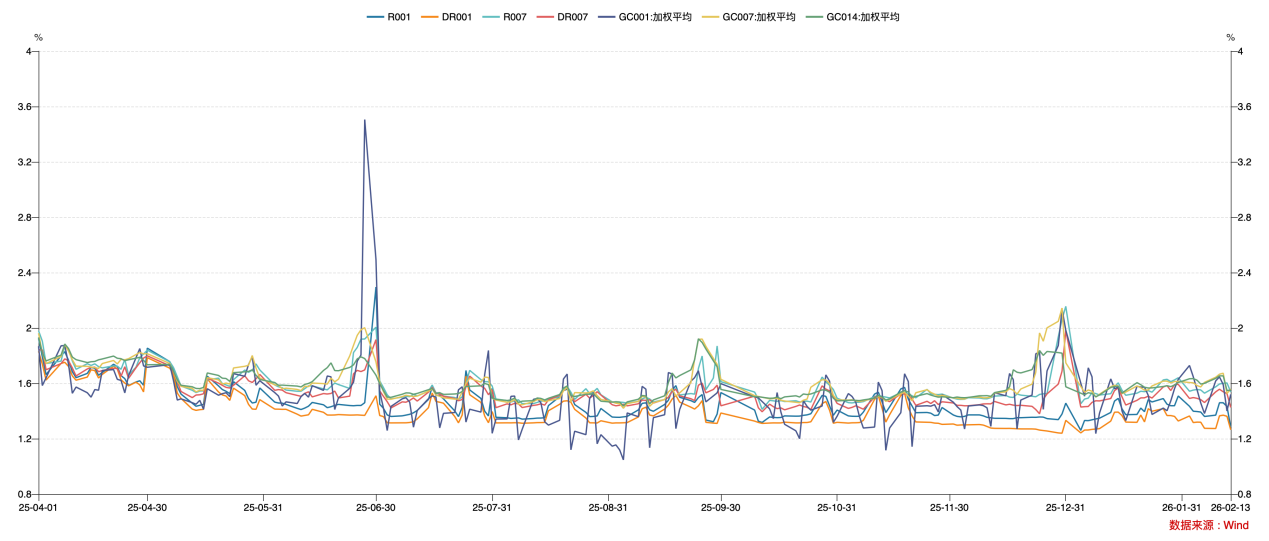

本周央行累计开展了8,144亿元7天逆回购、8,000亿元14天逆回购、1,500亿元国库现金定存操作,共有4,055亿元7天逆回购到期。此外,央行还开展了10,000亿元6个月买断式逆回购,并有5,000亿元6个月买断式逆回购到期。全周净投放资金18,589亿元。

本周银行间市场流动性受多重因素扰动,资金面整体呈现先收敛,后回归均衡态势。本周R001均值1.40%,于上周持平,DR001均值1.33%,较上周微涨1BP。本周R007均值1.58%,较上周上行3BP,DR007均值1.45%,较上周下行1BP。

本周交易所资金价格涨跌互现,短期限品种走势继续受制于北交所连续打新。具体看,GC001均值1.56%,较上周微涨1BP;GC007均值1.61%,较上周微涨1BP;GC014均值1.61%,较上周微跌1BP。

数据来源:WIND,中豫信增整理

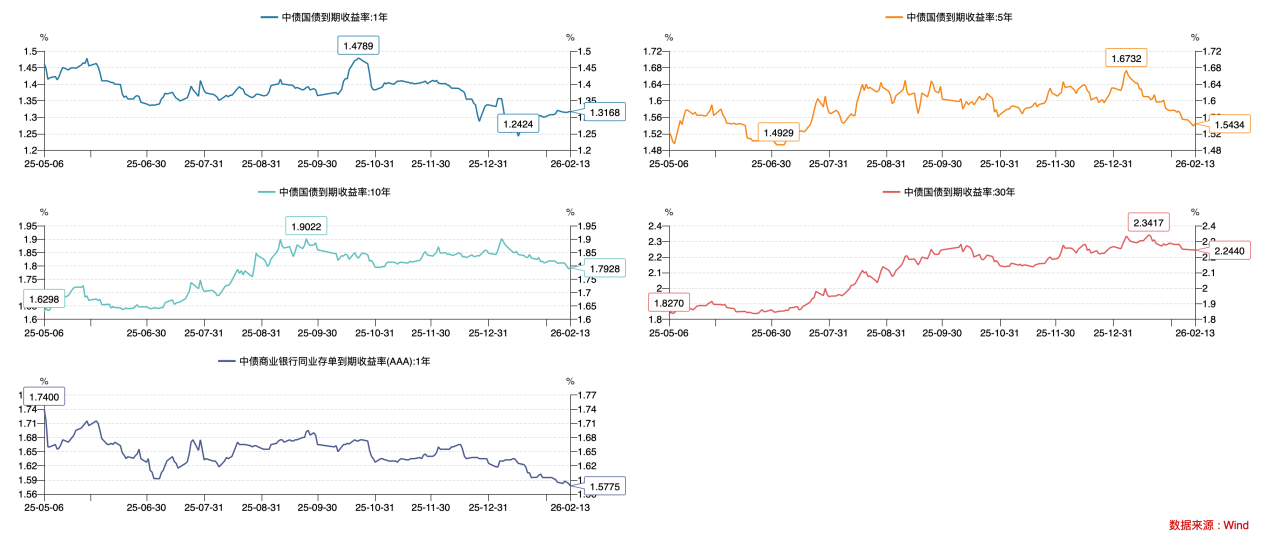

利率债方面,本周各期限国债到期收益率整体小幅下行。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.32%、1.54%、1.79%、2.24%,较上周分别变动0BP、-2BP、-2BP、-1BP。30Y-10Y利差45BP,较上周走扩1BP。30Y新老券2500006与2500002利差0BP,与上周持平。

数据来源:WIND,中豫信增整理

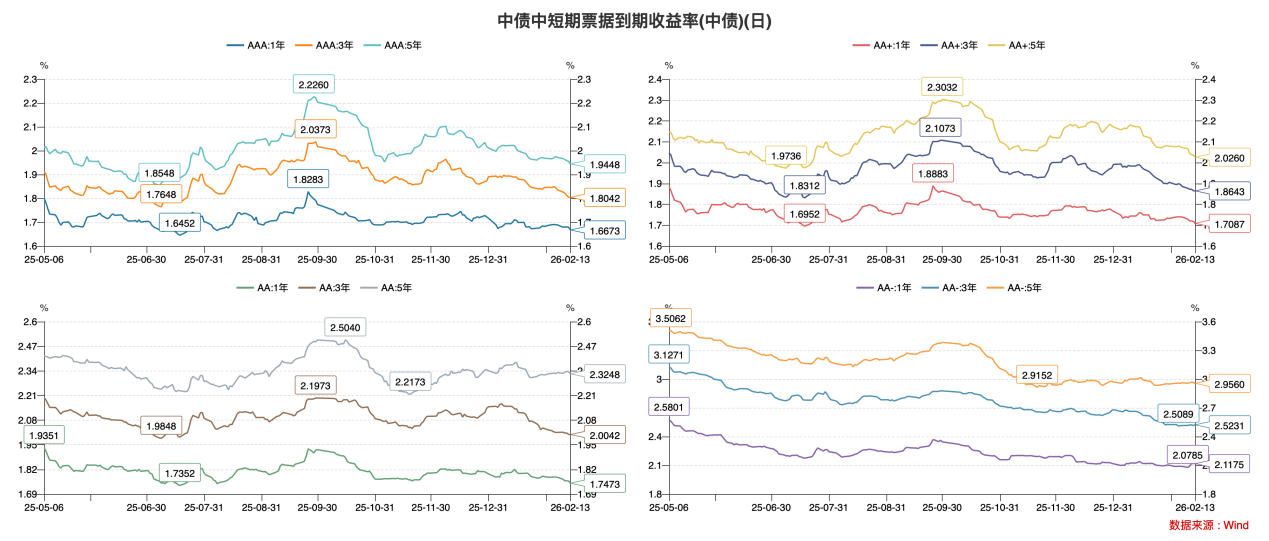

信用债方面,本周信用债收益率呈下行态势,等级利差有所走阔。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.67%、1.80%、1.94%,较上周分别变动-2BP、-4BP、-3BP;AA+评级1Y、3Y及5Y到期收益率收于1.71%、1.86%、2.02%,较上周分别变动-3BP、-3BP、-5BP;AA评级1Y、3Y、5Y到期收益率收于1.75%、2.00%、2.32%,较上周分别变动-3BP、-2BP、-1BP。AA(5Y)-AAA(5Y)利差38BP,较上周走扩2BP。

数据来源:WIND,中豫信增整理

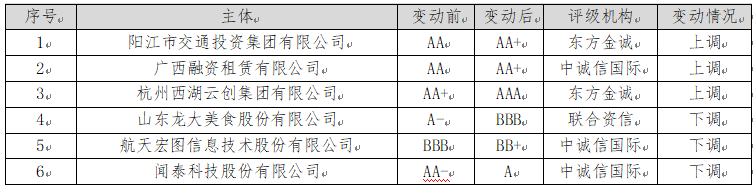

(三)评级调整情况

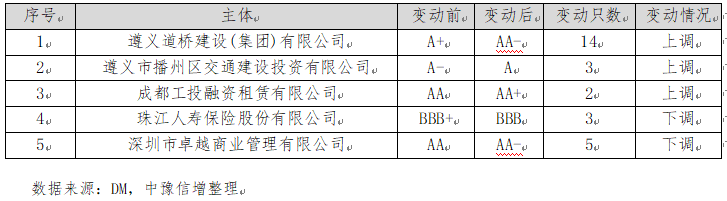

本周主体评级调整的企业有6家,其中上调的有3家,下调的有3家。

本周中债隐含评级调整的主体有5家,其中上调的有3家,下调的有2家。

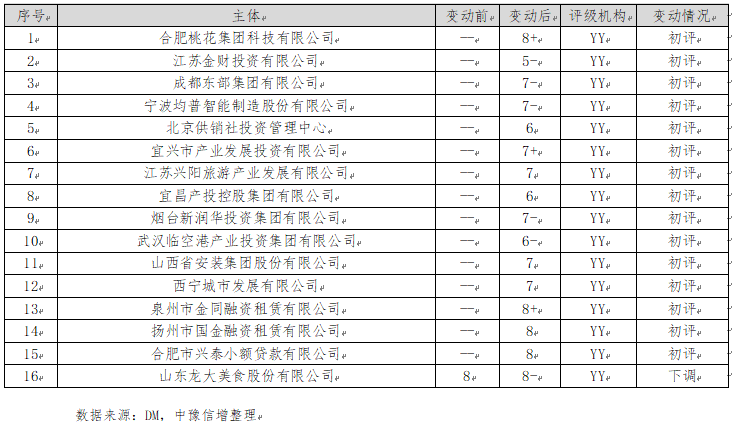

本周YY信评初评的主体有15家,下调的有1家。

二、重要资讯

(一)国内资讯

1.八部门联合发布《关于进一步防范和处置虚拟货币等相关风险的通知》。

近日,中国人民银行、中国证监会等八部门联合发布《关于进一步防范和处置虚拟货币等相关风险的通知》。《通知》提到,虚拟货币不具有与法定货币等同的法律地位。比特币、以太币、泰达币等虚拟货币都不具有法偿性,不应且不能作为货币在市场上流通使用。任何单位和个人投资虚拟货币、现实世界资产代币及相关金融产品,违背公序良俗的,相关民事法律行为无效,由此引发的损失由其自行承担;涉嫌破坏金融秩序、危害金融安全的,由相关部门依法查处。

通知解读:

此举旨在封堵跨境监管套利空间,将境内资产的证券化代币发行纳入统一监管。将相关投资行为与“公序良俗”和金融安全挂钩,意味着不仅交易不受保护,若涉嫌扰乱金融秩序还将面临行政乃至刑事查处。对债券市场而言,明确了创新融资渠道的合规边界,短期内可能抑制相关结构化产品的发行,但长期有利于规范发展。

2.央行超量续作1万亿元6个月期买断式逆回购。

2月13日,央行以固定数量、利率招标、多重价位中标方式开展1万亿元买断式逆回购操作,期限为6个月(182天)。当日到期5,000亿元6个月期买断式逆回购,净投放5,000亿元。

数据解读:

2月两次买断式逆回购操作累计净投放6,000亿元,较上月增加3,000亿元,有效满足春节前取现带来的流动性需求。今年以来,央行累计净投放1.7万亿元中长期资金,在助力政府债券发行,支持金融机构货币信贷投放的同时,释放出数量型政策工具持续加力的信号,彰显货币政策延续支持性立场。

3.沪深北交易所优化再融资一揽子措施,支持优质上市公司合理融资,并加强全过程监管。

2月9日,在进一步支持优质上市公司创新发展方面,沪深北交易所明确,对经营治理与信息披露规范,具有代表性与市场认可度的优质上市公司,优化再融资审核,进一步提高再融资效率。同时,为更好适应科创企业再融资需求,沪深交易所已修订上市公司“轻资产、高研发投入”规则,明确主板企业认定标准。此外,沪深北交易所还明确提升再融资灵活性、便利度,加强再融资全过程监管。

政策解读:

沪深北交易所优化再融资一揽子安排,体现资本市场制度持续完善。前期市场融资环境整体偏审慎,相关政策调整有助于提升合理融资效率,更好匹配上市公司发展需要。本次政策聚焦优质规范企业,优化审核流程、提升融资便利度,同时适配科创企业 “轻资产、高研发” 特征完善规则,坚持分类导向与全过程监管,意在引导资金更精准支持实体经济与科技创新。政策落地有利于改善市场融资生态,增强资本市场服务功能,稳定市场预期,推动上市公司高质量发展。

4.央行公布2025年第四季度货币政策执行报告。

2月10日,央行发布《2025年第四季度货币政策执行报告》,指出下阶段将继续实施好适度宽松的货币政策,发挥增量政策和存量政策集成效应。灵活高效运用降准降息等多种政策工具,保持流动性充裕和社会融资条件相对宽松。未来将常态化开展国债买卖操作,关注长期收益率的变化。针对市场对银行存款“流失”的担忧,央行分析指出,居民资产配置调整最终会回流到银行体系,如果把住户和企业存款与同业存款合并,增速与M2基本一致。

报告解读:

第四季度央行对全球和国内经济判断总体更加积极,体现为“全球经济展现出一定韧性”、“2026年国内经济新动能持续扩大”、“物价运行出现积极变化”,并删除了前期“稳增长、稳就业、稳预期”的表述。货币政策方面,延续中央经济工作会议的基调,将社会综合融资成本的表述由前期的“推动下降”调整为“促进低位运行”,或表明降息空间整体有限。国债买卖操作方面,预计后续利率市场不出现太大波动的情况下,央行会维持稳定的月度操作。重提“信贷均衡投放”,可能意味着一季度信贷大幅超出去年同期的可能性下降。

5.多地中小银行逆势阶段性上调存款利率。

今年1月以来,浙江、湖南、陕西等多地中小银行纷纷出手,对部分期限的定期存款及大额存单利率进行了上调,调整幅度多在5-20BP。而部分存款利率按兵不动的银行则着眼于提升客户在存款、理财、基金、保险等方面的整体金融资产规模,通过多元权益激励提升资产管理规模。

政策解读:

年初通常是居民资金回流的高峰期,叠加近期大量定期存款集中到期,部分中小银行通过阶段性推出附带高门槛的利率上浮存款产品,例如采用分级定价或设定起存金额的方式,以此精准锁定大额资金,抢抓揽储“窗口期”。部分银行则通过搭建多元化财富管理产品体系,引导客户提升综合金融资产规模,既能有效承接并满足居民多元化资产配置需求,也可持续优化自身的负债端结构。

(二)国际资讯

1.澳洲联储副主席豪泽表示,澳大利亚经济表现较好,但整体增长正受到产能的限制,当前通胀水平过高,将继续采取一切必要措施,确保通胀回归目标区间。此举释放了进一步加息的信号,而澳洲联储将2026年核心CPI预测上调至3.7%,高于2%至3%的目标区间,市场对于澳洲联储加息的押注进一步增加,澳元对美元收涨0.74%报0.7126,收于三年高位。

2.根据国际金融协会(IIF)公布的最新数据,2026年1月,国际资本流入新兴市场988亿美元,其中流入股票市场274亿美元,流入债券市场714亿美元。中国方面,流入中国市场301亿美元,其中流入股票市场197亿美元,债券市场104亿美元。1月流入新兴市场资金规模较2025年12月环比增加621亿美元,1月当月流入规模创2020年11月以来最高水平,资金流入动能强劲。分资产看,股票和债券均出现大规模流入,其中债券市场流入规模创16个月新高,股票市场流入规模创2005年有此项统计以来最高水平。中国方面,跨境资本继续增持中国股票,并创2024年9月以来新高;结束对中债连续七个月的减持,1月增持规模创八个月新高;1月跨境资本合计流入中国市场为2025年5月以来新高。

3.2月12日,美国国会预算办公室(CBO)警告称,美国正走在不可持续的财政道路上,将2026至2036年十年赤字预期上调1.4万亿美元,主要受特朗普2025年税法及移民政策影响;预计未来十年每年赤字均将达到或超过GDP的5.6%,创下历史纪录,此前赤字从未连续五年以上维持在该高位。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息398只信用债,发行规模合计2,902.84 亿元,较上周3,346.67 亿元,减少13.26%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比22.75%、31.43%、24.79%、5.66%和15.37%;主体评级方面,AAA、AA+及AA级分别占比58.11%、18.57%、7.73%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比39.12%、6.39%、29.67%和24.48%。

数据来源:WIND,中豫信增整理

其中,城投债共发行168只,发行规模合计1,092.95亿元,较上周1,408.97亿元,减少22.43%。品种方面,短融、公司债、中票和定向工具分别占比12.02%、48.74%、26.49%和12.16%;主体评级方面,AAA、AA+及AA级分别占比41.47%、38.28%、19.65%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比19.30%、4.35%、39.68%和36.67%。

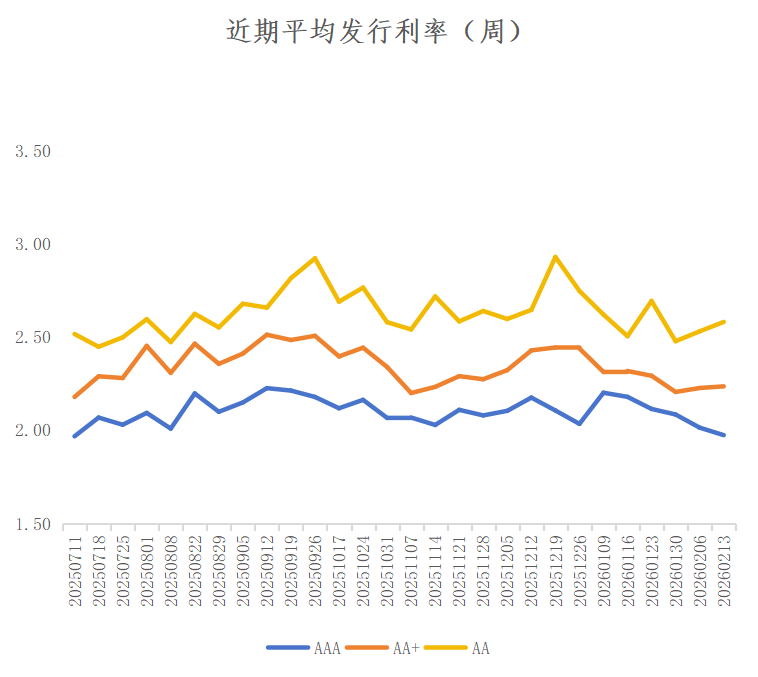

城投债发行利率方面,高评级继续下行,中低评级震荡上行。AAA、AA+、AA评级主体发行利率较上周分别变动-4.03BP、+0.88BP、+5.04BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债共2只,金额9.22亿元,涉及主体为中电建路桥集团等,取消发行的原因为鉴于近期市场波动较大,将另择时机重新发行。

(三)信用事件

本周全国实质违约或展期信用债1只,涉及主体为厦门禹洲鸿图地产。

本周河南无展期或实质违约的债券。

四、河南省信用债发行情况

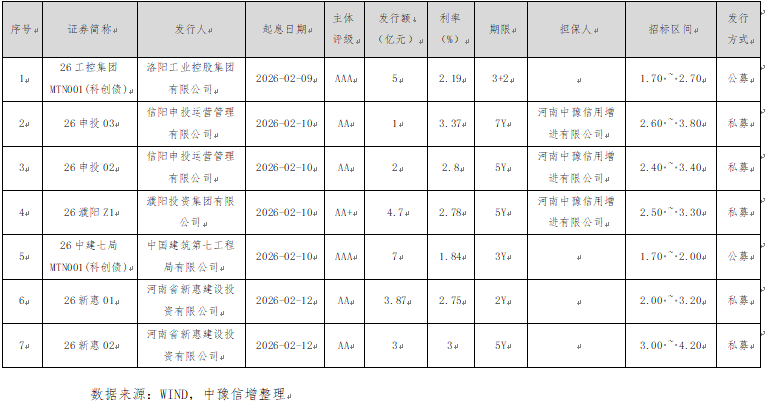

本周河南省5家发行人共发行起息7只信用债,发行规模合计26.57亿元,较上周74.13亿元,减少47.56亿元、64.16%。本周起息债券具体如下:

五、国际债券市场信息

(一)美国国债收益率走势

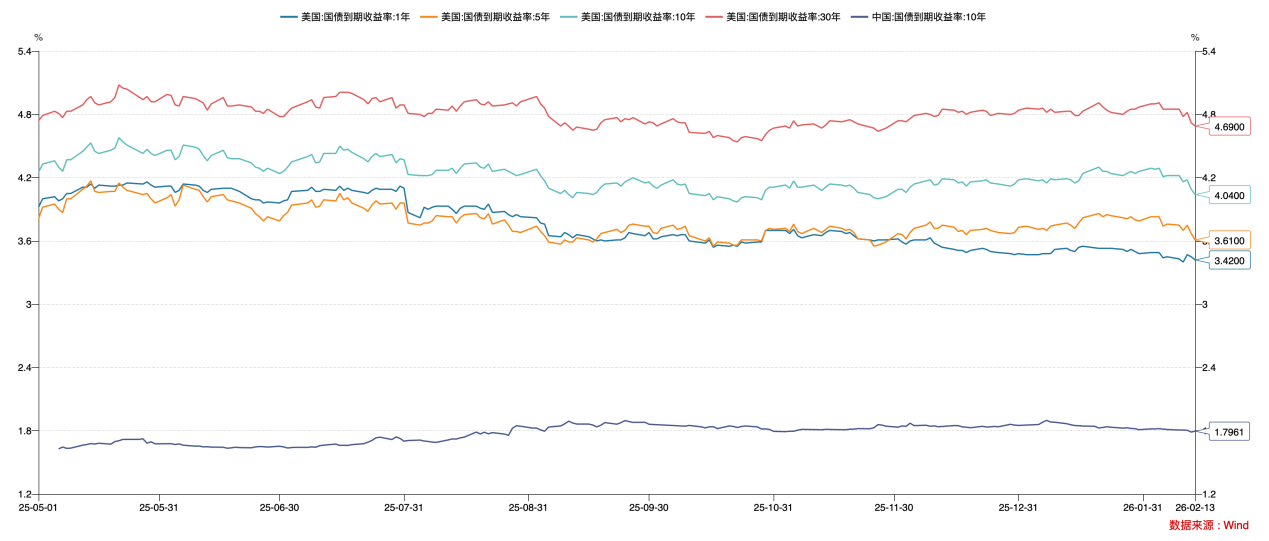

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.42%、3.61%、4.04%、4.69%,较上周分别变动-3BP、-15BP、-18BP、-16BP。10Y美国国债-10Y中国国债到期收益率利差224BP,较上周收窄17BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债37只。美元债发行26只,金额54.98亿美元,其中跨境担保或维好协议16只,金额27.77亿美元;直接发行9只,金额26.71亿美元;备证发行1只,金额0.5亿美元。人民币债发行11只,金额164.31亿元,其中跨境担保及维好协议3只,金额7.36亿元;直接发行8只,金额156.95亿元。

本周国内共2家城投企业发行境外债2只,均为美元债,金额3亿美元,其中嵊州投控为直接发行;内江投控为备证发行。

本周河南省无境外债发行。

来源:市场公开数据,中豫信增整理