内容摘要:

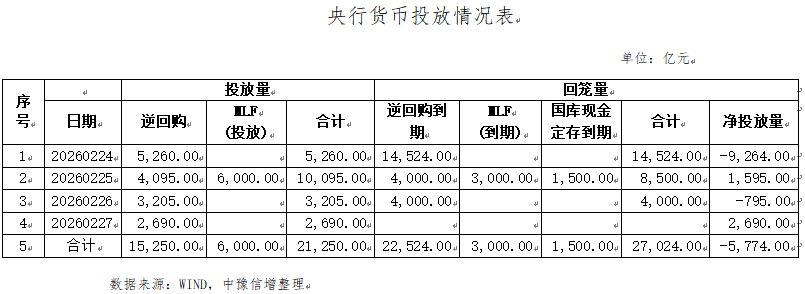

1.本周央行累计开展了15,250亿元7天逆回购及6,000亿元MLF操作,共有22,524亿元逆回购、3,000亿元MLF及1,500亿元28D国库现金定存到期,全周净回笼资金5,574亿元。

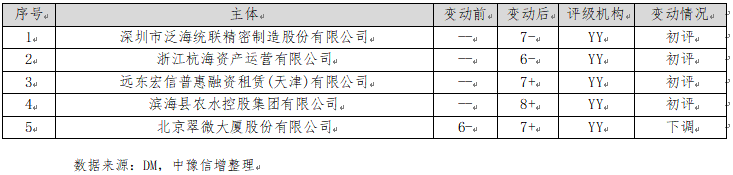

2.本周无主体评级调整的企业。中债隐含评级调整的主体有1家,为上调。本周YY信评初评的主体有4家,下调的有1家。

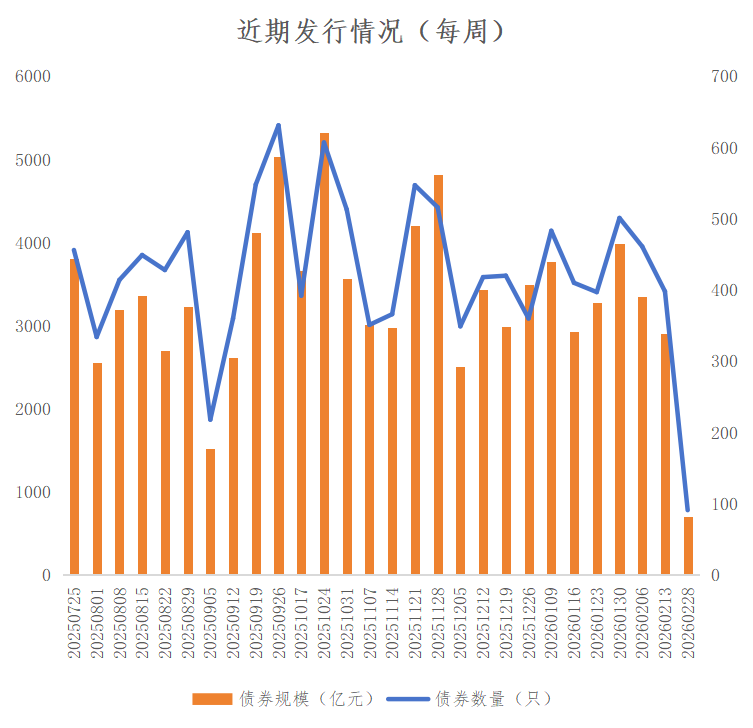

3.本周全国共发行起息91只信用债,发行规模合计701.19亿元,较上周2,902.84 亿元,减少75.84%。其中,城投债共发行46只,发行规模合计278.41亿元,较上周1,092.95亿元,减少74.53%。本周河南省2家发行人共发行起息2只信用债,发行规模合计12.00亿元,较上周26.57亿元,减少14.57亿元、54.84%。

4.本周全国无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债17只。美元债发行11只,金额2.62亿美元;人民币债发行6只,金额504.18亿元。本周国内无城投境外债发行。一、宏观情况

(一)宏观数据

1.2026年1月LPR报价连续九个月持稳。

2月24日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR报3.0%,5年期以上LPR报3.5%,两个期限品种均与上月持平,连续第九个月未作调整。

数据解读:

2月LPR报价持稳,符合市场预期。由于1月结构性降息已落地,股市延续向好,短期内货币政策处于效果观察期,政策利率和LPR报价保持稳定。

二、资金情况

本周央行累计开展了15,250亿元7天逆回购及6,000亿元MLF操作,共有22,524亿元逆回购、3,000亿元MLF及1,500亿元28D国库现金定存到期,全周净回笼资金5,574亿元。

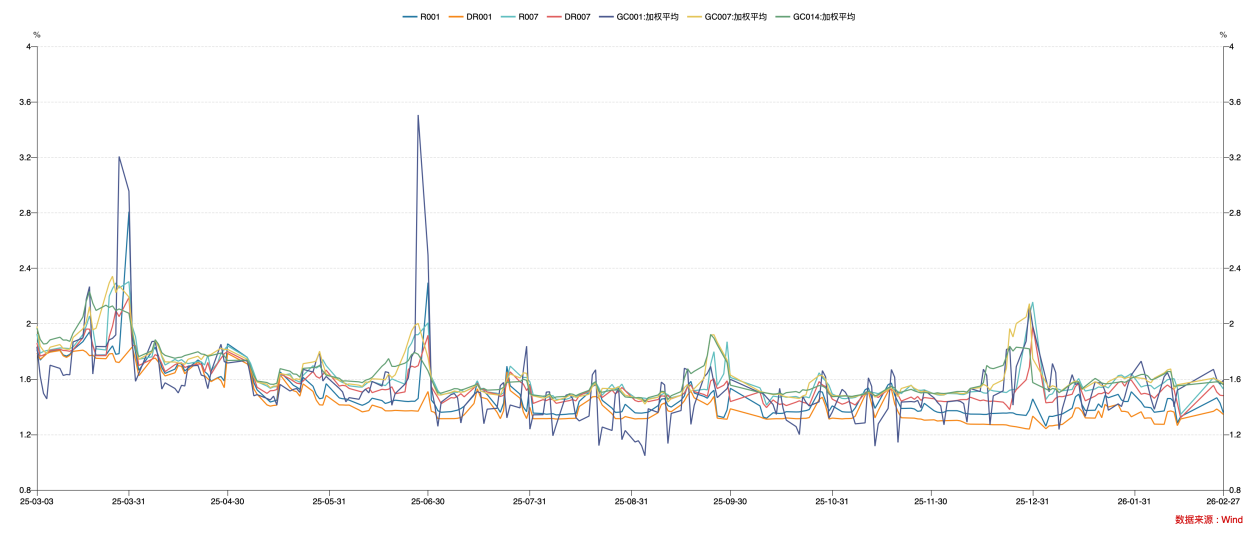

本周为春节后首个交易周,资金面整体呈现先中性均衡、后逐步趋松的格局。本周R001均值1.43%,较节前走高3BP,DR001均值1.37%,较节前上涨4BP。本周R007均值1.57%,较节前微跌1BP。

本周交易所资金价格涨跌互现,节后资金集中到期,又叠加北交所连续打新,短期限品种走势仍有反复。具体看,GC001均值1.67%,较节前上行9BP;GC007均值1.59%,较节前下行2BP;GC014均值1.57%,较节前下行4BP。

数据来源:WIND,中豫信增整理

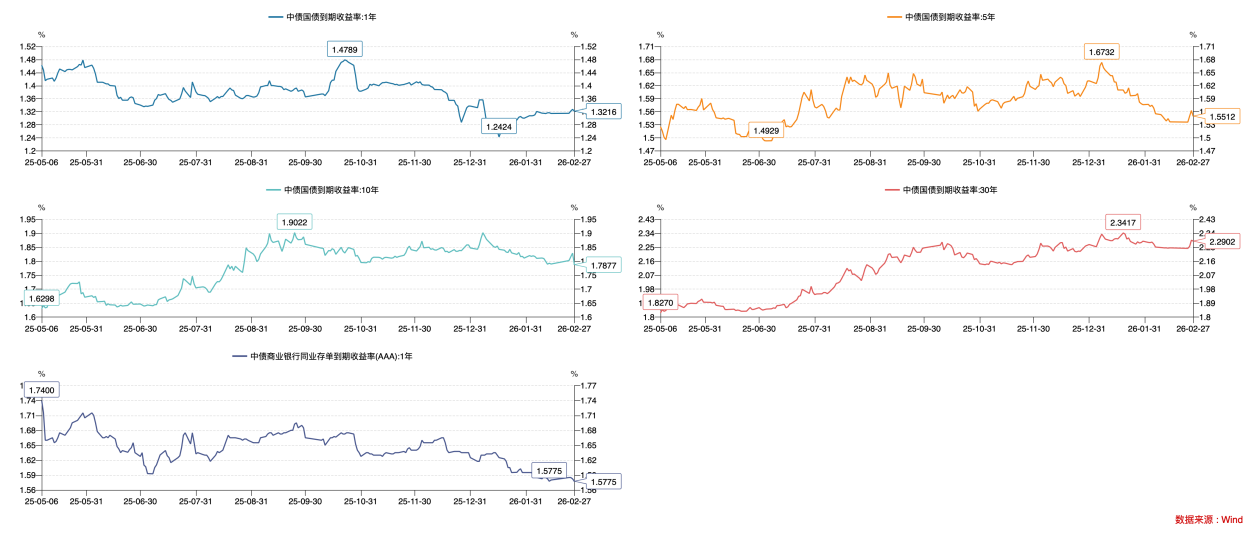

利率债方面,本周各期限国债到期收益率整体小幅上行。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.32%、1.55%、1.79%、2.29%,较节前分别变动0BP、+1BP、0BP、+5BP。30Y-10Y利差50BP,较节前走扩5BP。30Y新老券2500006与2500002利差0BP,与节前持平。

数据来源:WIND,中豫信增整理

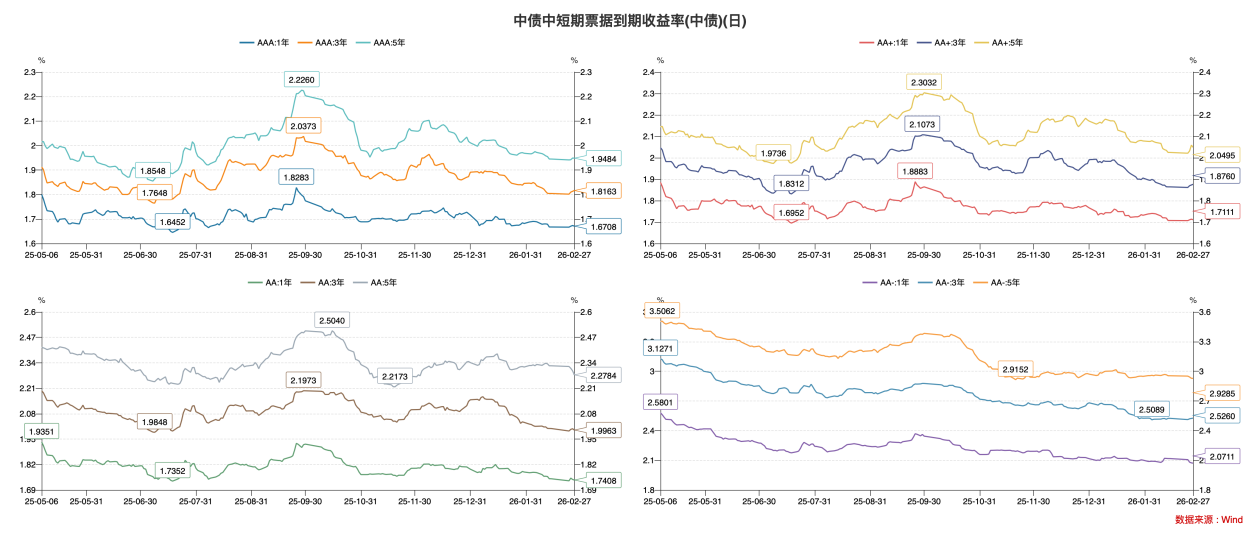

信用债方面,本周信用债收益率变动分化,AAA评级及AA+评级债券收益率普遍上行,AA评级长期限收益率下行带动等级利差收窄。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.67%、1.82%、1.95%,较节前分别变动0BP、+2BP、+1BP;AA+评级1Y、3Y及5Y到期收益率收于1.71%、1.88%、2.05%,较节前分别变动0BP、+2BP、+3BP;AA评级1Y、3Y、5Y到期收益率收于1.74%、2.00%、2.28%,较节前分别变动-1BP、0BP、-4BP。AA(5Y)-AAA(5Y)利差33BP,较节前收窄5BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周无主体评级调整的企业。

本周中债隐含评级调整的主体有1家,为上调。

本周YY信评初评的主体有4家,下调的有1家。

二、重要资讯

(一)国内资讯

1.陈茂波:将继续定期发行代币化债券,下半年推出债券电子交易平台,积极与内地研究加快落实在港推出国债期货。

2月25日,香港财政司司长陈茂波公布2026/27年度财政预算案。陈茂波表示,为推动债券市场创新,政府去年第四季第三度发行代币化债券,总额达一百亿元,规模为当时全球之冠,并引入代币化央行货币交收选项,为未来融入其他形式的数码货币奠定基础。香港证监会和香港金融管理局正积极落实路线图,包括促进一级市场发行、提升二级市场流动性及扩展离岸人民币业务,而债券电子交易平台亦将在下半年推出。同时陈茂波表示,为丰富互联互通,会积极与内地研究加快落实在港推出国债期货、将房地产投资信托基金(房托基金)纳入互联互通、将人民币交易柜台纳入港股通,以及探索持续优化债券通。

发言解读:

香港财政司司长陈茂波在预算案中的表态,系统阐述了巩固香港国际金融中心、推动债券市场创新的路线图。核心举措包括:持续发行代币化债券;下半年推出债券电子交易平台,以提升二级市场流动性。同时,与内地研究加快落实在港推出国债期货,并探索将房地产投资信托基金(房托基金)纳入互联互通、将人民币交易柜台纳入港股通,此举旨在为离岸市场提供关键的人民币利率风险管理工具,完善离岸人民币产品体系,吸引更多国际投资者参与,从而深化大湾区金融合作,服务国家“加快建设金融强国”战略。

2.央行2月增量续作6,000亿元MLF。

2月25日,央行开展6,000亿元MLF操作。本月有3,000亿元MLF到期,2月MLF净投放3,000亿元,为连续第12个月加量续作,加量规模小于上月的7,000亿元。

数据解读:

2月两次买断式逆回购合计净投放6,000亿元,加之MLF净投放3,000亿元,本月累计净投放中期资金9,000亿元,略低于上月的1万亿元,但总体净投放规模仍然较高,显示央行货币宽松的态度。本次MLF加量续作,有助于对冲月末因素对资金面的扰动。

3.上交所修订发布债券存续期募集资金管理业务指南。

2月27日,上交所公告称,为了进一步规范公司债券募集资金使用和管理,修订形成了《上海证券交易所债券存续期业务指南第3号——募集资金管理重点关注事项(2026年修订)》,现予以发布,并自发布之日起施行。此前于2023年12月29日发布的《上海证券交易所债券存续期业务指南第3号——募集资金管理重点关注事项(试行)》(上证函〔2023〕3747号)同时废止。据悉,发行人使用募集资金对发行前自有资金支出进行置换的,置换后的资金应当用于符合国家宏观调控和产业政策要求的用途,不得直接或者间接用于缴纳土地出让金。

政策解读:

此次修订的核心变化包括:明确禁止发行人使用募集资金置换发行前自有资金支出后,将置换资金直接或间接用于缴纳土地出让金,堵住了变相违规的漏洞;要求发行人建立健全内控制度,并明确其有义务配合中介机构核查,提供必要凭证,压实了各方责任;同时,对于募集资金限定用于偿还存量债券等情形的发行人,原则上不得约定闲置资金临时补充流动资金的条款,加强了偿债资金的封闭管理。此外,新规还优化了信息披露要求,避免重复披露,减轻合规负担。此次修订针对市场实践中的风险点进行了精准的制度补强,有助于确保债券募集资金真正服务于实体经济,防范资金挪用风险,为交易所债券市场的高质量发展筑牢基础。

(二)国际资讯

1.当地时间2月28日,美国联合以色列对伊朗发动空袭,伊朗首都德黑兰市中心发生多起爆炸,以色列宣布全国进入紧急状态。此次行动前,美军已在中东部署两艘航母及近20架加油机,并于2月26日与伊朗的日内瓦核谈判中要求伊方拆除主要核设施未果。

2.2月26日,韩国央行召开金融货币委员会会议,决定将基准利率维持在2.5%不变。其理由是经济增长强于预期,强调在房地产市场波动和本币走弱的情况下保持金融稳定。韩国央行将今年韩国经济增长预期由1.8%上调至2%。

3.美国总统特朗普在国会发表其第二任期的首次国情咨文演讲。演讲以《美国250(周年):强大、繁荣且受人尊敬》为主轴,侧重讲述关税和贸易政策、制造业复苏、减税法案等经济政策。特朗普在演讲中宣布,将绕过最高法院裁决、通过其他法律途径持续加征关税,并明确提出以关税收入取代个人所得税;更倾向于用外交手段解决伊朗核问题,但绝不允许伊朗拥有核武器;移民方面,将限制无证移民相关权益,如驾驶执照的发放、投票权等等。

三、全国债券市场情况

(一)发行情况

节后第一周,全国共发行起息91只信用债,发行规模合计701.19亿元,较上周2,902.84 亿元,减少75.84%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比58.57%、13.53%、18.30%、2.31%和7.28%;主体评级方面,AAA、AA+及AA级分别占比75.93%、15.39%、1.4%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比64.72%、1.57%、24.30%和9.42%。

数据来源:WIND,中豫信增整理

其中,城投债共发行46只,发行规模合计278.41亿元,较上周1,092.95亿元,减少74.53%。品种方面,短融、公司债、中票和定向工具分别占比36.46%、32.28%、25.43%和5.82%;主体评级方面,AAA、AA+及AA级分别占比60.67%、37.25%、2.09%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比38.37%、1.75%、36.04%和17.88%。

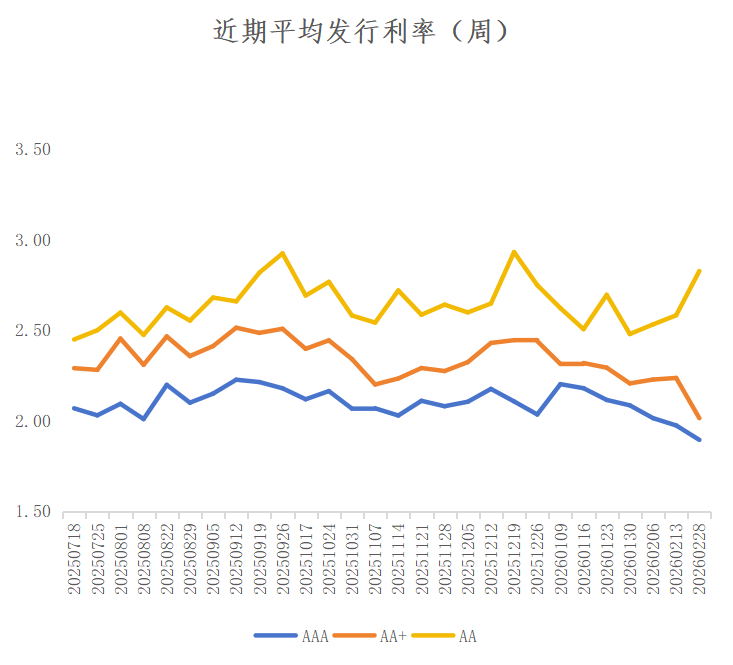

城投债发行利率方面,中高评级继续下行,低评级有所上行。AAA、AA+、AA评级主体发行利率较上周分别变动-7.96BP、-22.18BP、+24.40BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国无取消发行信用债。

(三)信用事件

本周全国无实质违约或展期信用债。

四、河南省信用债发行情况

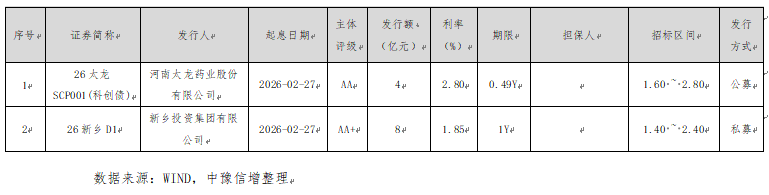

本周河南省2家发行人共发行起息2只信用债,发行规模合计12.00亿元,较上周26.57亿元,减少14.57亿元、54.84%。本周起息债券具体如下:

五、国际债券市场信息

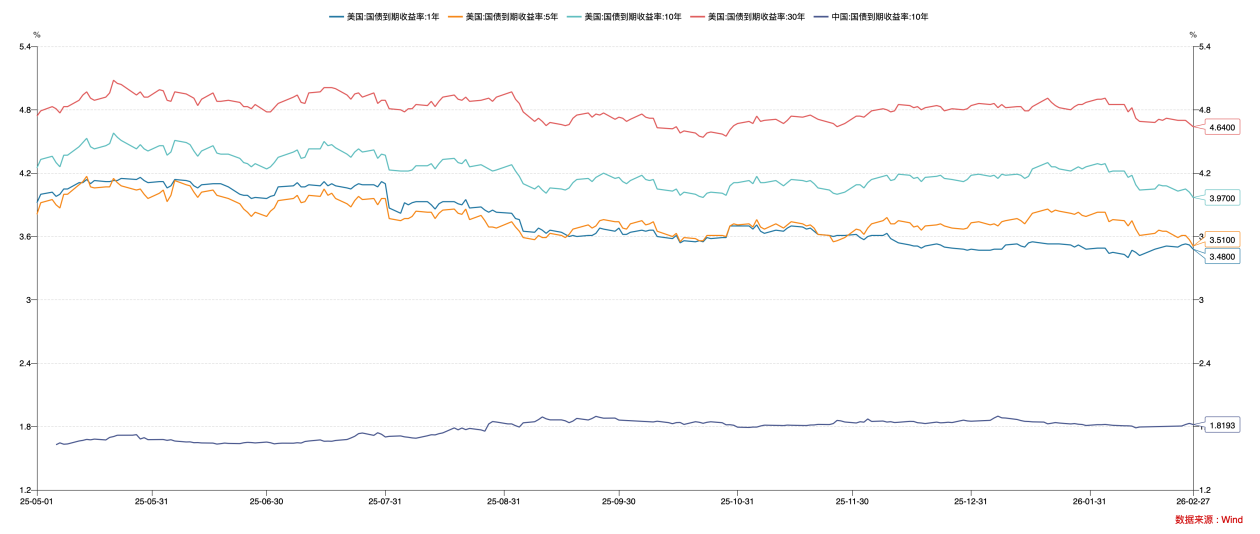

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.48%、3.51%、3.97%、4.64%,较节前分别变动+6BP、-10BP、-4BP、-5BP。10Y美国国债-10Y中国国债到期收益率利差218BP,较节前收窄6BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债17只。美元债发行11只,金额2.62亿美元,均为跨境担保模式。人民币债发行6只,金额504.18亿元,其中跨境担保3只,金额0.58亿元;直接发行3只,金额503.60亿元,其中500亿元是财政部发行的央行票据。

本周国内无城投境外债发行。

来源:市场公开数据,中豫信增整理