内容摘要:

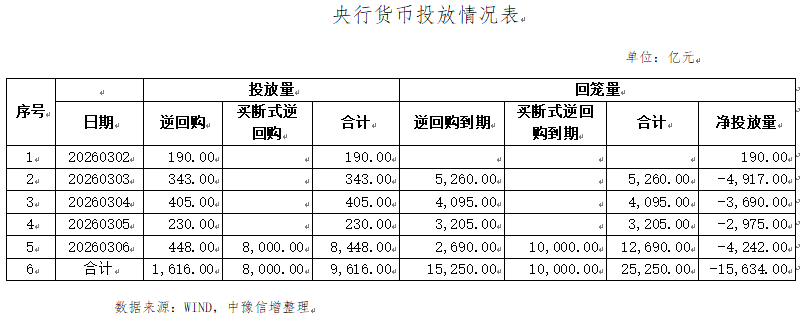

1.本周央行累计开展了1,616亿元7天期逆回购操作,共有15,250亿元7天期逆回购到期,全周净回笼资金13,634亿元。此外,央行还开展了8,000亿元3个月买断式逆回购,并有10,000亿元3个月买断式逆回购到期。

2.本周无主体评级调整的企业。中债隐含评级调整的主体有2家,均为下调。本周YY信评初评的主体有8家,下调的有1家。

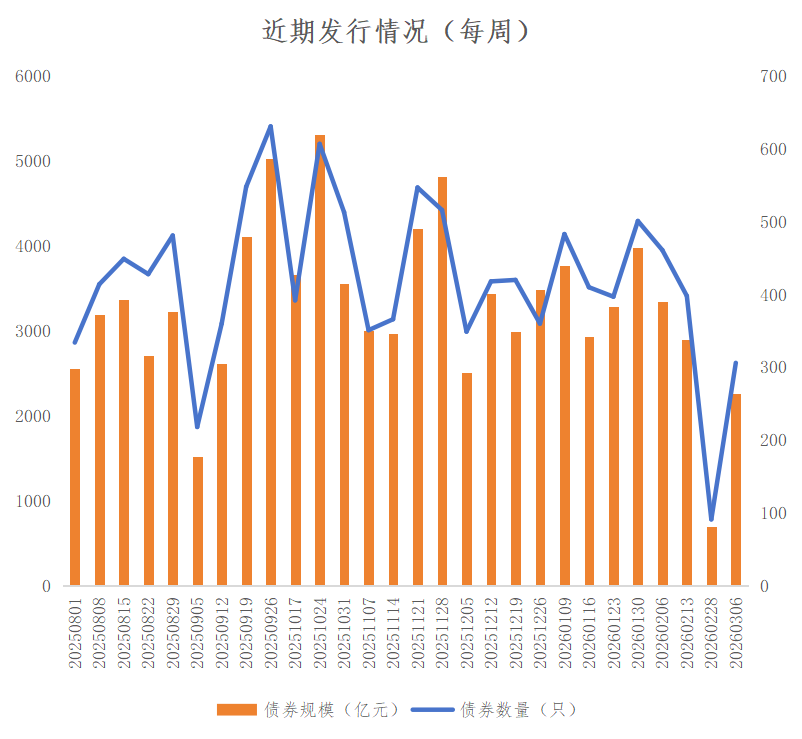

3.本周全国共发行起息306只信用债,发行规模合计2,257.69亿元,较上周701.19亿元,增加221.98%。其中,城投债共发行155只,发行规模合计1,071.52亿元,较上周278.41亿元,增加284.87%。本周河南省2家发行人共发行起息2只信用债,发行规模合计13.50亿元,较上周12.00亿元,增加1.50亿元、12.50%。

4.本周全国无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债15只。美元债发行12只,金额9.64亿美元;人民币债发行3只,金额15.7亿元。本周国内共2家城投企业发行境外债2只。

一、宏观情况

(一)宏观数据

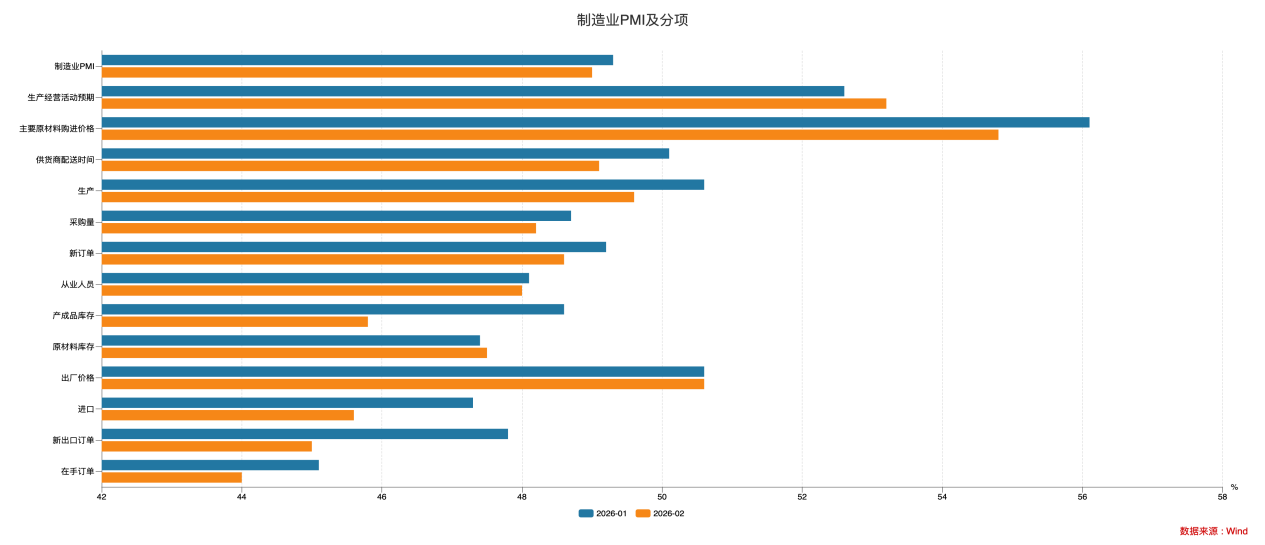

1.2026年2月官方PMI数据发布。

数据显示,2月份,制造业采购经理指数(PMI)为49.0%(前值49.3%),比上月下降0.3个百分点;非制造业PMI为49.5%(前值49.4%),比上月上升0.1个百分点;2月综合PMI产出指数为49.5%(前值49.8%),比上月下降0.3个百分点。

数据解读:

2月,春节因素继续造成扰动,产需两端同步放缓。生产指数49.6%(前值50.6%);新订单指数48.6%(前值49.2%);新出口订单45.0%(前值47.8%)。生产指数的持续下行,主要受春节长假内企业大面积停工停产影响。需求指数明显下降,一方面春节长假对制造业企业接单排产有比较明显的影响,尤其是对产业链上游与中游的行业;另一方面国内多地的低温天气对户外施工作业的影响仍在持续,对相关装备设施和原材料等的需求也相应收缩。

数据来源:WIND,中豫信增整理

价格端涨势放缓,原材料价格与出厂价格差值收窄,有助于工业企业盈利修复。主要原材料购进价格指数54.8%(前值56.1%),虽仍处于扩张区间,但增势有所放缓。出厂价格指数持平上月的50.6%,连续两个月位于临界点以上。“出厂价格-原材料购进价格”指数差值显示成本压力对企业利润的挤压或有缓解。

库存端出现积极信号,产成品库存指数下降至45.8%(前值48.6%),降至2021年12月以来低位,企业正加快产成品库存去化;同时,企业在原料涨价下仍补库原材料,原材料库存指数微升至47.5%(前值47.4%),而主要原材料购进价格指数54.8%(前值56.1%)仍处于扩张区间。

从业人员指数48.0%(前值48.1%),制造业吸纳就业能力仍需观察。

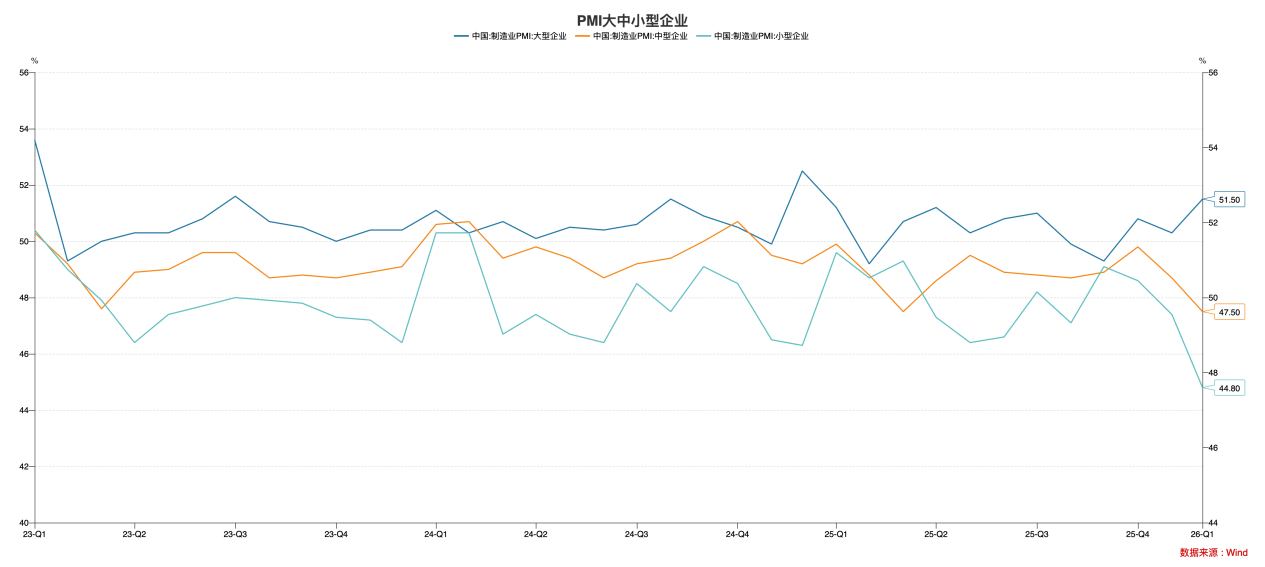

大型企业PMI继续扩张。大型企业PMI为51.5%(前值50.3%),大型企业生产经营保持扩张。中、小型企业受春节假期影响较大,PMI指数分别降至47.5%(前值48.7%)、44.8%(前值47.4%),景气水平有所回落。

数据来源:WIND,中豫信增整理

2.2月RatingDog中国制造业PMI为52.1%(前值50.3%)。

市场数据显示,2月份RatingDog中国制造业采购经理指数(PMI)录得52.1%,显著高于市场预期(50.2%),创下 2020年12月以来最高水平,与官方PMI形成鲜明分化,显示民营与中小企业景气度的实质性回暖。2月RatingDog中国通用服务业经营活动指数(服务业PMI)为56.7%(前值52.3%)。

数据解读:

整体来看,2月RatingDog制造业PMI此轮回升主受供需两端同步走强影响。具体来看,供需两端同步走强,新订单指数为54.0%(前值50.4%),连续第九个月增长,且增速为2020年12月以来最快;产出增速升至2024年6月以来最强。海外需求明显改善,新出口订单创下2020年9月以来新高,部分企业反馈海外仓与供应链效率提升带动订单同比增长。外需超预期回暖打破了市场对出口疲软的共识,带动生产、采购同步提速,制造业连续去库态势终结,逐渐由被动去库转向主动补库。

但企业用工仍持审慎态度,就业微增带来订单积压,反映企业对复苏持续性仍存观望。

原材料成本大幅攀升,成本向终端传导力度不足,或挤压后续企业盈利空间。

当前企业经营信心创下11个月新高,叠加两会稳增长政策预期加持,制造业扩张态势有望延续。

(二)资金情况

本周央行累计开展了1,616亿元7天期逆回购操作,共有15,250亿元7天期逆回购到期,全周净回笼资金13,634亿元。此外,央行还开展了8,000亿元3个月买断式逆回购,并有10,000亿元3个月买断式逆回购到期。

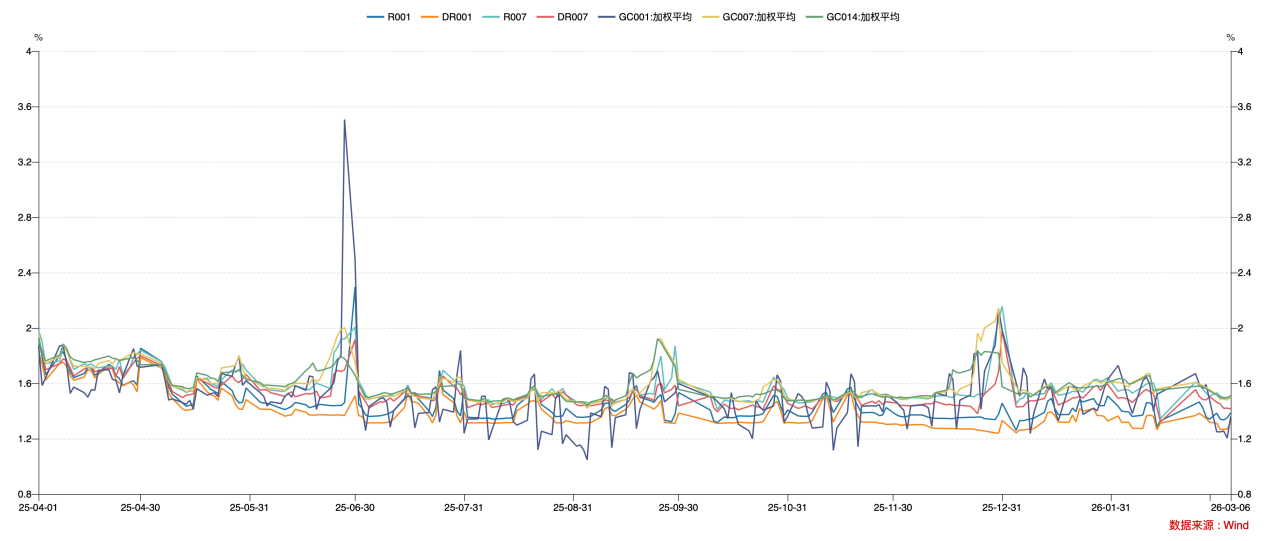

本周银行间市场资金面整体仍呈现出前松后稳的宽松有度格局,隔夜利率波动下行后边际回升、7天则平稳运行,供需均衡,得益于春节后现金持续回流补充银行体系可用资金,以及两会期间地方债发行节奏放缓减少资金消耗。本周R001均值1.36%,较上周下行7BP,DR001均值1.29%,较上周走低8BP。本周R007均值1.51%,较上周下行6BP,DR007均值1.43%,较上周下行8BP。

本周交易所资金价格全线回落。具体看,GC001均值1.26%,较上周下跌41BP;GC007均值1.49%,较上周下跌10BP;GC014均值1.50%,较上周下行7BP。

数据来源:WIND,中豫信增整理

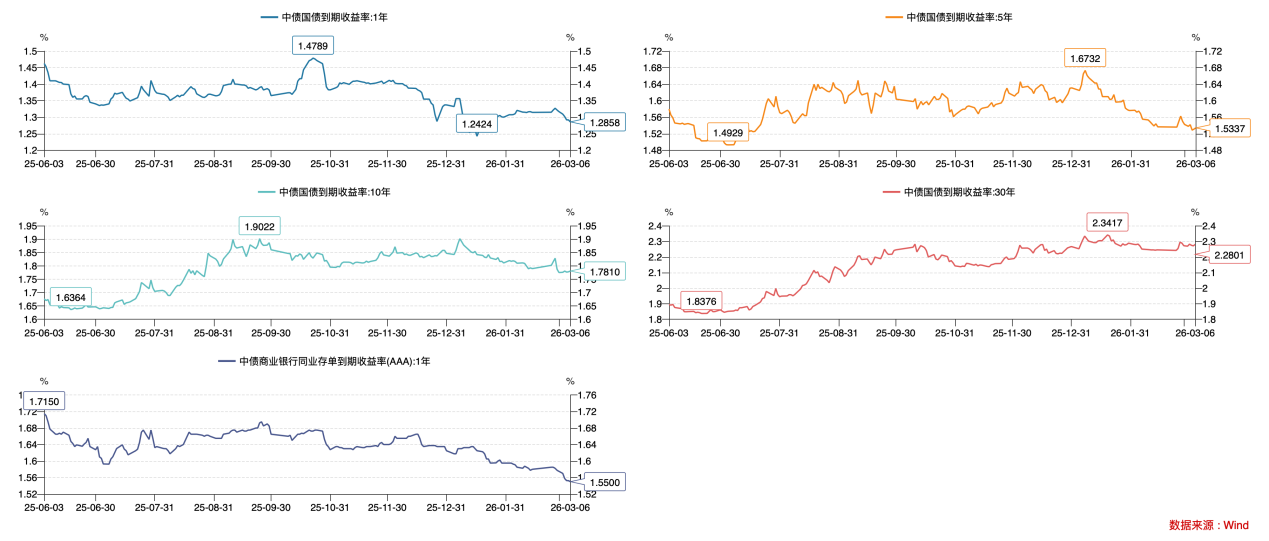

利率债方面,本周各期限国债到期收益率呈下行态势。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.29%、1.53%、1.78%、2.28%,较上周分别变动-3BP、-2BP、-1BP、-1BP。30Y-10Y利差50BP,与上周持平。30Y国债活跃2500006及次活跃券260002利差5BP。

数据来源:WIND,中豫信增整理

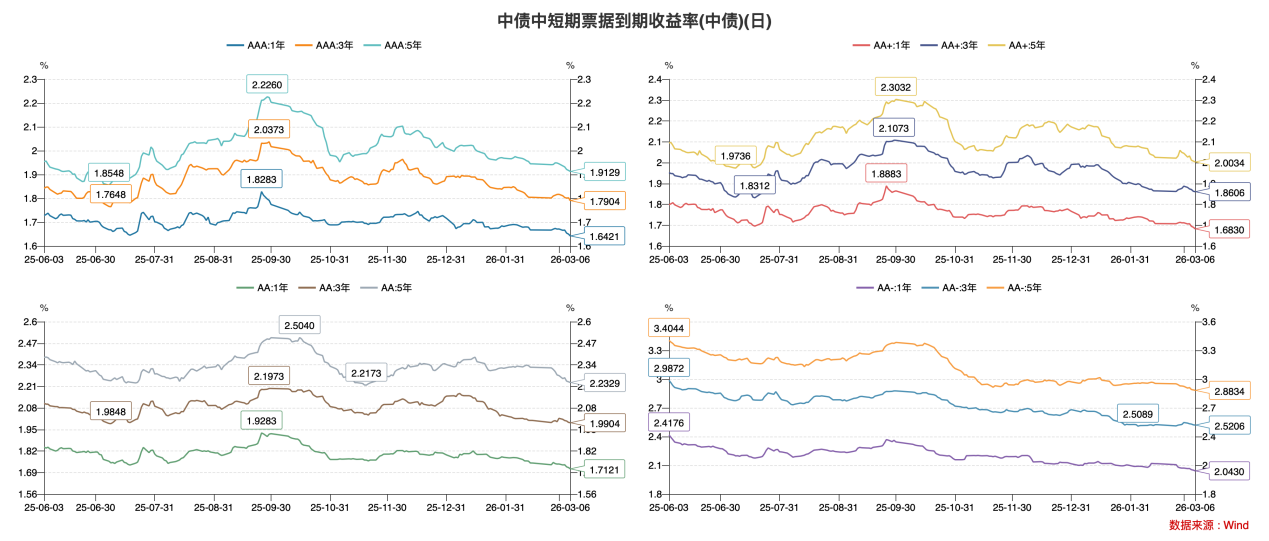

信用债方面,本周信用债收益率普遍下行,等级利差小幅收窄。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.64%、1.79%、1.91%,较上周分别变动-3BP、-3BP、-4BP;AA+评级1Y、3Y及5Y到期收益率收于1.68%、1.86%、2.00%,较上周分别变动-3BP、-2BP、-5BP;AA评级1Y、3Y、5Y到期收益率收于1.71%、1.99%、2.23%,较上周分别变动-3BP、-1BP、-5BP。AA(5Y)-AAA(5Y)利差32BP,较上周收窄1BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周无主体评级调整的企业。

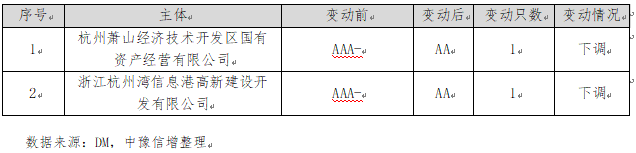

本周中债隐含评级调整的主体有2家,均为下调。

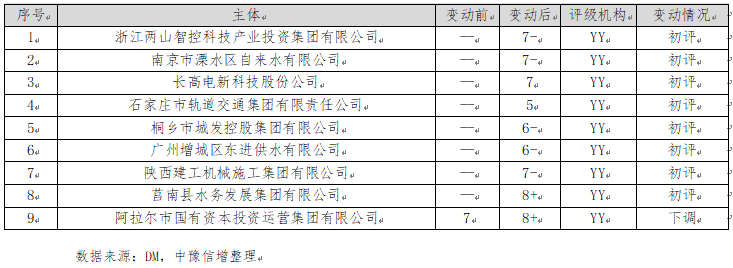

本周YY信评初评的主体有8家,下调的有1家。

二、重要资讯

(一)国内资讯

1.2026年全国两会启幕。

3月4日,全国政协十四届四次会议开幕;3月5日,十四届全国人大四次会议开幕。

两会解读:

①国务院总理李强作《政府工作报告》,明确2026年继续实施“适度宽松的货币政策”,进一步强化了“稳增长”导向,市场对“降准降息”的预期升温。报告提出“拟安排地方政府专项债券4.4万亿元”,重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等领域。同时,报告提到“完善专项债券项目负面清单管理和自审自发试点”,有望提高专项债券项目的质量,降低违约风险,进一步增强市场对专项债的信心。

关于2026年与房地产相关工作,报告从政策方向上进行了定调,提出“着力稳定房地产市场”,将房地产相关内容置于“风险防范化解”框架下,凸显其重要性。核心举措涵盖因城施策“控增量、去库存、优供给”,鼓励收购存量商品房用于保障房,深化公积金改革,推进“好房子”建设、保交房白名单制度及防范债务违约风险等。这标志着房地产告别了高杠杆、高周转、高房价的旧循环,正迈向稳运行、优供给、重保障、提品质、防风险的新发展阶段。

②央行行长潘功胜在十四届全国人大四次会议经济主题记者会上表示,央行将继续实施好适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种货币政策工具,发挥增量政策和存量政策、货币政策与财政政策的集成、协同效应。释放了以下三个政策信号:一是淡化数量型中介目标,更多发挥利率调控作用;二是明确7天期逆回购利率为政策利率;三是确认将继续在二级市场开展国债买卖操作。

“适度宽松”的定调与“降准降息”的工具箱表述,巩固了市场对流动性维持充裕的预期,为利率债及高等级信用债的估值提供了“安全垫”。另一方面,政策重心从单纯的“稳增长”向兼顾“稳物价”微调,意味着未来的宽松节奏和力度将是渐进、克制的,旨在避免形成强烈的通胀预期或资产价格泡沫。

③财政部部长蓝佛安在十四届全国人大四次会议经济主题记者会上表示,今年财政政策继续坚持“更加积极”的基调,在去年总量扩张的基础上,保持力度不减。下大力气优化支出结构,把更多资金用在高质量发展的重点领域和关键环节。今年中央财政安排1,000亿元专项资金,综合运用贷款贴息、融资担保、风险补偿等工具,关键是发挥财政、金融、产业等多项政策的协同叠加效应,推出财政金融协同促内需一揽子6项政策,4项定向支持民间投资、2项支持居民消费。

这一政策路径具有结构性影响。一方面,财政支出聚焦高质量发展领域,有助于提升经济增长的长期潜在增速,对利率中枢形成支撑。另一方面,“财政金融协同”政策直接利好民间投资与居民消费,若能有效落地,将显著改善企业(尤其是民营企业)的盈利预期和现金流,从而夯实信用债(特别是产业债和民企债)的基本面,并可能引导金融机构增加相关领域的资产配置。

④证监会主席吴清在十四届全国人大四次会议经济主题记者会上表示,在服务新质生产力方面,要让资本市场服务产业变革跑出“加速度”,近期将推出两项新措施:一是深化创业板改革:重点是增设更包容的上市标准(支持新产业、新业态、新技术企业),并将科创板 “IPO预先审阅” 等有益经验复制推广至创业板。二是优化再融资机制:突出 “扶优、扶科” 导向。将“轻资产、高研发投入”认定标准拓展至主板,并推出 “储架发行” (即一次核准,分期发行),提高融资便利度。在防风险强监管方面,要严打财务造假;规范新型业务:深化细化高频量化交易监管,出台衍生品交易监管办法,强化RWA(真实世界资产)代币化监管(坚持境内严禁、境外严管);引导行业规范:支持优质头部券商做强做大;督促公募基金坚持“公募姓公”,始终把投资者利益放在最前面。

吴清的讲话传递了一个明确信号:未来的资本市场将不再单纯追求规模扩张,而是更加注重质量与效率。通过创业板改革和再融资优化来“精准滴灌”科技企业,通过严监管来“清扫环境”,致力于打造一个更具韧性、更富活力、更能服务国家战略的现代化资本市场。

⑤国家发展和改革委员会主任郑栅洁在十四届全国人大四次会议经济主题记者会上明确了2026年实现经济增长目标的四大发力点。核心在于“政策协同、投资牵引、产业升级、要素保障”。宏观政策将强化协同,打好“组合拳”;扩大内需方面,将着力推进“十五五”规划重大工程,特别是在水网、电网、算力网等“六张网”及综合立体交通、低空经济、“人工智能+”等重点领域,2026年投资规模将超过7万亿元,以激发政府和民间投资活力;构建现代化产业体系是关键,将安排2,000亿元超长期特别国债支持设备更新,并系统培育集成电路、生物医药等六大新兴支柱产业与量子科技、6G等六大未来产业,目标“十五五”末人工智能相关产业规模超10万亿元;为强化要素保障,将设立国家级并购基金,预计引导撬动资金超1万亿元,畅通资本循环。

郑栅洁主任的发言勾勒出“十五五”开局之年“稳增长、扩内需、促升级”的清晰政策路径。这一系列部署表明,政策重心正从总量刺激转向结构性发力与质效提升,旨在通过大规模、高质量的有效投资,为培育新质生产力、建设现代化产业体系奠定坚实的物质基础,并以此带动内需潜力的系统性释放。

2.交易商协会发布通知,提升股权投资机构发行科技创新债券的便利。

3月2日,中国银行间市场交易商协会发布通知,通知中提及提升股权投资机构发行科技创新债券的便利,具体包括:优化发行流程,鼓励股权投资机构使用“常发行计划”,减少重复性信息披露。根据实际资金需求,股权投资机构可“一次注册、多次发行”。鼓励股权投资机构采用“增发”机制,在已发行科技创新债券存续期内,以相同要素向市场增发新份额,上市后与原科技创新债券合并交易、托管,提升募集资金获取时效,提高融资与投资进度的匹配性。

通知解读:

“常发行计划”有效简化发行审批流程,有助于降低股权投资机构的发行成本,提高债券发行效率。“一次注册、多次发行”增强了机构融资的灵活性,适配科创投资“阶段性、不确定性”的资金需求特征,避免一次性注册过多资金造成闲置,解决了资金供给与投资需求的时间错配问题。标准化的增发要素、合并交易托管的安排,有助于提升科创债券二级市场的交易便利性。交易商协会的通知,让科创债券市场的发行规则更贴合参与主体的实际需求,进一步畅通债券市场融资与股权投资的衔接通道,完善科创债券市场的运行体系,助力构建与科技创新相适应的金融体制。

3.3月缩量续作8,000亿元3个月期买断式逆回购。

3月6日,央行将以固定数量、利率招标、多重价位中标方式开展8,000亿元买断式逆回购操作,期限为3个月(91天)。3月3个月期限买断式逆回购到期1万亿元,净回笼2,000亿元。

数据解读:

此次买断式逆回购缩量续作,体现央行货币政策操作更加精准灵活。今年1-2月,央行通过买断式逆回购、MLF、国债买卖等操作合计净投放中长期资金逾2万亿元,有效呵护信贷“开门红”、政府债发行高峰以及跨春节期间的资金面市场。受居民春节取现资金回流、季末财政支出加大等利好呵护,预计3月流动性供需形势整体平稳,近期货币市场、债市利率也延续低位运行。因此,央行灵活调整货币工具操作规模,顺势净回笼部分流动性,并不意味着货币政策转向。

4.德意志银行成功发行55亿元熊猫债,为2026年欧盟金融机构首单。

德意志银行成功发行55亿元熊猫债,创该行单次发行规模新高。本次发行共吸引了86.6亿元的订单,其中3年期和5年期品种分别获得1.55倍和1.63倍超额认购。此次发行的投资者结构多元,涵盖了商业银行、资产管理公司及境外机构投资者,最终票面利率为3年期1.95%,5年期2.13%。

事件解读:

熊猫债是指境外机构在中国境内发行的、以人民币计价的债券。在全球市场波动加剧的背景下,境内人民币债券市场提供了相对稳定的融资环境。超额认购反映了在人民币汇率稳定、中外利差仍存的背景下,人民币资产对国际投资者的吸引力。境外优质发行体的增多,有助于丰富银行间市场的产品层次,并推动中国债市的国际化进程。

(二)国际资讯

1.伊朗事态发展迅速、冲突持续蔓延,美国总统特朗普表态强硬。主要包括:①伊朗在遭受密集空袭的同时持续展开反击,宣称击中中东地区多处美军目标。以色列对德黑兰发动“大规模打击”,并声称摧毁大量伊朗弹道导弹相关设施。国际原子能机构确认伊朗纳坦兹核设施遭到破坏。②伊朗宣称已为“长期战争”做好准备。伊朗新任最高领袖选举已进入最后阶段,或将很快公布人选。③特朗普扬言弹药“几乎无限”、将“不惜代价”完成任务;否认被以色列拖入战争,称美方此前与伊朗进行谈判,判断其“准备率先发动攻击”,因此决定采取“先发制人”行动;抨击西班牙在袭击伊朗行动中“缺乏合作”,并宣布将切断美国和西班牙一切贸易往来;宣布为海上原油运输提供保险,必要时海军将护航;高油价还会持续“一段时间”,而一旦军事行动结束,油价将大幅回落,甚至低于行动前。④特朗普已就本次军事行动向国会提交《战争权力法案》通知,承认“目前尚无法确定可能需要的军事行动的全部范围和持续时间”。参众两院本周将就限制总统战争权力的议案举行投票,预计在国会通过的希望渺茫。

2.受美伊冲突升级及霍尔木兹海峡通行受阻影响,国际油价大幅飙升。霍尔木兹海峡作为全球20%原油运输通道近乎停滞,引发市场对能源供给缺口的担忧,推升通胀预期。美联储理事米兰公开表态,未发现美国通胀失控迹象,倾向于25BP幅度逐步降息至中性利率,未因短期经济数据走强改变宽松政策倾向。

3.韩国股市成为中东局势升级最大输家。韩国金融服务委员会主席Lee Eog-weon表示,如果市场波动过大,将积极动用其100万亿韩元(约合人民币超4,700亿元)的市场稳定计划。他表示,韩国密切监控股市波动加剧期间可能出现的扰乱市场行为,将严惩任何违规行为。

三、全国债券市场情况

(一)发行情况

节后第二周,发行量逐步恢复,本周全国共发行起息306只信用债,发行规模合计2,257.69亿元,较上周701.19亿元,增加221.98%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比29.70%、34.49%、25.99%、4.01%和5.81%;主体评级方面,AAA、AA+及AA级分别占比64.40%、23.62%、6.18%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比38.31%、2.17%、31.99%和26.87%。

数据来源:WIND,中豫信增整理

其中,城投债共发行155只,发行规模合计1,071.52亿元,较上周278.41亿元,增加284.87%。品种方面,短融、公司债、中票和定向工具分别占比20.61%、49.49%、21.83%和8.07%;主体评级方面,AAA、AA+及AA级分别占比51.30%、38.86%、9.83%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比23.70%、0.17%、34.13%和42.00%。

城投债发行利率方面,中高评级转为上行,低评级下行明显。AAA、AA+、AA评级主体发行利率较上周分别变动+11.31BP、+15.34BP、-33.64BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国无取消发行信用债。

(三)信用事件

本周全国无实质违约或展期信用债。

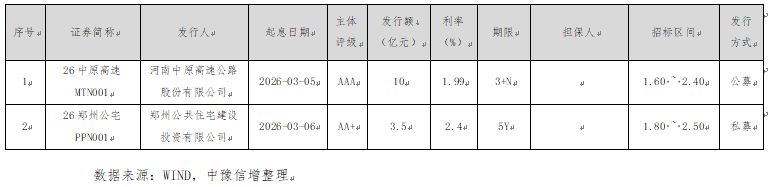

四、河南省信用债发行情况

本周河南省2家发行人共发行起息2只信用债,发行规模合计13.50亿元,较上周12.00亿元,增加1.50亿元、12.50%。本周起息债券具体如下:

五、国际债券市场信息

(一)美国国债收益率走势

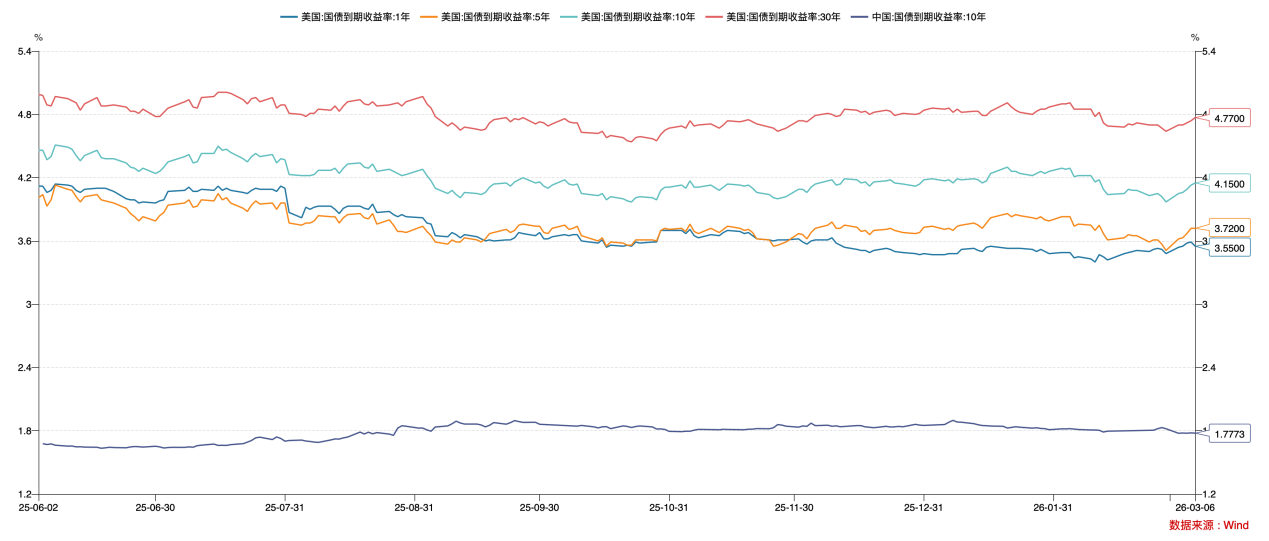

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.55%、3.72%、4.15%、4.77%,较上周分别变动+7BP、+21BP、+18BP、+13BP。10Y美国国债-10Y中国国债到期收益率利差237BP,较上周走扩19BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债15只。美元债发行12只,金额9.64亿美元,其中跨境担保10只,金额3.64亿美元;直接发行2只,金额6亿美元。人民币债发行3只,金额15.7亿元,其中跨境担保2只,金额5.7亿元;直接发行1只,金额10亿元。

本周国内共2家城投企业发行境外债2只,其中,长春城发发行美元债2亿美元;洛阳盛世城投发行人民币债5亿元。2只城投境外债均为3年期,跨境担保模式。

来源:市场公开数据,中豫信增整理