内容摘要:

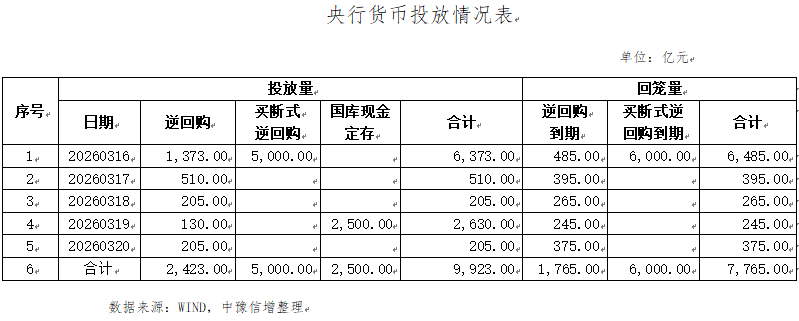

1.本周央行累计开展了2,423亿元7天期逆回购与2,500亿元国库现金定存操作,共有1,765亿元7天期逆回购到期,全周净投放资金3,158亿元。此外,央行还开展了5,000亿元买断式回购操作,并有6,000亿元买断式逆回购到期。

2.本周主体评级调整的企业有2家,均为上调。中债隐含评级调整的主体有3家,其中上调的有1家,下调的有2家。YY信评初评的主体有28家,上调的有1家,下调的有4家。

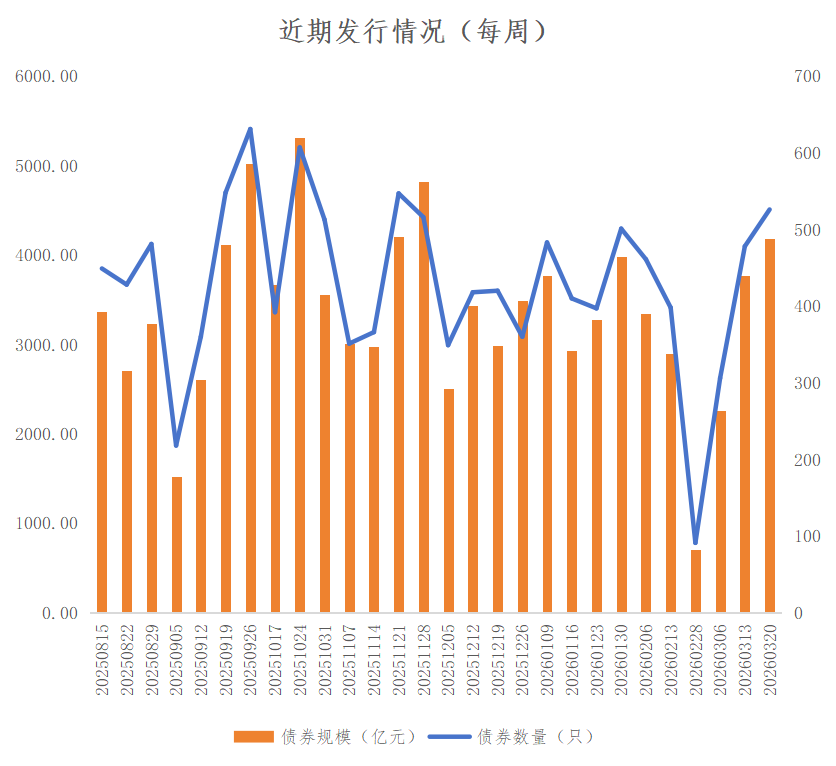

3.本周全国共发行起息526只信用债,发行规模合计4,184.19亿元,较上周3,772.33亿元,增加10.92%。其中,城投债共发行228只,发行规模合计1,523.60亿元,较上周1,481.32亿元,增加2.85%。本周河南省13家发行人共发行起息16只信用债,发行规模合计81.33亿元,较上周119.05亿元,减少31.68%。

4.本周全国取消发行信用债共4只,金额37.99亿元。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债23只。美元债发行14只,金额14.47亿美元;人民币债发行9只,金额110.40亿元。本周国内无城投企业发行境外债。

一、宏观情况

(一)宏观数据

1.国家统计局发布2026年1-2月经济数据。

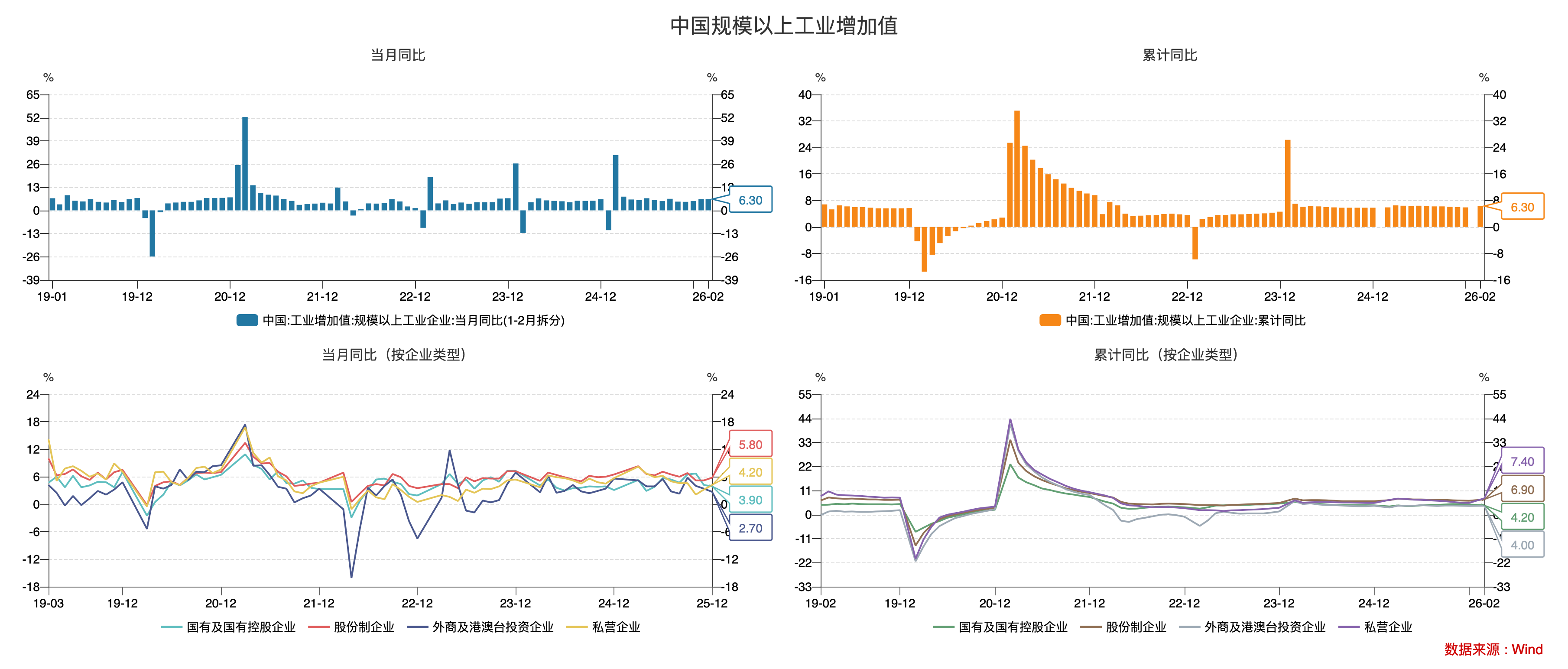

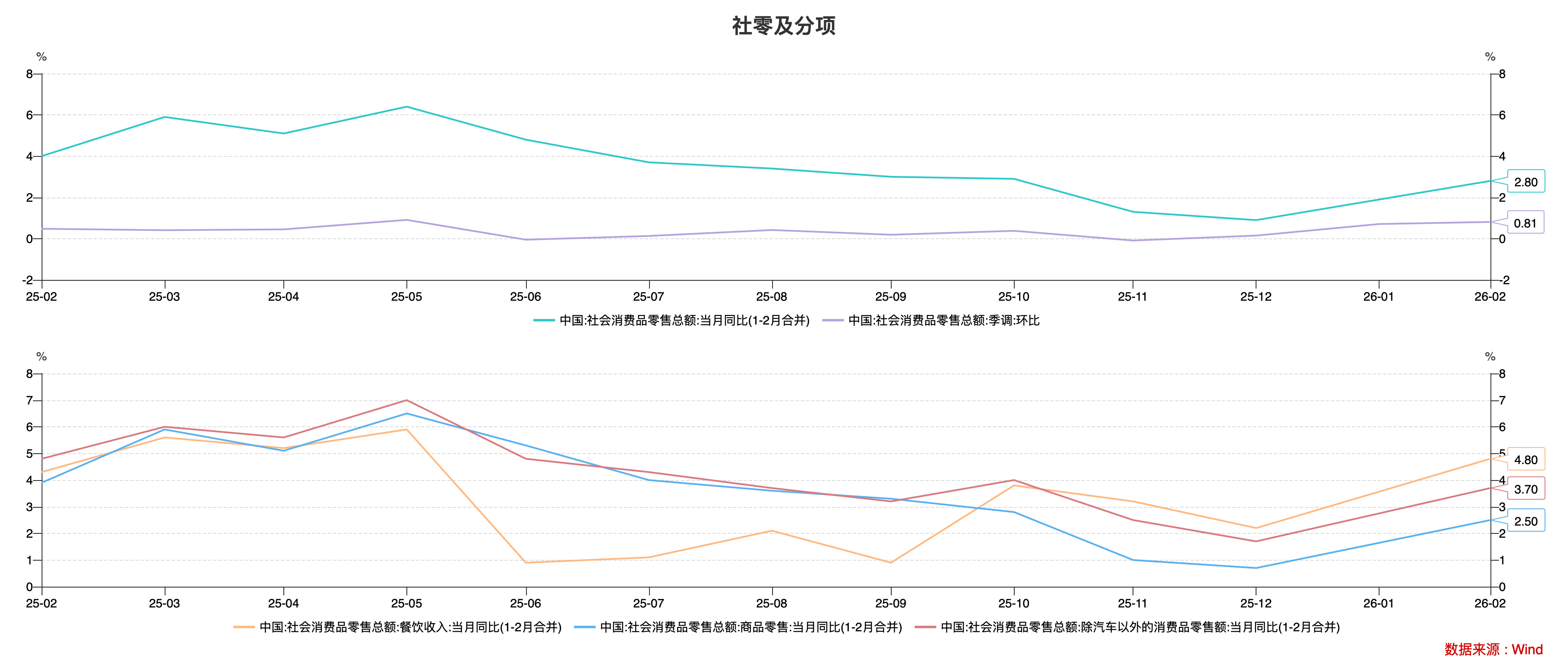

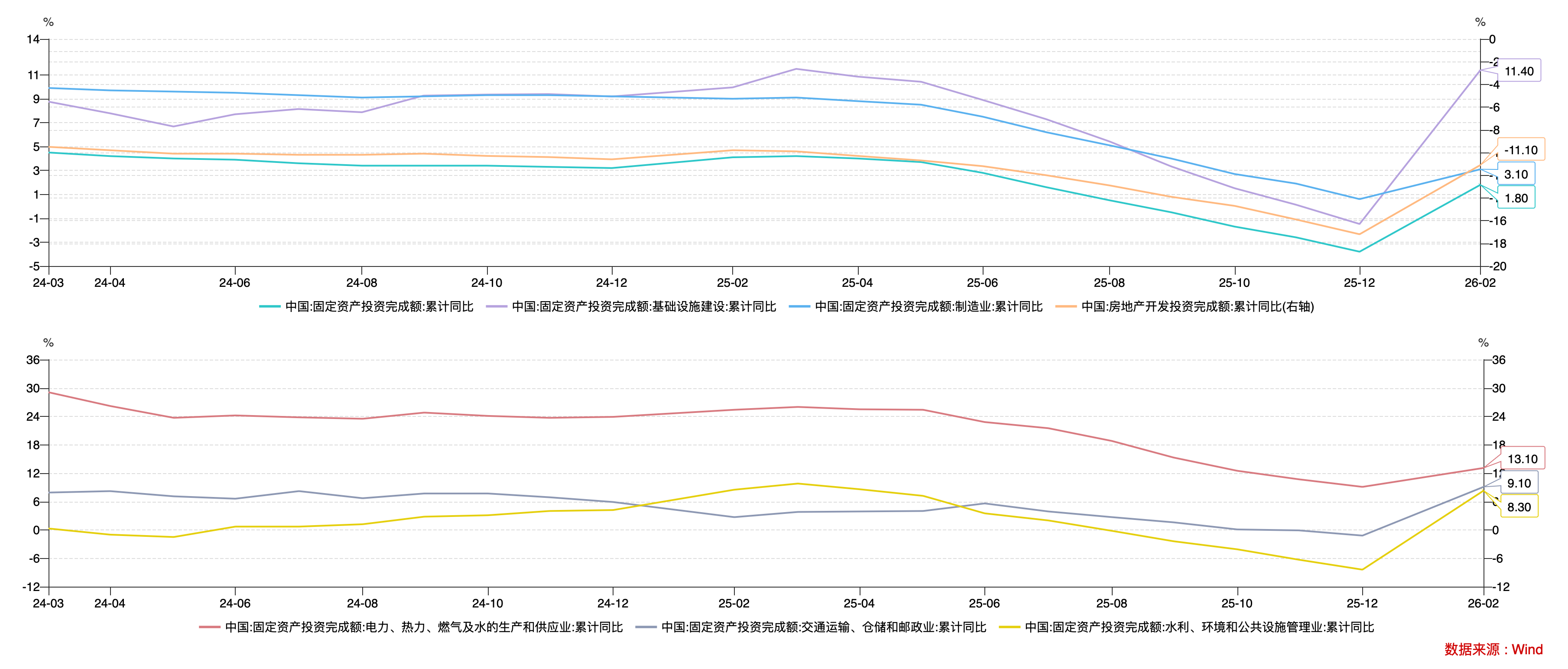

2026年1-2月,工业增加值同比+6.3%(前值+5.2%);社零同比+2.8%(前值+0.9%);固定资产投资累计同比+1.8%(前值-3.8%);房地产累计开发投资同比-11.1%(前值-17.2%)。

数据解读:

2026年1-2月,规模以上工业增加值同比增长6.3%,较12月加快1.1个百分点,较去年同期提升0.4个百分点,年初工业生产延续较强韧性,生产端仍是经济开局的重要支撑。三大门类同比增幅多数扩张。1-2月采矿业、制造业和公用事业增加值同比分别录得+6.1%(前值+5.4%)、+6.6%(前值+5.7%)和+4.7%(前值+0.8%)。分经济类型看,1-2月份,国有控股企业增加值同比增长4.2%(前值3.9%);股份制企业增长6.9%(前值5.8%);外商及港澳台投资企业增长4.0%(前值2.7%);私营企业增长7.4%(前值4.2%)。

数据来源:WIND,中豫信增整理

2026年1-2月社零同比+2.8%,较2025年12月的+0.9%明显回升,也高于去年四季度偏低的运行中枢,说明年初消费较去年年末确有改善,开门红特征开始显现。但如果结合季节性和过去几年1-2月的波动幅度来看,本轮修复仍然偏温和,更接近于在政策托底和春节效应作用下的边际修复,内生动能仍有待提振。

分行业看,必选消费品整体保持温和增长。烟酒、粮油食品、服装增速分别为19%、10%、10%,居民基础消费需求仍稳定扩张。可选消费品中内部分化显著。汽车类同比下降7.3%,石油及制品类同比下降9.7%,建筑及装潢材料类下降2.2%,仍是商品端最主要的拖累项。通讯器材同比增长17.8%,烟酒增长19.1%,金银珠宝增长13.0%,服装鞋帽针纺织品增长10.4%,家具增长8.8%。这些高景气品类更多集中在“轻升级、悦己型、社交型”消费。通讯器材延续高增长,反映智能终端更新、可穿戴设备、数码配件等需求仍然较强。服装、珠宝、烟酒等品类较快增长,则表明在假期消费、送礼社交和情绪价值消费支撑下,居民更愿意进行相对小额、即时满足型消费出。

数据来源:WIND,中豫信增整理

固定资产投资方面,1-2月份,全国固定资产投资52,721亿元,同比增长1.8%,上年全年为下降3.8%;扣除房地产开发投资,全国固定资产投资增长5.2%。分领域看,基础设施投资同比增长11.4%,制造业投资增长3.1%,房地产开发投资下降11.1%。分产业看,第一产业投资同比增长17.4%,第二产业投资增长5.4%,第三产业投资下降0.4%。民间投资同比下降2.6%,降幅比上年全年收窄3.8个百分点;扣除房地产开发投资,民间投资增长1.0%。高技术产业投资同比增长5.1%,其中航空、航天器及设备制造业,研发与设计服务业,信息服务业投资分别增长20.2%、20.6%、16.5%。

房地产投资方面,1-2月份,全国房地产开发投资9,612亿元,同比下降11.1%,增速弱于去年同期(-9.8%),也低于过去三年同期均值水平(-8.2%)。

数据来源:WIND,中豫信增整理

2.2026年2月LPR报价连续九个月持稳。

人民银行授权全国银行间同业拆借中心公布,2026年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。这是LPR连续第九个月持稳,2025年5月1年和5年期以上LPR同步下调10BP分别至3.00%和3.50%,之后一直保持不变。

数据解读:

此次报价符合市场预期,主要受三方面因素影响:首先,作为定价基础的7天期逆回购利率自2025年5月下调后一直保持稳定,导致LPR缺乏下行的政策基础;其次,商业银行净息差持续处于1.42%的历史低位,报价行缺乏主动下调加点的动力;再者,2026年开年宏观经济起步有力,1-2月经济数据好于预期,短期内实施降息的紧迫性有所降低。尽管LPR保持稳定,但央行年初已推出一揽子结构性货币政策工具,强化对重点领域的支持。展望未来,专家认为年内LPR仍有下调空间,预计可能在年中前后实施全面政策性降息,降幅或在5-20个基点,以促进社会综合融资成本低位运行。

(二)资金情况

本周央行累计开展了2,423亿元7天期逆回购与2,500亿元国库现金定存操作,共有1,765亿元7天期逆回购到期,全周净投放资金3,158亿元。此外,央行还开展了5,000亿元买断式回购操作,并有6,000亿元买断式逆回购到期。

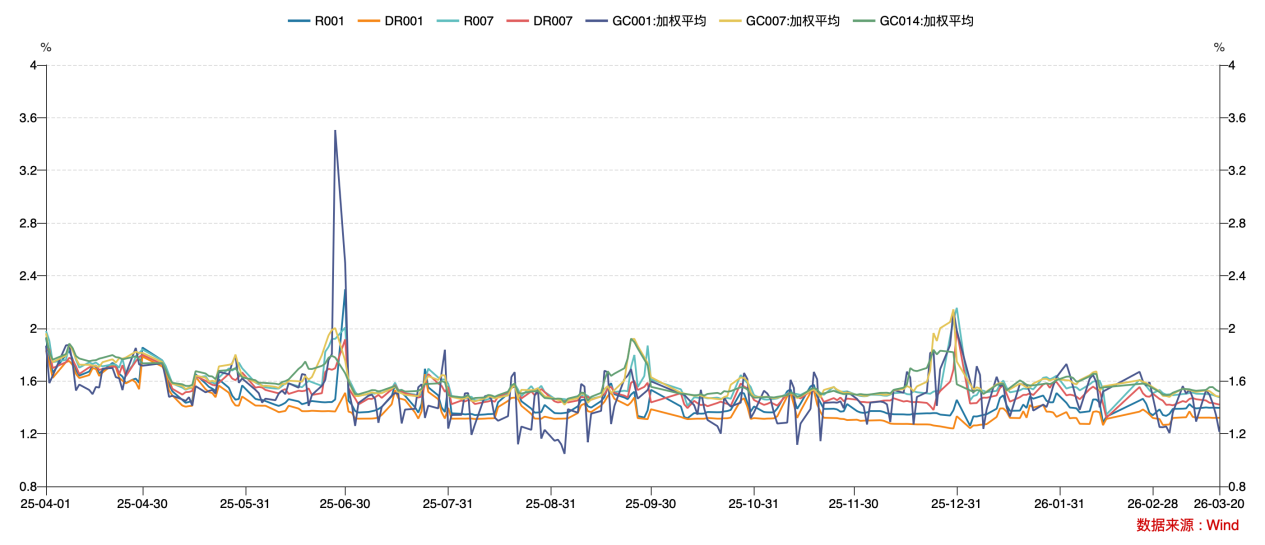

本周银行间市场资金面整体呈现“均衡为主、小幅走松”的运行态势,央行公开市场精准滴灌,银行体系流动性总量整体充足、非银融出意愿较强,税期扰动有限。本周R001均值1.4%,与上周保持持平,DR001均值1.32%,较上周微幅走低1BP。本周R007均值1.49%,较上周走低2BP,DR007均值1.43%,较上周下行3BP。

本周交易所资金价格先上后下,周四、周五再次下探。具体看,GC001均值1.4%,较上周下跌7BP;GC007均值1.50%,较上周下跌73BP;GC014均值1.54%,较上周上行1BP。

数据来源:WIND,中豫信增整理

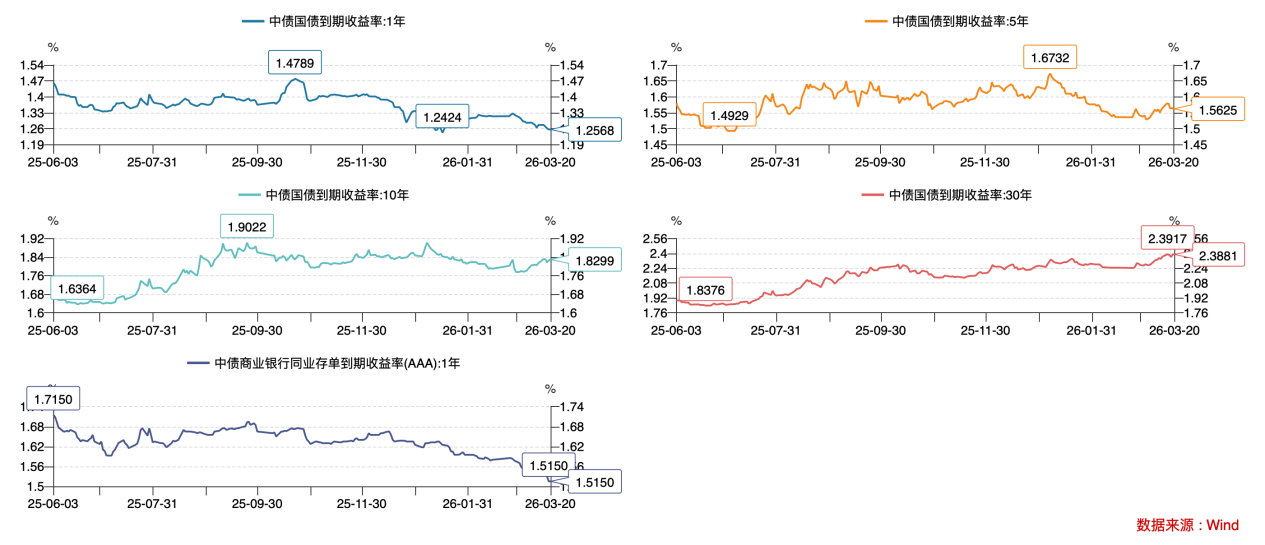

利率债方面,本周各期限国债到期收益率短端下行,长端上行。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.26%、1.56%、1.83%、2.39%,较上周分别变动-2BP、0BP、+2BP、+2BP。30Y-10Y利差56BP,与上周持平。30Y国债活跃2500006及次活跃券2500002利差3BP,与上周持平。

数据来源:WIND,中豫信增整理

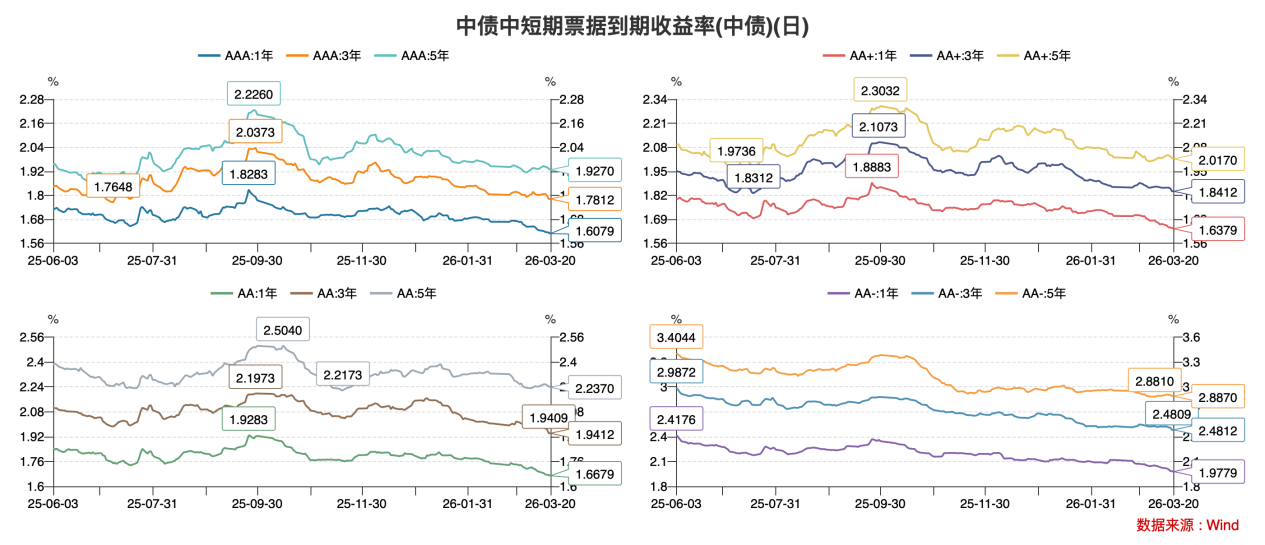

信用债方面,本周信用债各评级中短期限收益率普遍下降,长期限收益率与上周基本持平。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.61%、1.78%、1.93%,较上周分别变动-1BP、-2BP、0BP;AA+评级1Y、3Y及5Y到期收益率收于1.64%、1.84%、2.02%,较上周分别变动-2BP、-2BP、0BP;AA评级1Y、3Y、5Y到期收益率收于1.67%、1.94%、2.24%,较上周分别变动-2BP、-4BP、0BP。AA(5Y)-AAA(5Y)利差31BP,与上周持平。

数据来源:WIND,中豫信增整理

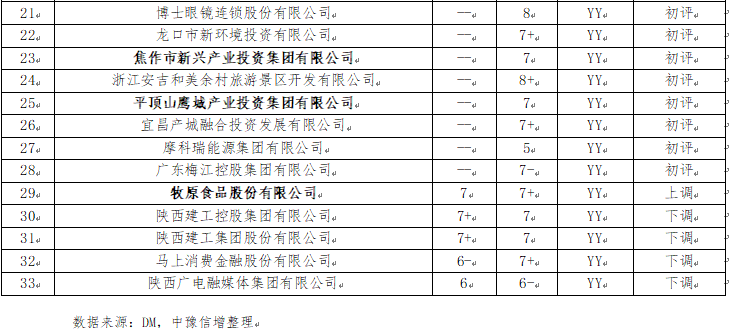

(三)评级调整情况

本周主体评级调整的企业有2家,均为上调。

本周中债隐含评级调整的主体有3家,其中上调的有1家,下调的有2家。

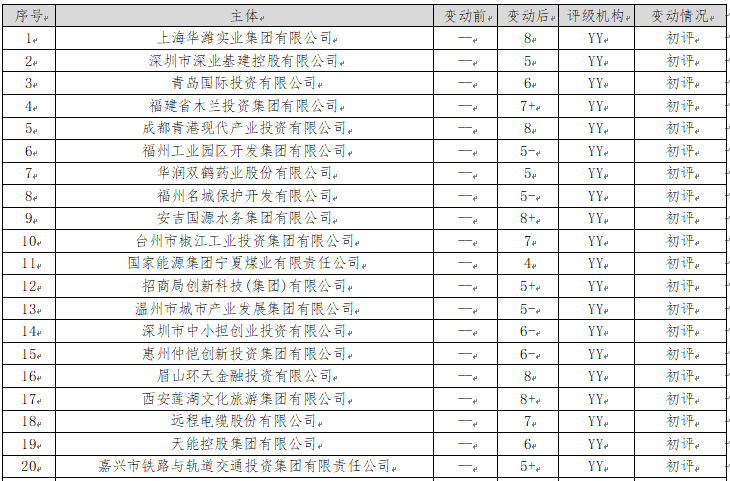

本周YY信评初评的主体有28家,上调的有1家,下调的有4家。

二、重要资讯

(一)国内资讯

1.央行缩量续作5,000亿元买断式逆回购。

3月16日,央行以固定数量、利率招标、多重价位中标方式开展5,000亿元买断式逆回购操作,期限为6个月(182天)。本月有6,000亿元6个月期限买断式逆回购到期,净回笼1,000亿。本月各期限买断式逆回购合计净回笼3,000亿。

数据解读:

3月以来,政府债净缴款整体处于低位,前期居民取现资金陆续回存银行,银行可用资金头寸较为充足。加之3月税期本身为传统“缴税小月”,且3月作为季末月通常财政支出力度较大,整体来看全月资金面供需趋于平衡,央行此时小幅缩量买断式逆回购续作规模,体现其削峰填谷的政策模式。

2.财政部定调2026年财政政策,明确“更加积极”与发力方向。

3月17日,财政部发布《2025年中国财政政策执行情况报告》,明确2026年将继续实施更加积极的财政政策,从扩大支出、优化债券工具组合、加强财政金融协同等五方面发力。报告特别指出将安排超长期特别国债用于“两重”建设,并实施财政金融协同促内需一揽子政策。

报告解读:

这为“十五五”开局之年的财政扩张提供了官方背书和清晰路径。超长期特别国债的继续安排,意味着超长期利率债供给将维持高位,可能继续对长端收益率形成压制。财政金融协同政策旨在撬动社会资本,若有效落地,可能提升经济内生动力,从基本面角度利空债市。

3.证监会强调全面从严治党,坚决清除市场“拦路虎”。

3月17日,证监会召开2026年全面从严治党暨纪检监察工作会议,强调要严肃查处破坏资本市场秩序、侵害中小投资者利益的人和事,坚决清除影响资本市场改革发展的“拦路虎”“绊脚石”。

会议解读:

这延续了“强监管、防风险”的政策主线。对于债券市场,特别是信用债市场,这意味着对财务造假、逃废债等违法违规行为的打击将持续高压,有利于净化市场环境、保护投资者合法权益,长期看有助于信用风险定价趋于合理,但短期内可能引发对部分高风险主体的担忧。

4.单日地方债发行超千亿,供给压力持续。

3月17日,全国共发行25只地方政府债,总额达1,144.06亿元,其中专项债872.05亿元。部分债券认购活跃,如“26甘肃债12”全场中标倍数达20.66倍。

数据解读:

地方债发行保持较快节奏,是积极财政政策的具体体现。尽管部分区域债券认购火爆显示配置需求存在,但持续的供给压力仍是悬在债市头上的“达摩克利斯之剑”,尤其可能挤压信用债的配置空间。不同区域中标利率的分化,也反映了市场对地方财政状况的差异化定价。

5.央行党委会重申“适度宽松”货币政策基调。

3月18日,中国人民银行党委召开扩大会议,指出要继续实施好适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为重要考量,综合运用多种货币政策工具保持流动性充裕。

政策解读:

在两会后立即召开会议,旨在强化市场对政策连续性的预期。“适度宽松”的定调消除了货币政策急转弯的担忧,为债券市场提供了底层流动性支持。但“物价合理回升”的表述也暗示央行对通缩风险的关注度高于通胀,政策重心仍在稳增长。

(二)国际资讯

1.美国总统特朗普表示,对以色列袭击伊朗油气设施“毫不知情”,已告知以色列不要攻击伊朗境内能源设施,美国将采取一切必要措施来维持油价稳定。美国财长贝森特称,美国已允许伊朗石油继续经由海湾地区输送,或在未来数日内解除对海上伊朗石油的制裁,或再次释放战略石油储备以抑制油价,总体缓解了能源市场的紧张情绪。

2.美联储将联邦基金利率目标区间维持在3.50-3.75%不变,连续第二次按兵不动。委员以11-1投票比例通过决定。美联储理事米兰对本次利率决议持反对意见,主张降息25个基点。点阵图显示2026-2027年仅各降息1次。美联储上调今明两年核心PCE通胀预期,预计2026、2027、2028年底核心PCE通胀预期中值分别为2.7%、2.2%、2.0%;上调GDP增速预期,预计2026、2027、2028年底GDP增速预期中值分别为2.4%、2.3%、2.1%。

3.澳洲联储在议息会议宣布将基准利率上调25BP至4.10%,利率升至10个月新高,同时警告称通胀风险或进一步上行,成为自伊朗冲突爆发以来首个加息的主要央行。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息526只信用债,发行规模合计4,184.19亿元,较上周3,772.33亿元,增加10.92%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比24.58%、30.49%、30.12%、3.98%和10.83%;主体评级方面,AAA、AA+及AA级分别占比60.91%、23.38%、4.54%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比35.41%、4.93%、34.57%和25.09%。

数据来源:WIND,中豫信增整理

其中,城投债共发行228只,发行规模合计1,523.60亿元,较上周1,481.32亿元,增加2.85%。品种方面,短融、公司债、中票和定向工具分别占比13.91%、50.80%、27.40%和7.49%;主体评级方面,AAA、AA+及AA级分别占比43.06%、45.76%、10.16%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比19.27%、3.70%、42.14%和34.89%。

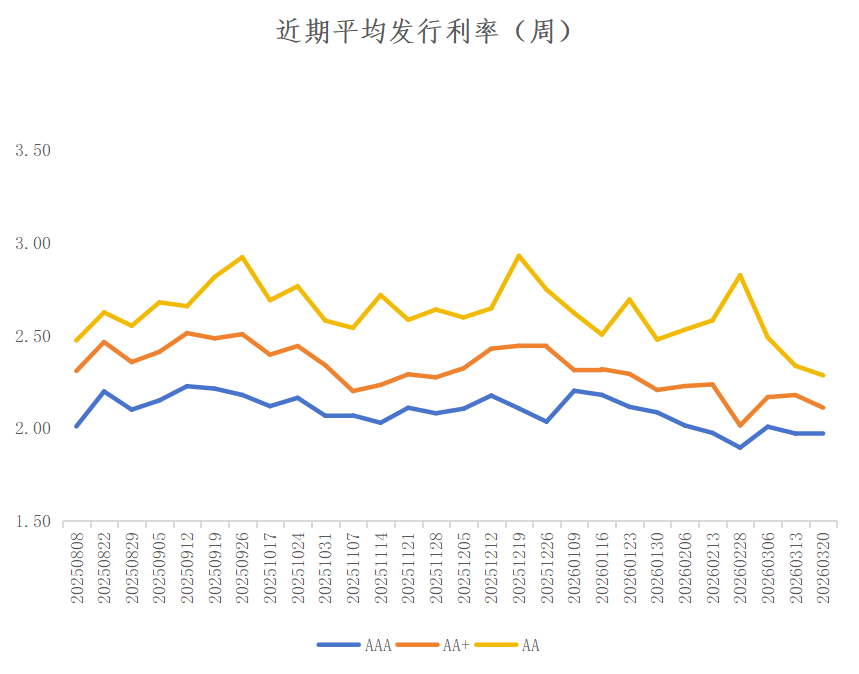

城投债发行利率方面,各评级保持震荡下行。AAA、AA+、AA评级主体发行利率较上周分别变动+0.37BP、-6.78BP、-5.17BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债共4只,金额37.99亿元,涉及主体有中国铝业、柳州建投、招商局租赁、杭州热联等,取消发行的原因为鉴于近期市场波动较大,将另择时机重新发行。

(三)信用事件

本周全国实质违约信用债1只,涉及主体厦门禹洲鸿图地产。

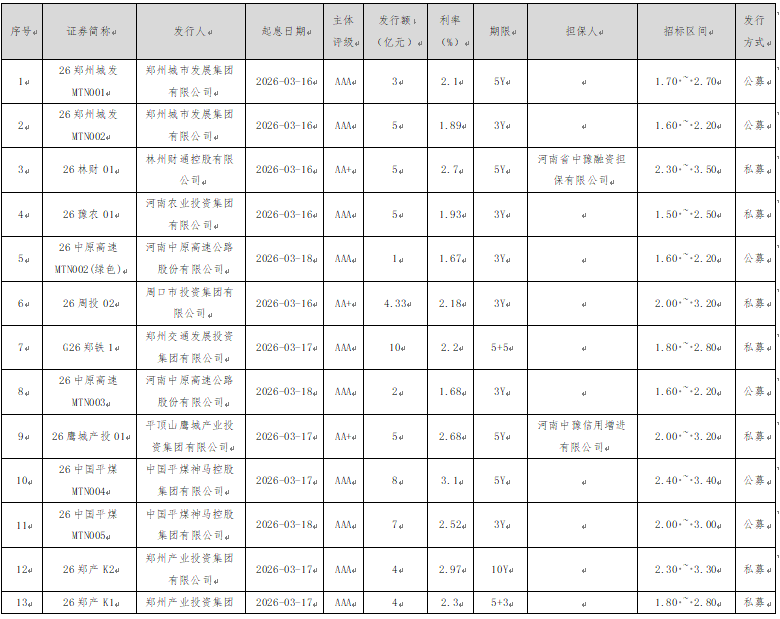

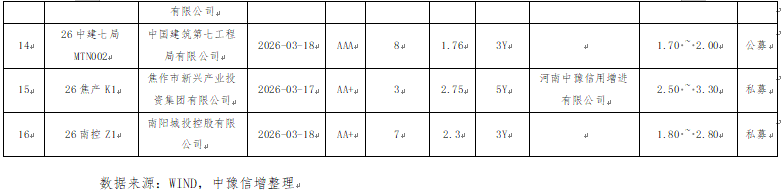

四、河南省信用债发行情况

本周河南省13家发行人共发行起息16只信用债,发行规模合计81.33亿元,较上周119.05亿元,减少37.72亿元、31.68%。本周起息债券具体如下:

五、国际债券市场信息

(一)美国国债收益率走势

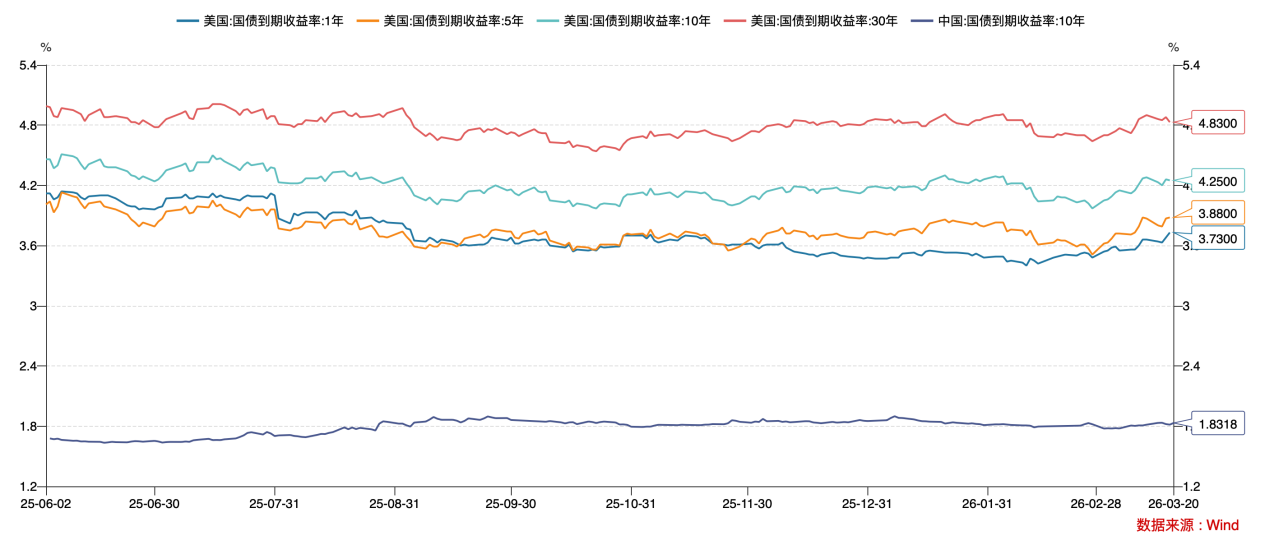

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.73%、3.88%、4.25%、4.83%,较上周分别变动+7BP、+1BP、-3BP、-7BP。10Y美国国债-10Y中国国债到期收益率利差242BP,较上周收窄5BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债23只。美元债发行14只,金额14.47亿美元,其中跨境担保发行10只,金额4.02亿美元;直接发行4只,金额10.45亿美元。人民币债发行9只,金额110.40亿元,其中跨境担保或备证发行5只,金额52.90亿元;直接发行4只,金额57.50亿元。

本周国内无城投企业发行境外债。

来源:市场公开数据,中豫信增整理