内容摘要:

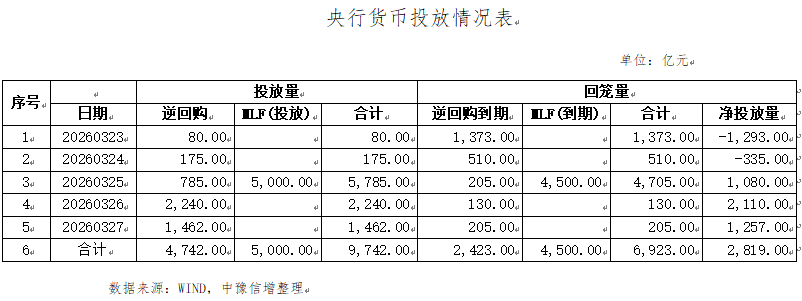

1.本周央行累计开展了4,742亿元7天期逆回购、5,000亿元MLF操作,共有2,423亿元7天期逆回购、4,500亿元MLF到期,全周净投放资金2,819亿元。

2.本周主体评级调整的企业有1家,为上调。中债隐含评级调整的主体有4家,其中上调的有3家,下调的有1家。YY信评初评的主体有28家,上调的有1家,下调的有2家。

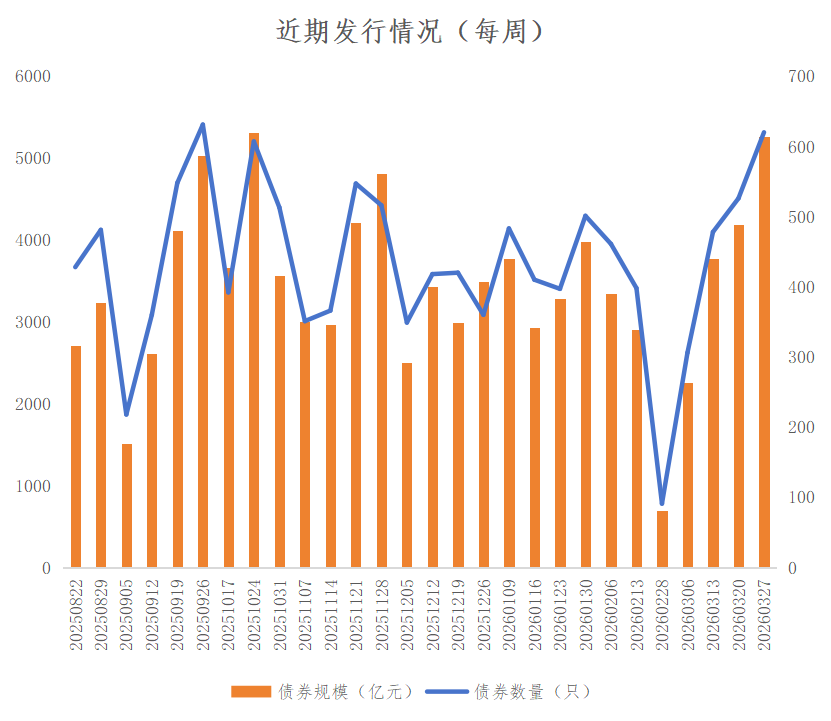

3.本周全国共发行起息620只信用债,发行规模合计5,852.34亿元,较上周4,184.19亿元,增加25.67%。其中,城投债共发行270只,发行规模合计1,723.46亿元,较上周1,523.60亿元,增加13.12%。本周河南省9家发行人共发行起息9只信用债,发行规模合计66.55亿元,较上周81.33亿元,减少18.17%。

4.本周全国取消发行信用债共2只,金额15亿元。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债11只。美元债发行7只,金额3.87亿美元;人民币债发行4只,金额612.52亿元。本周国内有1家城投企业发行境外债1只。

一、宏观情况

(一)宏观数据

1.国家统计局发布2026年1-2月规上工业企业利润数据。

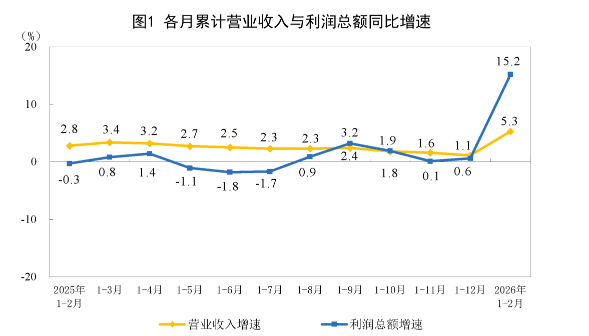

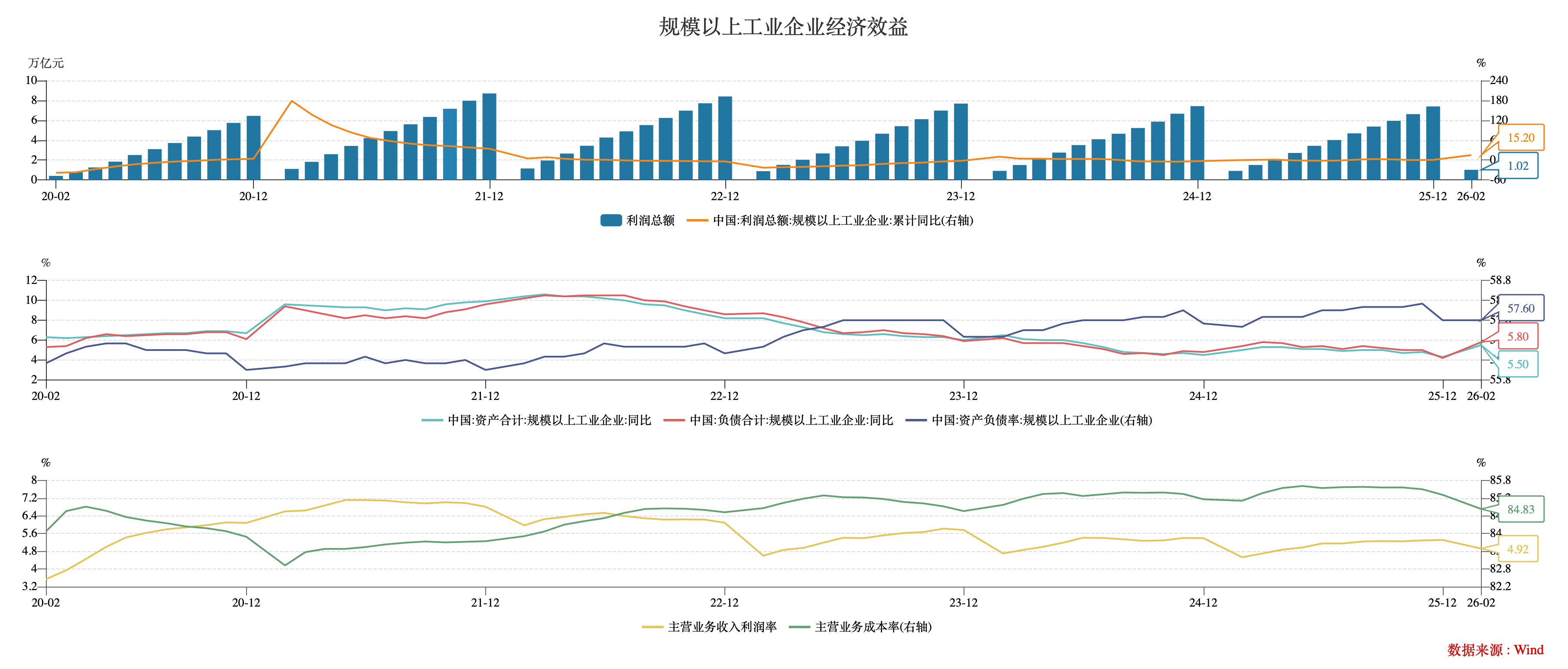

2026年1-2月份,全国规模以上工业企业利润总额10,245.6亿元,同比+15.2%,2025年为+0.6%,增速较去年全年加快14.6个百分点。

数据来源:国家统计局官网,中豫信增整理

数据来源:WIND,中豫信增整理

数据解读:

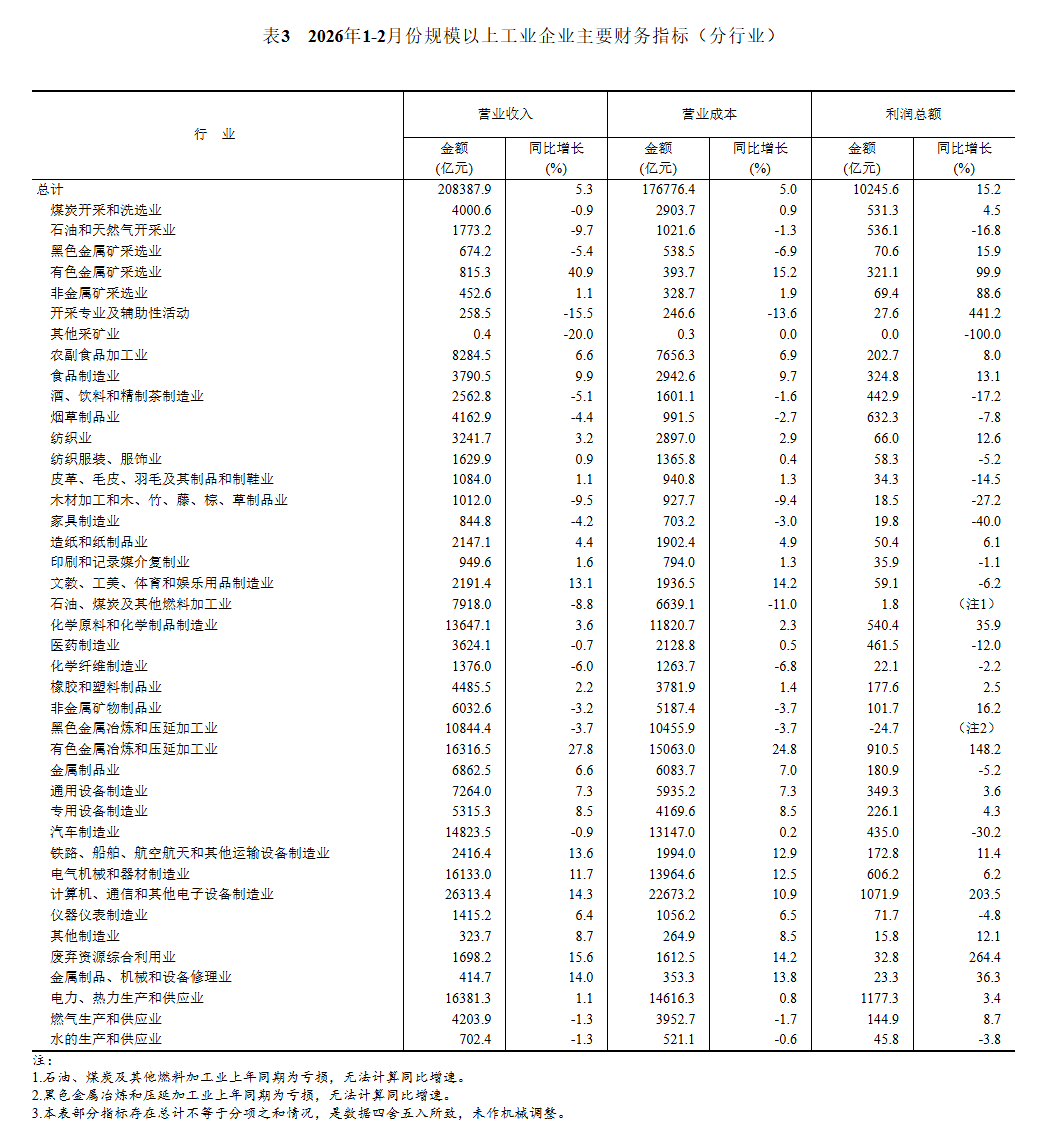

从三大门类看,三大门类利润表现全面回暖。采矿业利润同比增长9.9%(2025年全年-26.2%);制造业增长18.9%(2025年全年+5.0%);电力、热力、燃气及水生产和供应业增长3.7%(2025年全年+9.4%)。

2026年1-2月份,结构上看,装备制造业“压舱石”作用明显。装备制造业和高技术制造业是利润增长的主要支撑。装备制造业营业收入快速增长,带动规模以上装备制造业利润同比增长23.5%,较上年全年加快15.8个百分点;装备制造业利润同比增长58.7%,较上年全年加快45.4个百分点,占全部规模以上工业企业比重达30.4%,同比提高2.0个百分点,利润结构持续优化。高技术制造业利润同比增长58.7%,较上年全年加快45.4个百分点;拉动全部规模以上工业企业利润增长7.9个百分点,拉动作用较上年全年增强5.5个百分点。

从行业看,前2个月,多数行业利润实现增长,在41个工业大类行业中,有24个行业利润同比增长;26个行业利润增长较去年全年加快或降幅收窄、由降转增,回升面超过六成。装备制造业的8个行业中有5个行业利润实现增长,其中,电子、铁路船舶航空航天、电气机械行业利润增长较快,同比分别增长203.5%、11.4%、6.2%。高技术制造业中,智能化产品制造发展向好,智能无人飞行器制造、智能车载设备制造、其他智能消费设备制造行业利润分别增长59.3%、50.0%、31.3%;半导体产业快速发展带动链条行业利润增长较快,半导体分立器件制造、光电子器件制造、电子电路制造行业利润分别增长130.5%、56.1%、19.5%。

1-2月份,规模以上工业企业营业收入同比增长5.3%(2025年全年+1.1%)。

1-2月份,规上工业企业每百元营业收入中的成本为84.83元(2025年全年85.31元),同比下降0.24元;应收账款同比增长7.1%(2025年全年4.7%);平均回收期76.4天(2025年全年67.9天),同比增加1.3天。产成品存货周转天数为22.7天(2025年全年19.9天),同比增加0.4天。

1-2月份,分企业类型看,国有控股企业利润同比增长5.3%(2025年全年下降3.9%);私营企业利润增长37.2%,(2025年全年持平);外企利润同比下降3.8%(2025年全年增长4.2%)。

数据来源:国家统计局官网,中豫信增整理

(二)资金情况

本周央行累计开展了4,742亿元7天期逆回购、5,000亿元MLF操作,共有2,423亿元7天期逆回购、4,500亿元MLF到期,全周净投放资金2,819亿元。

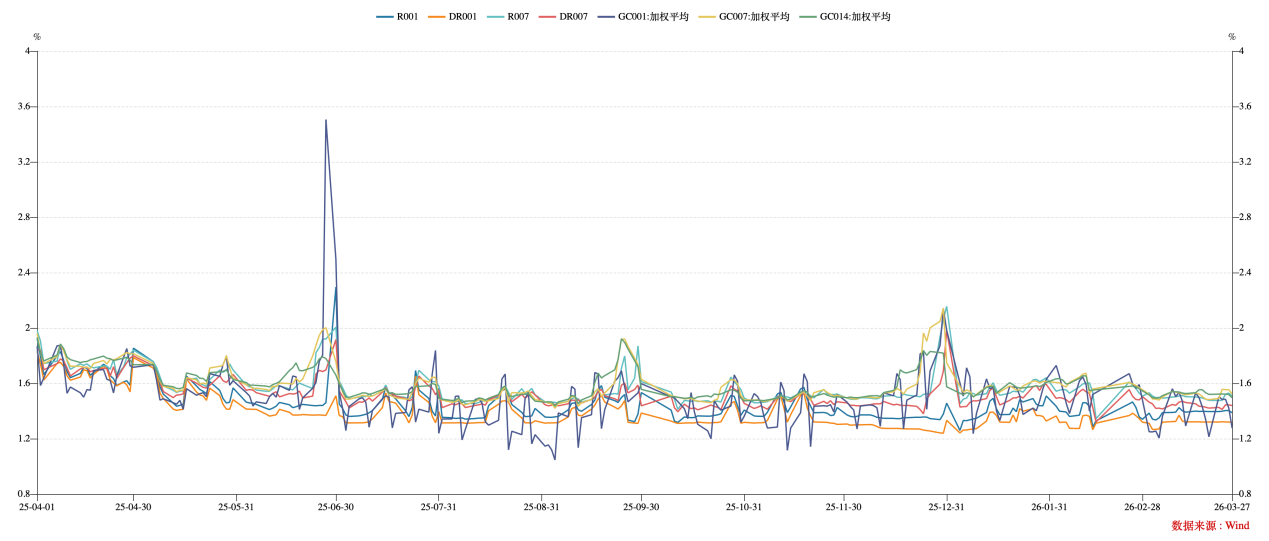

本周银行间市场资金面保持均衡,月内资金价格极为稳定,隔夜加权利率仅极小幅波动。本周R001均值1.4%,与上周持平,DR001均值1.32%,与上周持平。本周R007均值1.50%,较上周上行1BP,DR007均值1.43%,与上周持平。

本周交易所资金价格涨跌互现,上半周继续受北交所打新冻结影响有所走高,周四、周五再次下探。具体看,GC001均值1.43%,较上周上行3BP;GC007均值1.54%,较上周上涨4BP;GC014均值1.52%,较上周下跌2BP。

数据来源:WIND,中豫信增整理

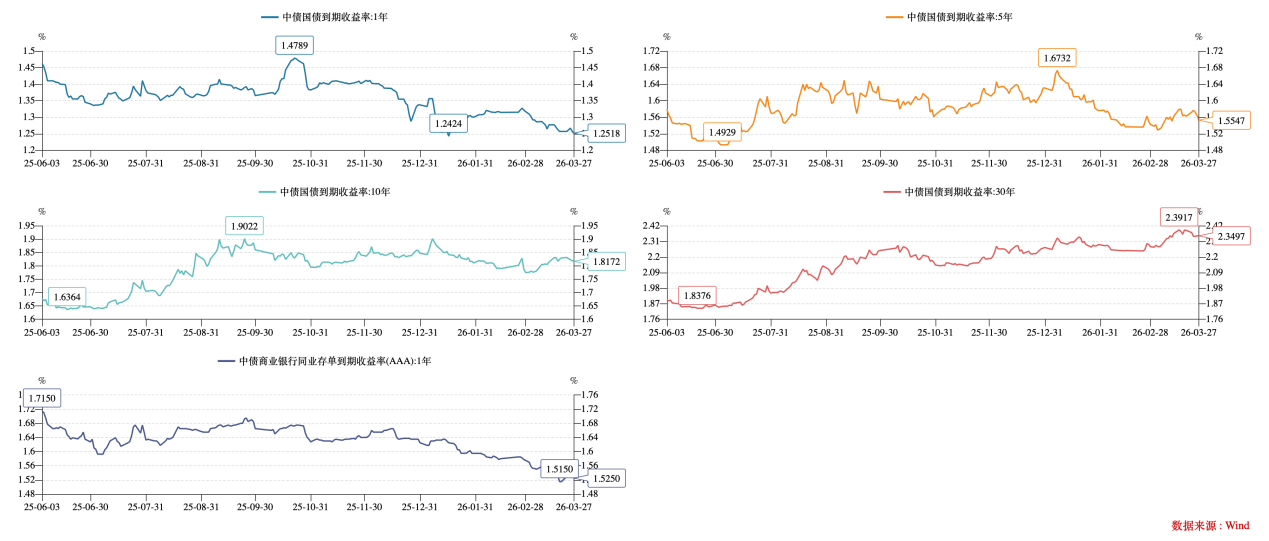

利率债方面,本周各期限国债到期收益率均有所下行。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.25%、1.55%、1.82%、2.35%,较上周分别变动-1BP、-1BP、-1BP、-4BP。30Y-10Y利差53BP,较上周收窄3BP。30Y国债活跃2500006及次活跃券2500002利差1BP,较上周收窄2BP。

数据来源:WIND,中豫信增整理

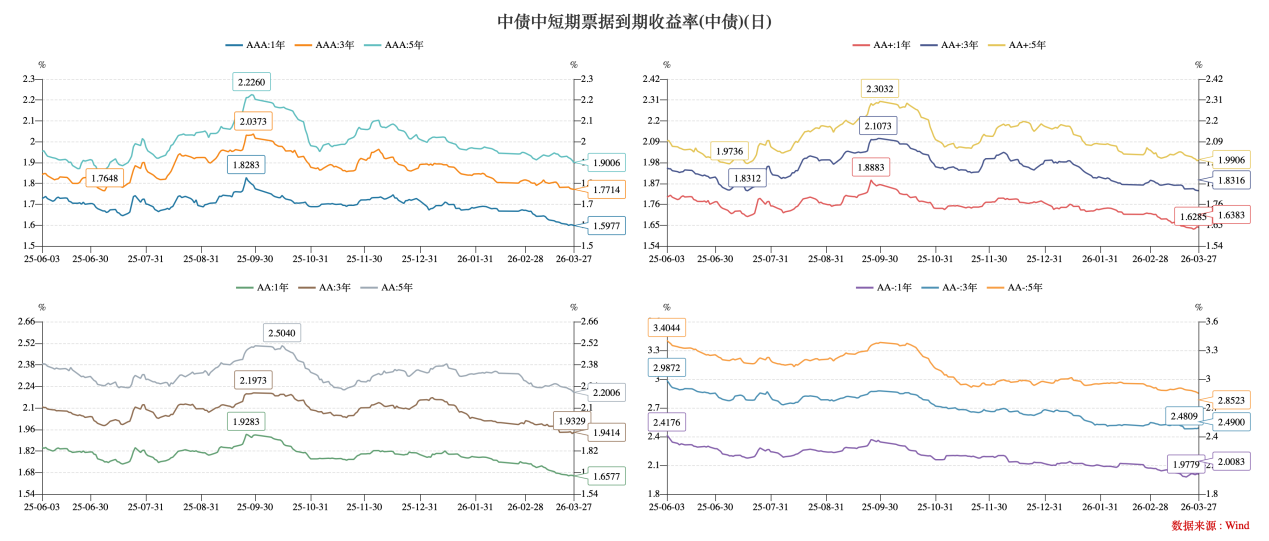

信用债方面,本周信用债收益率普遍下行,长端优于中短端。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.60%、1.77%、1.90%,较上周分别变动-1BP、-1BP、-3BP;AA+评级1Y、3Y及5Y到期收益率收于1.64%、1.83%、1.99%,较上周分别变动0BP、-1BP、-3BP;AA评级1Y、3Y、5Y到期收益率收于1.66%、1.94%、2.20%,较上周分别变动-1BP、0BP、-4BP。AA(5Y)-AAA(5Y)利差30BP,较上周收窄2BP。

数据来源:WIND,中豫信增整理

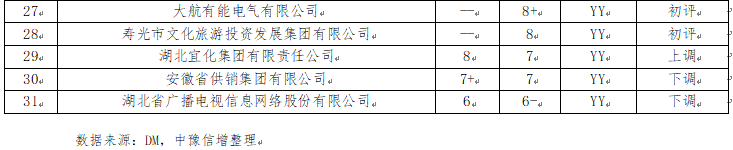

(三)评级调整情况

本周主体评级调整的企业有1家,为上调。

本周中债隐含评级调整的主体有4家,其中上调的有3家,下调的有1家。

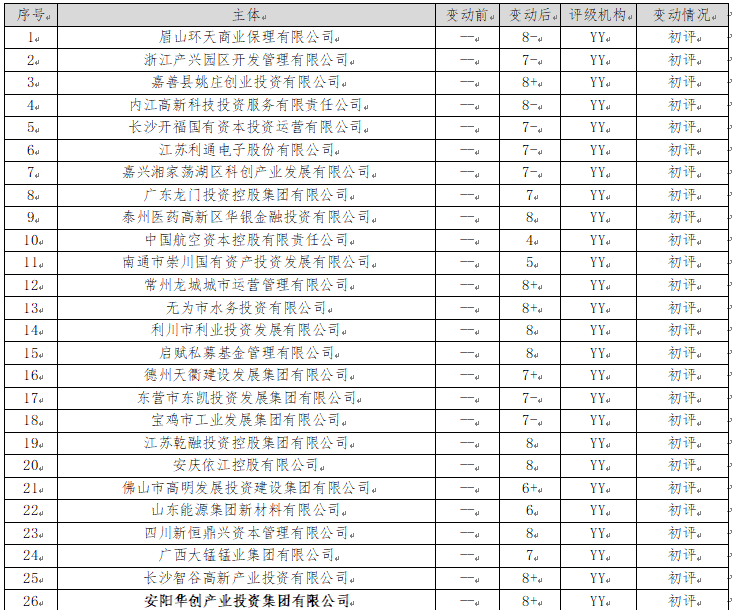

本周YY信评初评的主体有28家,上调的有1家,下调的有2家。

二、重要资讯

(一)国内资讯

1.中国人民银行行长潘功胜在中国发展高层论坛2026年年会上发表《中国高质量发展与全球经济再平衡》主题演讲。

潘功胜指出,人民银行将坚持支持性的货币政策立场,为经济稳定增长、高质量发展和金融市场平稳运行创造良好的货币金融环境;将继续实施适度宽松的货币政策,综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕;将稳步推动金融业的高水平开放,深化金融市场互联互通、支付系统跨境互联,便利更多投资者投资中国金融市场。

发言解读:

潘功胜行长的演讲围绕中国高质量发展与全球经济再平衡展开,落地于金融支持经济结构转型,释放继续实施适度宽松的货币政策、稳步推动金融业的高水平开放的信号。货币政策方面,潘功胜行长指出当前中国社会融资条件处于宽松状态,并强调要平衡好短期与长期、支持实体经济增长与保持金融体系自身健康性、内部均衡与外部均衡之间的关系,暗示货币政策虽然会继续维持宽松,但进一步宽松的门槛上升。后续,维持适度宽松的货币政策,着力点可能主要在保持流动性充裕,而存款准备金工具被置于流动性支持工具首位,或指向年内降准概率极大。

2.3月央行增量续作5,000亿元MLF。

3月25日,央行以固定数量、利率招标、多重价位中标方式开展5,000亿元MLF操作,期限为1年期。当日有4,500亿元MLF到期,净投放500亿元。

数据解读:

3月,MLF净投放500亿元,为连续第13个月加量续作,但较上月净投放3,000亿元明显缩减。两笔买断式逆回购累计净回笼3,000亿元。总体上,3月中期资金累计净回笼2,500亿元。但市场资金供给十分充裕,3月以来DR007利率中枢为1.44%,较2月下行5BPs。因此央行减少了中期资金的投放,顺势净回笼。

3.交易商协会优化债务融资工具基础层企业注册发行机制。

3月23日,中国银行间市场交易商协会发布《关于优化债务融资工具基础层企业注册发行机制有关事项的通知》明确:一是统一注册,成熟层和基础层企业均可多品种统一注册,实现“一次注册、自主发行”,注册阶段无需分品种多次申报,发行阶段灵活确定产品要素。其中,基础层企业聚焦超短期融资券、短期融资券、中期票据、永续票据四种产品,实行有额度统一注册。二是扩围提质,完善成熟层企业认定标准,拓宽优质主体范围,并整合原三、四类企业,精简发行备案流程。三是分层赋能,对成熟层和基础层企业整体缩短发行挂网时长、支持注册有效期到期前续报,同时对成熟层中的第一类企业,给予延长注册有效期等支持举措。

通知解读:

交易商协会自分层分类管理机制推出以来,各类型企业融资便利性显著提升。2024年、2025年债务融资工具发行规模连续两年突破10万亿元,累计净融资约3.5万亿元,占公司信用类债券净融资比重超八成。截至2025年末,债务融资工具存续规模超18万亿元,同比增长10%,有力支持实体企业融资,持续降成本、优结构。协会持续优化分层分类管理机制,围绕统一注册、扩围提质、分层赋能三个目标精准发力,原有“两层四类”发行人注册发行机制升级为更适配市场需求的“两层三类”,有利于进一步提升债务融资工具注册发行质效。

4.两办发布《关于加快建立长期护理保险制度的意见》。

近日,中共中央办公厅、国务院办公厅发布意见,目标用3年左右时间,基本建立覆盖全民、可持续的长期护理保险制度,明确长期护理保险费率统一控制在0.3%左右。

意见解读:

这是社会保障体系的一项重大制度性建设。长期护理保险基金的建立,将为资本市场引入长期、稳定的增量资金。作为重要的机构投资者,保险资金对长久期、稳定收益的资产有天然需求,有望在未来为国债、地方政府债等利率债以及高等级信用债提供持续的配置力量。

(二)国际资讯

1.美国总统特朗普表示,将针对伊朗能源设施的打击再推迟10天,至美国东部时间2026年4月6日晚8点。特朗普同时否认急于同伊朗达成协议,并表示美国对伊朗的军事行动正在继续,坚称是伊朗方面寻求重启谈判。特朗普警告伊朗,应尽快在和平协议问题上“认真起来”,否则将面临严重后果。伊朗通过中间人回应美15点停火提议,明确提出必须停止敌方的侵略与恐怖行径;必须创造客观条件,确保战争不再重演;必须明确承诺赔偿战争损失并加以落实;必须推动所有战线及地区内参与战事的抵抗组织结束行动。

2.美联储理事巴尔表示,在进一步降息之前,美联储可能需要在一段时间内保持利率水平不变,他还指出,当前通胀仍高于2%的政策目标,而中东冲突持续带来的风险仍然存在。芝加哥联储主席古尔斯比表示,美联储需要看到通胀回落的实质进展,才会考虑进一步降息,但中东局势导致能源价格上涨,短期前景并不乐观。

3.欧洲央行行长拉加德表示,即便当前能源供给收缩引发的通胀上行是短暂的,不会持续超过2%的政策目标,但适度收紧货币政策是有必要的。她还强调,如果通胀显著且持续地偏离政策目标,应对措施必须足够有力且持久,否则通胀存在脱锚的风险。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息620只信用债,发行规模合计5,852.34亿元,较上周4,184.19亿元,增加25.67%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比22.91%、28.35%、33.08%、3.42%和12.24%;主体评级方面,AAA、AA+及AA级分别占比62.03%、20.01%、5.39%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比32.45%、5.70%、33.61%和27.13%。

数据来源:WIND,中豫信增整理

其中,城投债共发行270只,发行规模合计1,723.46亿元,较上周1,523.60亿元,增加13.12%。品种方面,短融、公司债、中票和定向工具分别占比10.42%、55.90%、23.91%和9.18%;主体评级方面,AAA、AA+及AA级分别占比40.01%、46.09%、13.02%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比14.95%、3.50%、40.72%和40.83%。

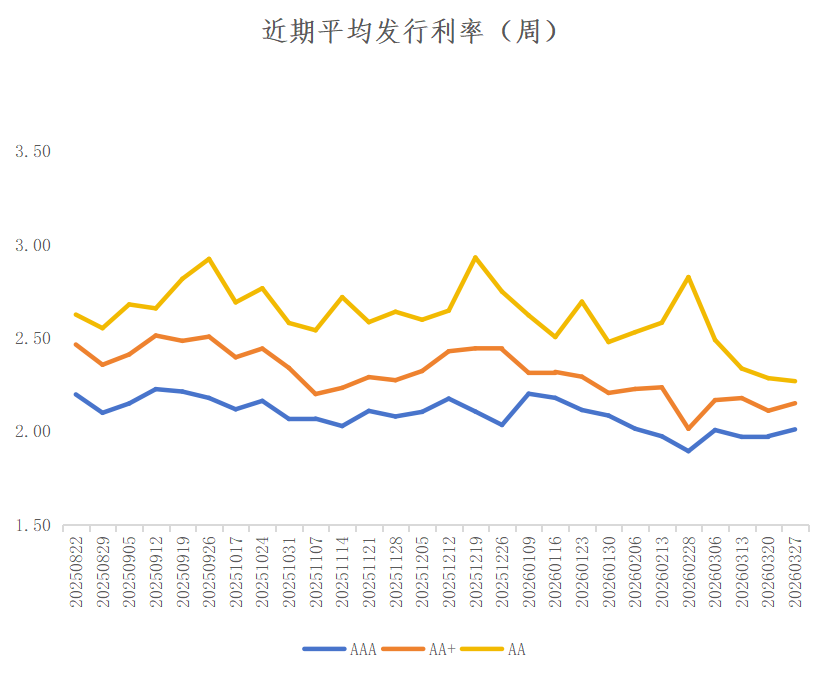

城投债发行利率方面,中高评级有所下行。AAA、AA+、AA评级主体发行利率较上周分别变动+3.67BP、+4.01BP、-1.61BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债共2只,金额15亿元,涉及主体有株洲旗滨集团、江西建工集团等,取消发行的原因为鉴于近期市场波动较大,将另择时机重新发行。

(三)信用事件

本周全国无实质违约信用债。

四、河南省信用债发行情况

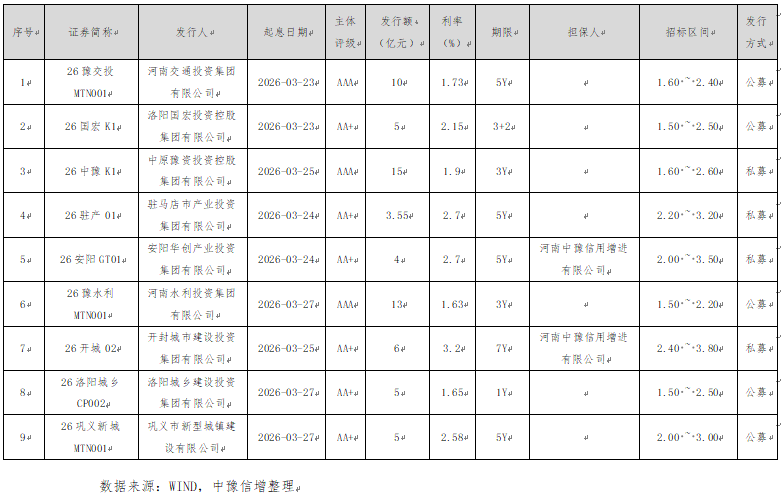

本周河南省9家发行人共发行起息9只信用债,发行规模合计66.55亿元,较上周81.33亿元,减少14.78亿元、18.17%。本周起息债券具体如下:

五、国际债券市场信息

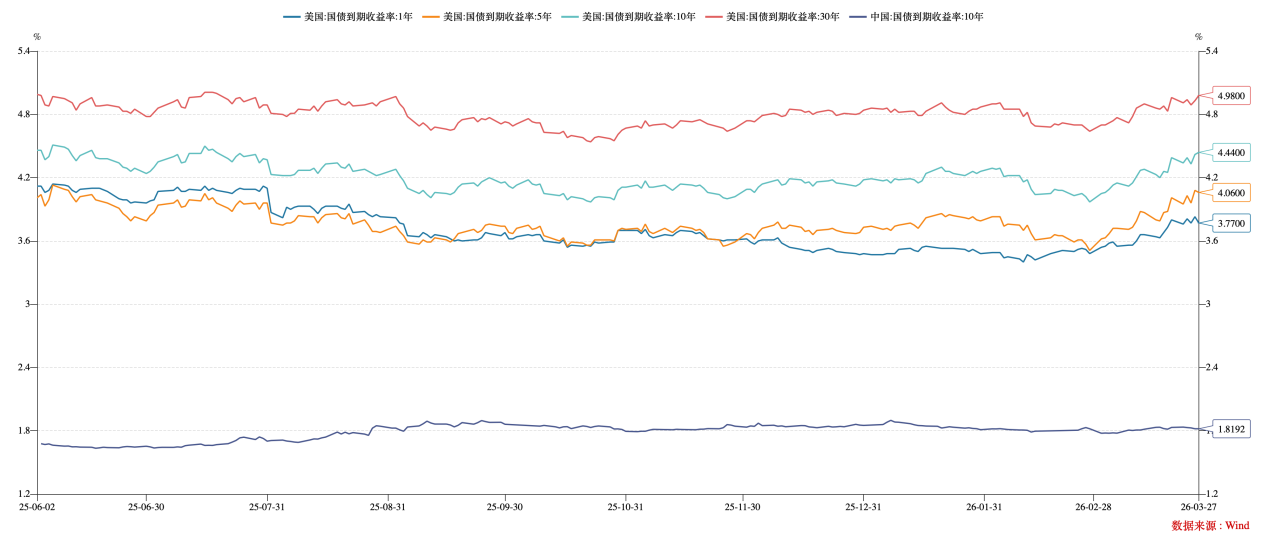

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.77%、4.06%、4.44%、4.98%,较上周分别变动+4BP、+18BP、+19BP、+15BP。10Y美国国债-10Y中国国债到期收益率利差262BP,较上周走扩19BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债11只。美元债发行7只,金额3.87亿美元,其中跨境担保发行2只,金额3.20亿美元;直接发行5只,金额0.67亿美元。人民币债发行4只,金额612.52亿元(其中600亿元为6月期央行票据),其中跨境担保或备证发行3只,金额12.52亿元。

本周国内,淮北市公用事业发行人民币债2.52亿元,由淮北建投担保发行。

来源:市场公开数据,中豫信增整理