内容摘要:

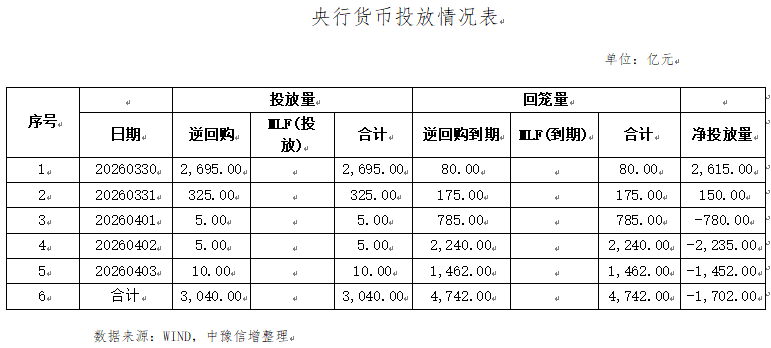

1.本周央行累计开展了3,040亿元7天期逆回购,共有4,742亿元7天期逆回购到期,全周净回笼资金1,702亿元。

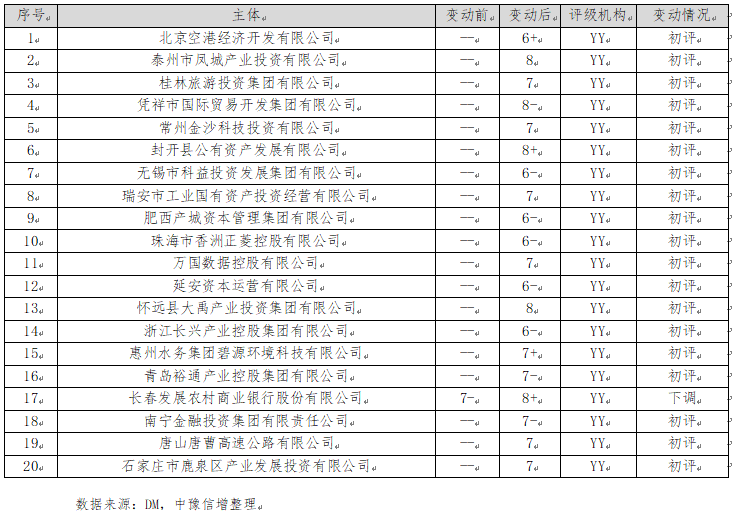

2.本周主体评级调整的企业有1家,为下调。本周中债隐含评级调整的主体有3家,其中上调的有1家,下调的有2家。本周YY信评初评的主体有19家,下调的有1家。

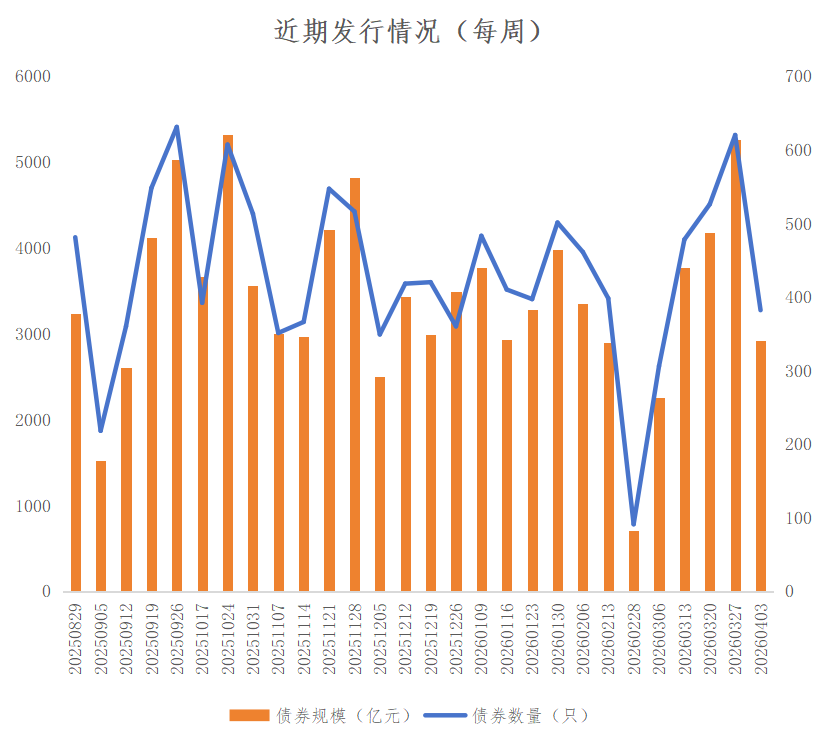

3.本周全国共发行起息382只信用债,发行规模合计2,924.68亿元,较上周5,258.34亿元,减少44.38%。其中,城投债共发行180只,发行规模合计1,043.43亿元,较上周1,723.46亿元,减少39.46%。本周河南省8家发行人共发行起息8只信用债,发行规模合计77亿元,较上周66.55亿元,增加10.45亿元、15.70%。

4.本周全国无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债9只。美元债发行6只,金额3.10亿美元。人民币债发行3只,金额22.76亿元。本周国内,成都空港城发集团发行12.26亿元人民币债,青岛平度控股集团发行2亿元美元债,以上均为直接发行。

一、宏观情况

(一)宏观数据

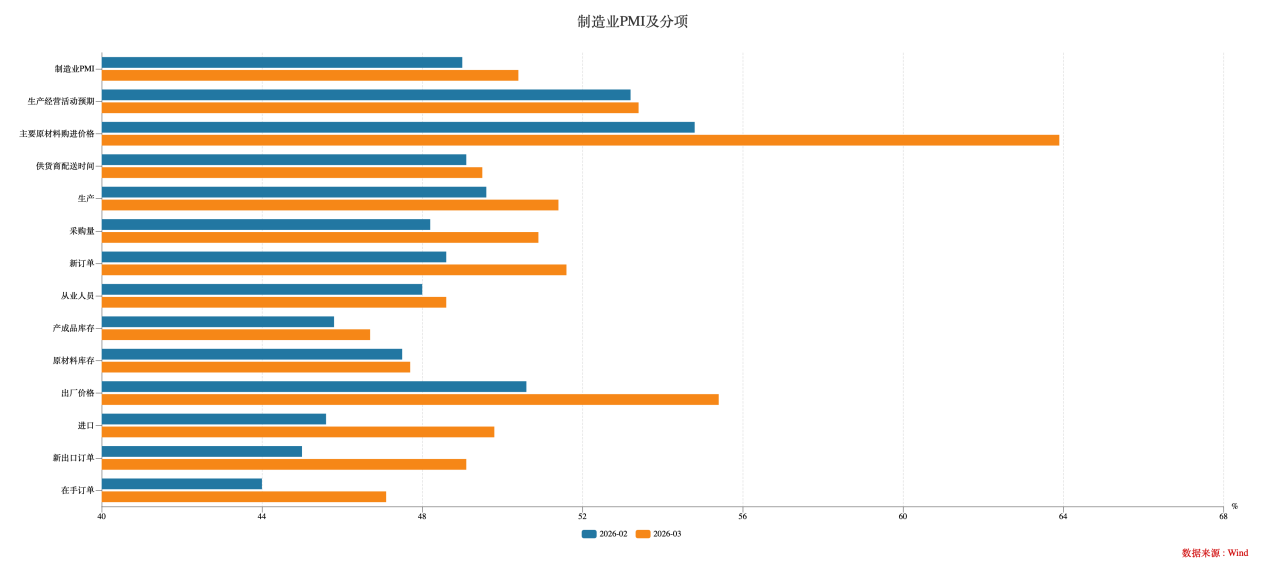

1.2026年3月官方PMI数据发布。

数据显示,3月份,制造业采购经理指数(PMI)为50.4%(前值49.0%),重返荣枯线以上,较上月上升1.4个百分点;非制造业PMI为50.1%(前值49.5%),较上月上升0.6个百分点;3月综合PMI产出指数为50.5%(前值49.5%),较上月上升1个百分点。

数据解读:

(1)制造业需求端:新订单指数领涨,内外需同步改善

新订单指数 (51.6%):环比大幅回升3.0个百分点,是PMI 重返扩张的核心驱动力,显示内需明显回暖;新出口订单指数 (49.1%):环比暴涨4.1个百分点,接近荣枯线,表明外需环境有所改善,出口订单回暖;进口指数 (49.8%):环比上升4.2个百分点,与新出口订单同步改善,反映企业对原材料进口需求增加。

(2)制造业供给端:生产加快,采购量扩大

生产指数 (51.4%):环比上升1.8个百分点,企业开工率提升,生产活动加快;采购量指数 (50.9%):环比上升2.7个百分点,进入扩张区间,企业为满足订单需求增加原材料采购;在手订单指数 (47.1%):环比上升3.1个百分点,企业未完成订单量增加,未来生产有保障。

(3)制造业价格端:输入性通胀压力显现

主要原材料购进价格指数 (63.9%):环比飙升9.1个百分点,创近期新高,受中东地缘冲突影响,石油、化工等原材料价格大幅上涨;出厂价格指数 (55.4%):环比上升4.8个百分点,企业开始将成本压力向下游传导,但传导力度仍有限;价格剪刀差扩大:购进价格涨幅远超出厂价格,挤压企业利润空间,尤其是中下游制造业。

(4)制造业库存与就业:仍处收缩区间,改善幅度有限

原材料库存指数 (47.7%):环比仅上升0.2个百分点,企业仍保持低库存策略,对未来需求复苏持谨慎态度;产成品库存指数 (46.7%):环比上升0.9个百分点,库存去化速度放缓;从业人员指数 (48.6%):环比上升0.6个百分点,但仍低于荣枯线,制造业用工景气度虽有改善,但企业招工意愿仍有待加强。

数据来源:WIND,中豫信增整理

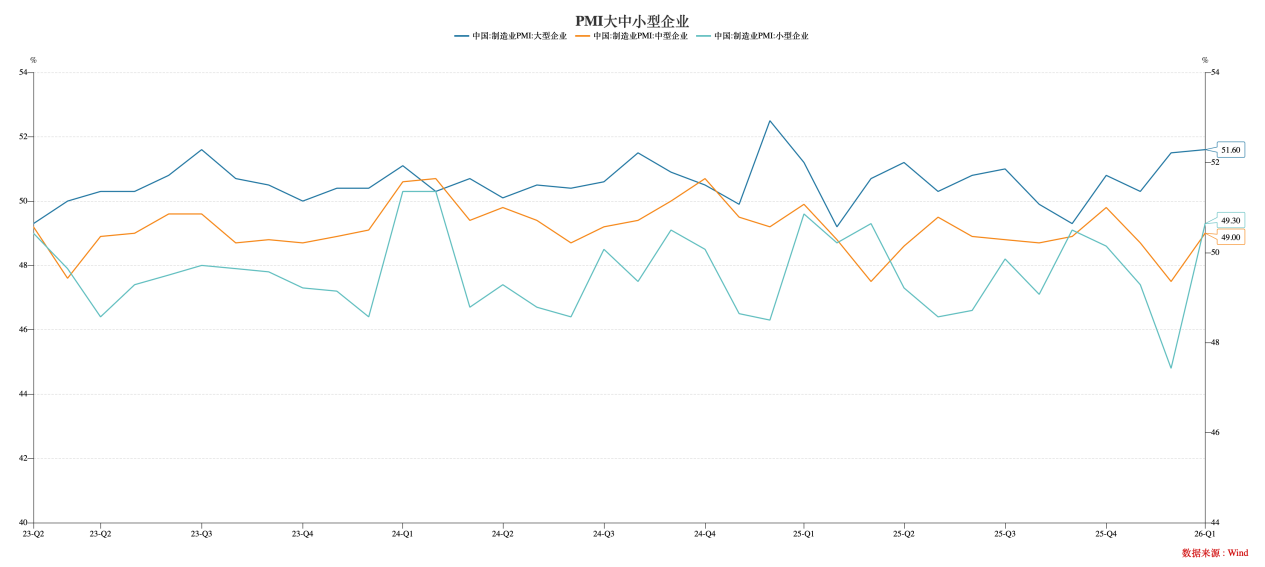

大型企业PMI继续扩张。大型企业PMI为51.6%(前值51.5%)。中、小型企业亦有改善,但仍低于临界点,PMI指数分别为49.0%(前值47.5%)、49.3%(前值44.8%),小型企业改善明显。

数据来源:WIND,中豫信增整理

(二)资金情况

本周央行累计开展了3,040亿元7天期逆回购,共有4,742亿元7天期逆回购到期,全周净回笼资金1702亿元。

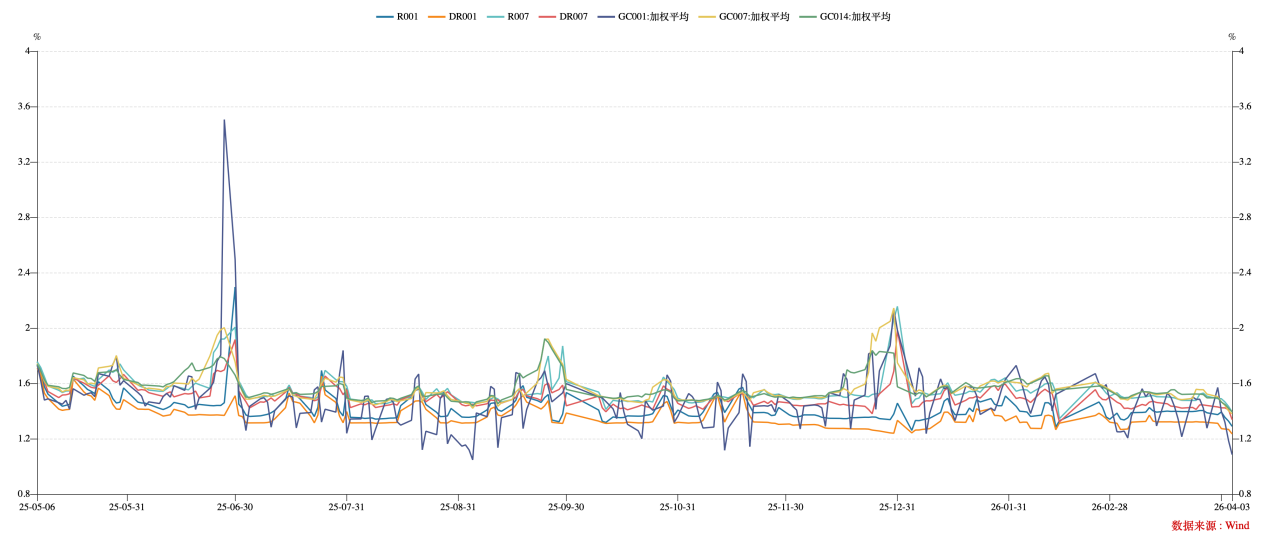

本周资金面整体宽松,央行公开市场净回笼但资金利率不升反降,银行间与交易所隔夜、七天利率均下行,DR007一度低于政策利率(DR007周五降至1.3372%)。4月7日将开展8000亿元3个月期买断式逆回购操作,对应当月1.1万亿元到期,净回笼3000亿元,体现央行"稳中收敛"思路。4月财政支出将继续增加,央行买断式逆回购操作将补充中长期流动性,资金面不会出现大幅收紧,DR007有望向1.40% 政策利率回归,央行可能通过微调逆回购规模引导利率运行在合理区间。

数据来源:WIND,中豫信增整理

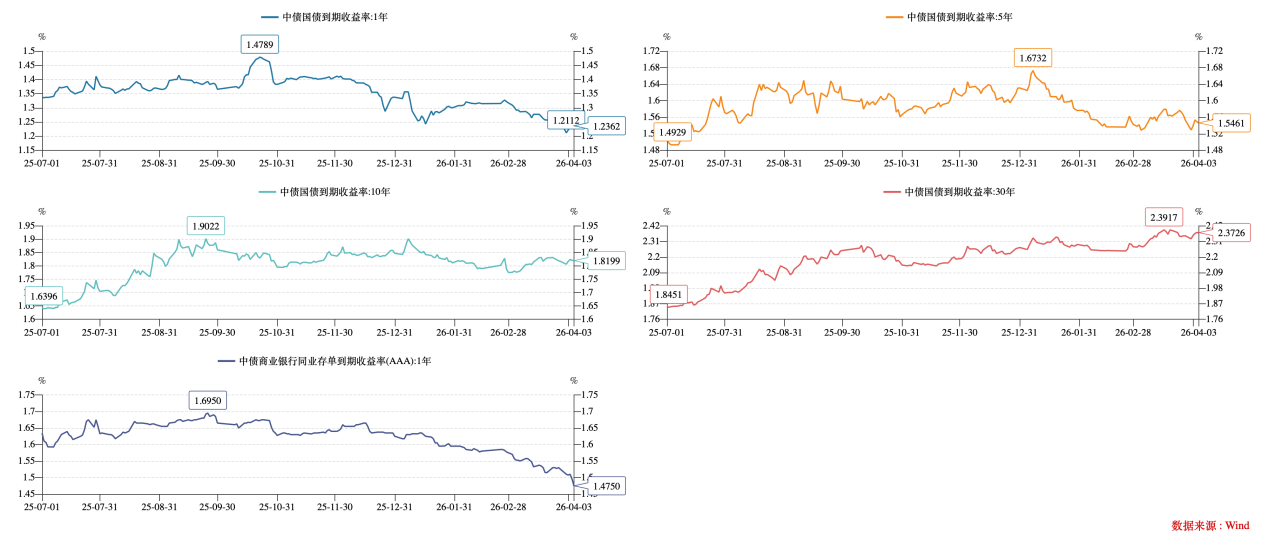

利率债方面,本周中短端走势持稳,超长端震荡偏熊,未来超长段交易盘操作仍需谨慎。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.24%、1.55%、1.82%、2.37%,较上周分别变动-1BP、0BP、0BP、+2BP。截至4月3日,30Y-10Y利差55.26BP,处于近三年99.6%分位,较上周走阔2BP,"多30年、空10年" 做平曲线策略受关注。

数据来源:WIND,中豫信增整理

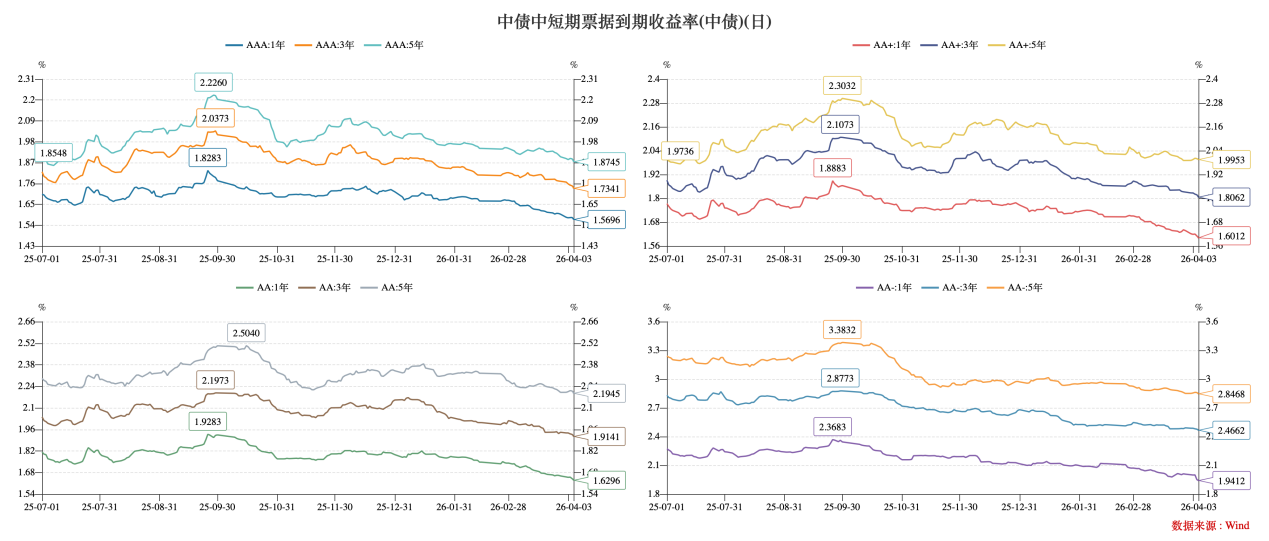

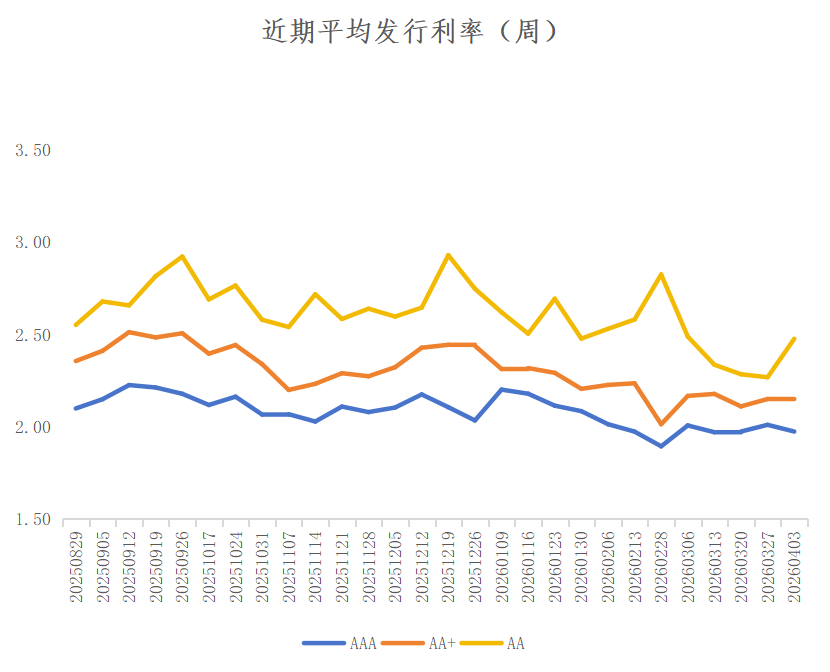

信用债方面,本周信用债收益率继续下行,尤其3年及以内品种,利差继续收窄。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.57%、1.73%、1.87%,较上周分别变动-3BP、-4BP、-3BP;AA+评级1Y、3Y及5Y到期收益率收于1.60%、1.80%、1.99%,较上周分别变动-4BP、-3BP、0BP;AA评级1Y、3Y、5Y到期收益率收于1.63%、1.91%、2.19%,较上周分别变动-3BP、-3BP、-1BP。AA(5Y)-AAA(5Y)利差32BP,较上周走阔2BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周主体评级调整的企业有1家,为下调。

本周中债隐含评级调整的主体有3家,其中上调的有1家,下调的有2家。

本周YY信评初评的主体有19家,下调的有1家。

二、重要资讯

(一)国内资讯

1.4月2日,中航产融15只信用债集体停牌。

4月1日,中航产融发布债券停牌公告,申请旗下15只存续债券(合计余额156.7亿元)自4月2日起停牌。停牌理由为"拟筹划与公司债券相关的重大事项"。具体包括13只公司债券("23产融05"、"23产融06"、"23产融K1"等)及2只中期票据("23中航产融MTN001"、"23中航产融MTN002")。

事件解读:

中航产融为中国航空工业集团有限公司旗下的金融控股平台,中航工业集团持股86.75%,主要金融行业子公司包括中航租赁、中航信托和中航证券等,近年来遭遇多个风险事件。

公司已于2025年5月27日从A股退市。退市前后,公司连续四次无法在法定期限内披露定期报告(包括2024年年报、2025年一季报、中报和三季报)。市场猜测,公司或许是想复制去年通过退市解决上市公司定期报告披露问题的思路,此次通过债券停牌,来为解决债券定期报告披露争取时间(4月30日是法定披露截止日)。中诚信国际认为,中航信托相关信用风险对中航产融风控能力带来挑战。终止上市等相关事项对公司的融资环境、信用质量将产生不利影响,中航产融的债券偿付对中航工业集团的依赖度有所加深。2025年6月,中诚信国际将中航产融的主体评级由AAA降至AA+。

中航信托为其核心资产,但近年来持续受累于房地产信托项目违约,踩雷恒大、融创,红星美凯龙等知名房企。据市场公开信息估算,中航信托未兑付产品规模超500亿元。截至4月3日,市场传言中航产融拟提前偿还所有债券。

2.财政部:2026年不断加强财会监督工作,聚焦化债、过紧日子等中央重大决策部署加强监督。

财政部2025年法治政府建设年度报告发布,关于2026年工作打算,报告提到,不断加强财会监督工作。切实履行财会监督主责,谋划开展财会监督质效提升三年行动。聚焦化债、过紧日子等中央重大决策部署加强监督,对财务会计造假、违反财经纪律等行为严肃问责。推动建立全国财会监督协调工作机制,与纪检监察监督等其他各类监督贯通协调、形成合力。

政策解读:

2026年是地方政府隐性债务化解的攻坚之年,财政部明确要求 "真化债、实化债",严防虚假化债、违规化债,坚决遏制新增隐性债务。面对复杂经济形势,财政收支矛盾突出,中央要求各级政府长期坚持 "过紧日子",严控一般性支出,提高资金使用效益。

财会监督工作部署是落实全面从严治党要求、保障中央政令畅通的重要举措,彰显了财政部维护财经纪律的坚定决心。通过"三年行动"与"协调机制"双轮驱动,构建了系统化、常态化、协同化的监督体系,实现了监督理念、方式和机制的全面升级。推动中国财经监督从"被动应对"向"主动预防" 转变,从"事后查处"向"全过程管控"升级,为国家治理体系和治理能力现代化注入新动能。

3.央行3月中期流动性工具投放边际收敛。

3月,MLF续作5,000亿元,到期4,500亿元,净投放500亿元,操作利率维持2.5%不变;买断式逆回购:3月6日8000 亿(3M)+3月16日5000亿(6M),合计操作1.3万亿元,对应到期1.6万亿元,全月净回笼3,000亿元。

操作解读:

对比2月MLF 净投放3,000亿元,买断式逆回购净投放6,000亿元,3月净投放规模大幅收缩,仅做小额呵护。

2-3月银行间资金面持续宽松,DR007长期低于1.4%政策利率,资金淤积、空转套利苗头显现。央行通过中期工具净回笼+大幅缩量净投,主动收紧中期流动性闸门,引导资金从金融市场空转向实体经济、化债领域回流,避免大水漫灌。MLF利率维持2.5%不变,进一步打消市场短期降息预期,兼顾人民币汇率稳定、输入性通胀压力、地方化债节奏,坚持“以我为主、稳健中性”,不随外部债市波动盲目宽松。

(二)国际资讯

1.据央视新闻,当地时间4月2日晚,伊朗武装部队高级发言人萨达尔·谢卡奇表示,霍尔木兹海峡将继续对美国和以色列关闭。他表示,“我们的战略是惩罚侵略者,直到其彻底悔改,并确保伊朗人民永远摆脱威胁。”谢卡奇还回应了美国总统特朗普的言论。他表示,特朗普的演讲“总是充满对世界的蔑视”,美方对伊朗发动战争是基于错误的估计和计算,并且毫无理由地对伊朗人民实施了侵略,“我们正在等待美国地面行动的开始,因为我们将给他们一个教训”。

2.据新华社,美国总统特朗普发表讲话,自行宣称对伊朗战事取得“快速、决定性、压倒性胜利”。特朗普称,伊朗发射导弹和无人机的能力已遭到“极大削弱”,武器工厂和火箭发射装置已“所剩无几”。特朗普在演讲中还强调,对伊朗的打击中不需要他国协助。特朗普还表示,核威胁对美国的威胁巨大,奥巴马政府对伊朗今天对美国的核威胁有不可推卸责任。

3.美国2月商品与服务出口创历史新高,贸易逆差走扩。美国2月出口3,148亿美元,环比增长4.2%,创历史新高;进口3,721亿美元,环比增长4.3%;贸易逆差扩大4.9%至573亿美元,低于市场预期的610亿美元。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息382只信用债,发行规模合计2,924.68亿元,较上周5,258.34亿元,减少44.38%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比31.08%、33.17%、18.90%、6.50%和10.35%;主体评级方面,AAA、AA+及AA级分别占比63.87%、18.07%、7.71%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比39.67%、4.39%、34.05%和21.57%。

数据来源:WIND,中豫信增整理

其中,城投债共发行180只,发行规模合计1,043.43亿元,较上周1,723.46亿元,减少39.46%。品种方面,短融、公司债、中票和定向工具分别占比6.13%、59.32%、17.59%和16.96%;主体评级方面,AAA、AA+及AA级分别占比40.46%、40.58%、18.96%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比11.83%、2.97%、41.79%和43.41%。

城投债发行利率方面,中高评级保持下行。AAA、AA+、AA评级主体发行利率较上周分别变动-3.64BP、-0.38BP、+20.81BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国无取消发行信用债。

(三)信用事件

本周全国实质违约信用债涉及“H奥园02”,发行主体奥园集团有限公司。

四、河南省信用债发行情况

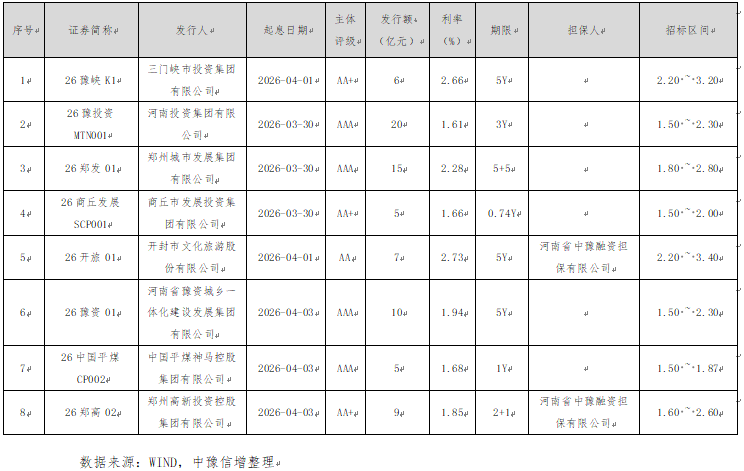

本周河南省8家发行人共发行起息8只信用债,发行规模合计77亿元,较上周66.55亿元,增加10.45亿元、15.70%。本周起息债券具体如下:

五、国际债券市场信息

(一)美国国债收益率走势

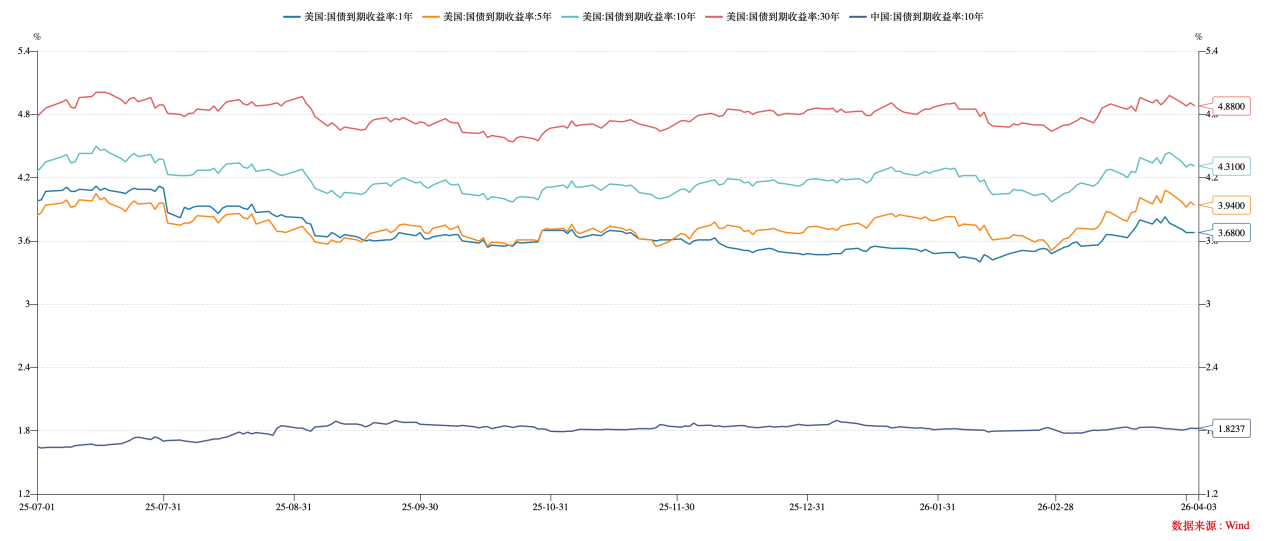

截至本周四(周五为耶稣受难日,美国股债市休市),1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.68%、3.94%、4.31%、4.88%,较上周分别变动-9BP、-12BP、-13BP、-10BP。10Y美国国债-10Y中国国债到期收益率利差249BP,较上周收敛13BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债9只。美元债发行6只,金额3.10亿美元,其中跨境担保发行2只,金额0.28亿美元;直接发行4只,金额2.82亿美元。人民币债发行3只,金额22.76亿元,其中跨境担保发行1只,金额8亿元;直接发行2只,金额14.76亿元。

本周国内,成都空港城发集团发行12.26亿元人民币债,青岛平度控股集团发行2亿元美元债,以上均为直接发行。

来源:市场公开数据,中豫信增整理