内容摘要:

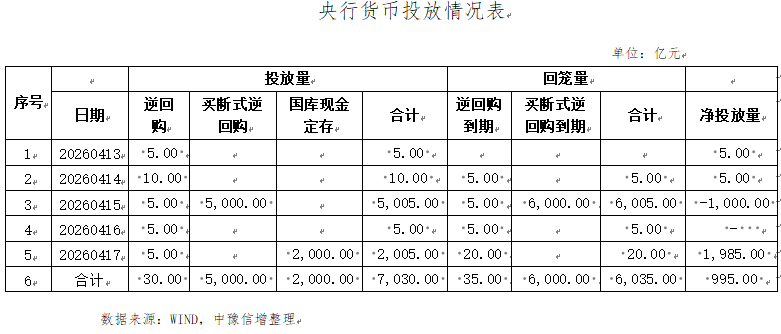

1.本周公开市场共有35亿元7天期逆回购、6,000亿元6M期买断式逆回购到期,央行累计开展了30亿元7天期逆回购、5,000亿元6M期买断式逆回购操作以及2,000亿元国库现金1个月定存,全周实现净回笼995亿元。

2.本周主体评级调整的企业有2家,上调主体为山东钢铁。本周中债隐含评级调整的主体有7家,其中6家为下调。

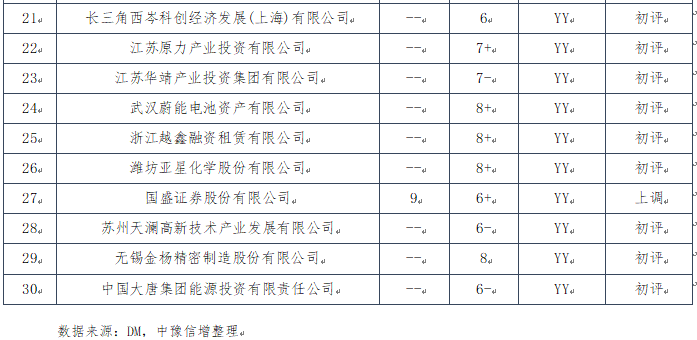

本周YY信评调整涉及30家,其中歌尔股份、龙元建设集团及中化岩土集团涉及评级下调。

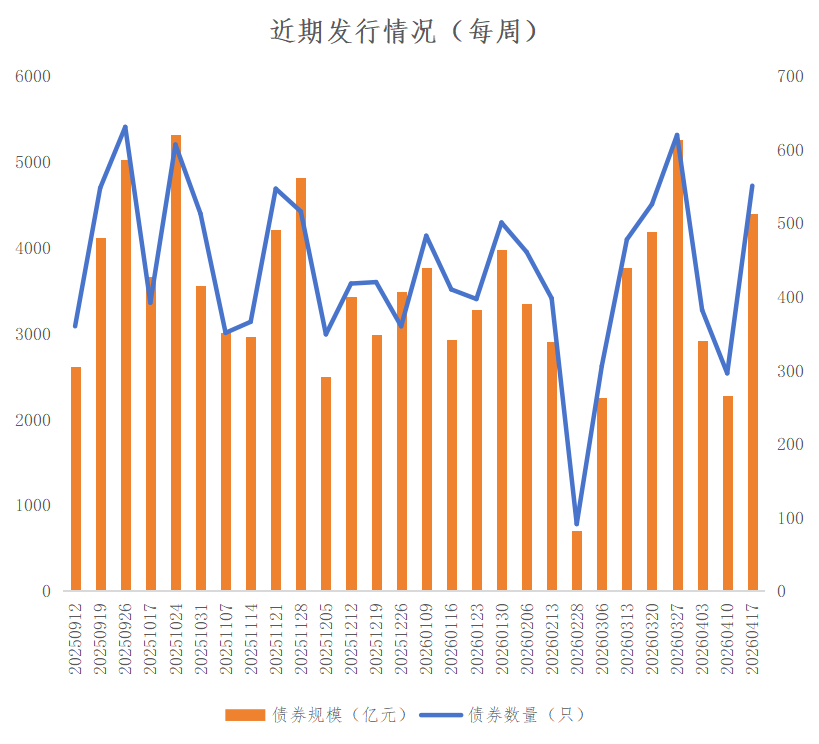

3.本周全国共发行起息551只信用债,发行规模合计4,396.83亿元,较上周2,277.03亿元,增加93.10%。其中,城投债共发行208只,发行规模合计1,414.50亿元,较上周774.64亿元,增加82.60%。本周河南省9家发行人共发行起息10只信用债,发行规模合计54.02亿元。

4.本周全国取消发行信用债3只。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债20只。资阳发投发行5.71亿元人民币债,期限3年,由重庆三峡担保集团担保发行。

一、宏观情况

(一)宏观数据

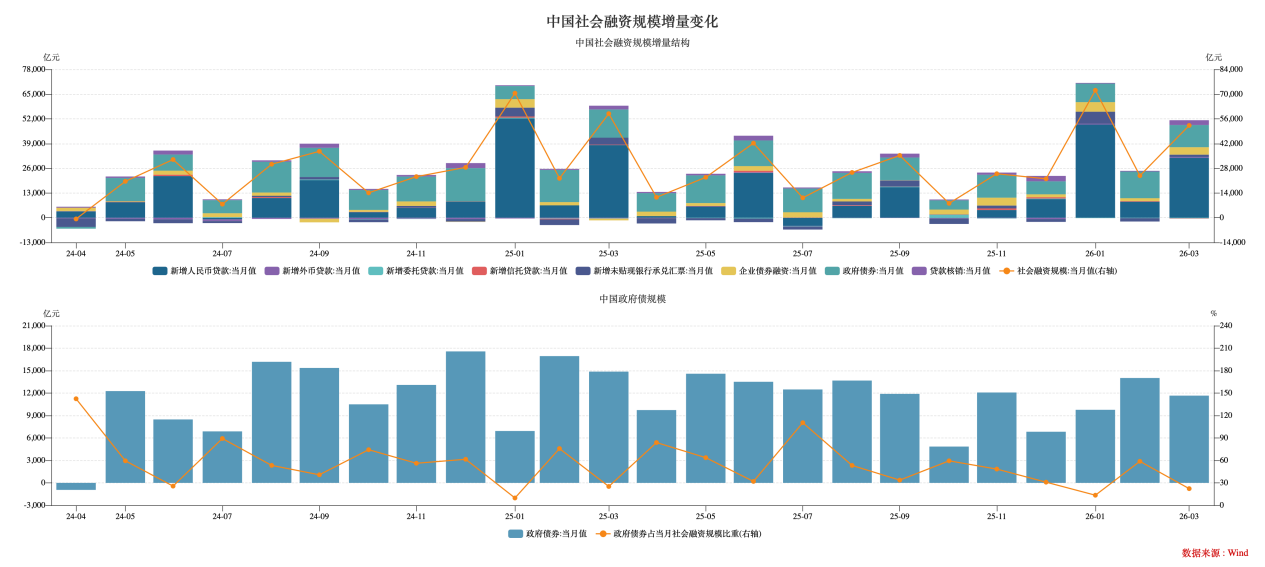

1.央行发布2026年3月金融数据。

2026年4月13日,央行公布2026年3月金融数据。3月,新增社融5.23万亿元(前值2.38万亿元),同比少增6,701亿元;金融机构口径新增人民币贷款规模为2.99万亿元(前值9,000亿元;含对非银金融机构贷款),同比少增6,500亿元。

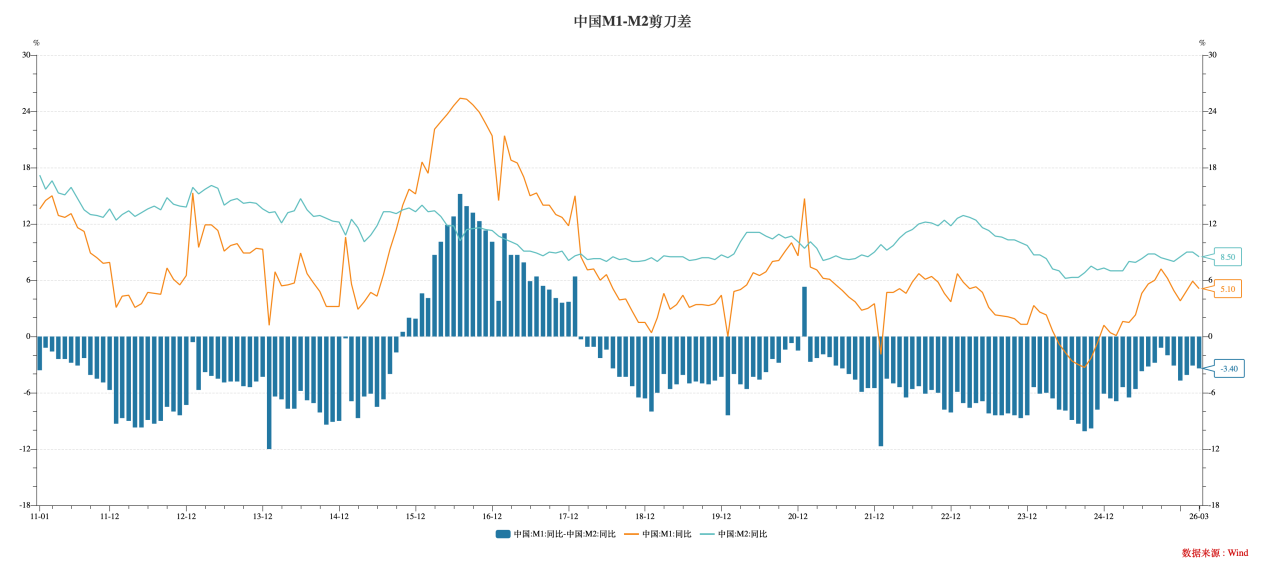

3月M1同比增5.1%(前值5.9%),M2同比增8.5%(前值9.0%)。

数据解读:

3月新增社融5.23万亿元,环比大幅增长120.6%(前值2.38万亿元),但同比少增6,701亿元(2025年同期5.90万亿元),在连续两个月同比多增后转为同比少增。

2025年3月社融规模创阶段性新高,导致今年同比增速承压。3月政府债券净融资8,500亿元,同比少增约3,000亿元,主要受国债发行节奏调整影响。住户贷款同比少增明显,尤其是短期消费贷款,反映居民消费信心仍在恢复中。

结构方面,企业债券融资和非金融企业境内股票融资合计同比多增约2,000亿元,成为社融重要补充力量。委托贷款、信托贷款等表外融资规模降幅收窄,非标融资环境边际改善。社融存量增速降至7.9%(上月8.2%),融资增速放缓可能进一步强化市场对稳增长政策的预期,债券市场利率或维持低位运行。

数据来源:WIND,中豫信增整理

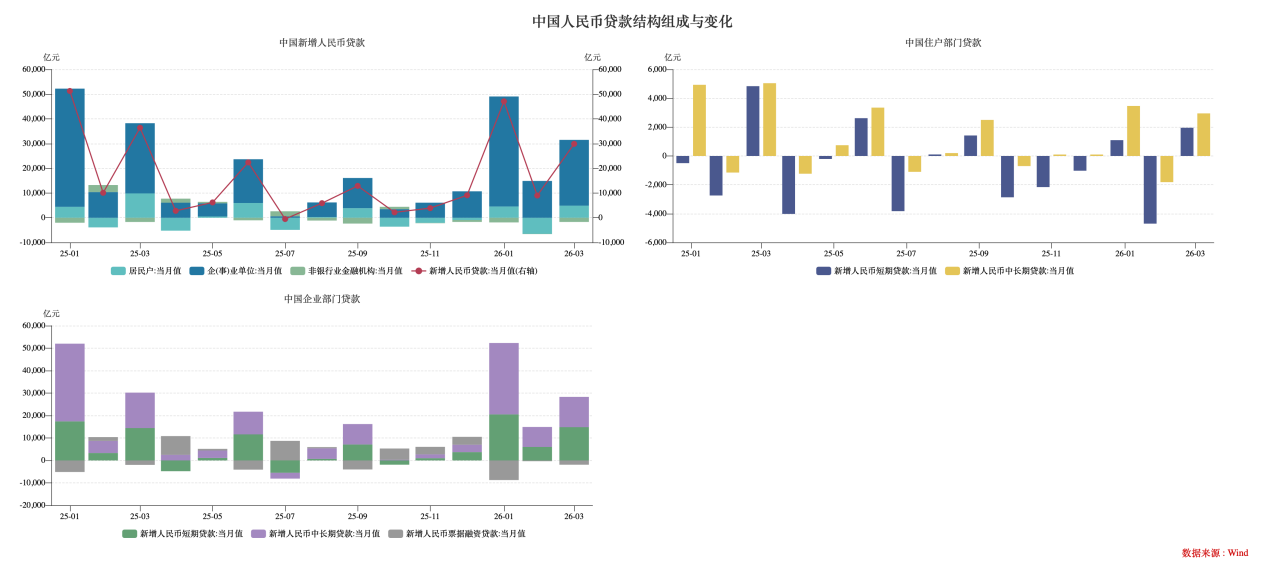

3月新增人民币贷款2.99万亿元,环比增长232.2%(前值9,000亿元),同比少增6,500亿元(2025年同期3.64万亿元)。对公贷款同比少增约4,000亿元,居民短期贷款同比少增约1,500亿元,居民中长期贷款同比少增约1,000亿元,居民信贷需求不足仍是当前信贷结构的主要短板,后续政策或进一步聚焦提振消费与房地产市场,促进居民端融资需求回升。

数据来源:WIND,中豫信增整理

M2余额353.86万亿元,同比增长8.5%,较上月回落0.5 个百分点。M1余额78.62万亿元,同比增长5.1%,较上月回落0.8个百分点。M1-M2剪刀差扩大至-3.4个百分点,创年内新高。

M2回落主要受信贷派生放缓、财政存款增长等因素影响,同时央行维持稳健货币政策,流动性合理充裕。M1大幅回落主要由于季末企业存款向定期存款转化,叠加房地产销售回款节奏放缓,企业活期存款增长乏力。M1增速回落幅度大于 M2,反映企业经营活力与投资意愿边际减弱,货币活化程度降低,经济向好基础仍需巩固。

数据来源:WIND,中豫信增整理

2.国家统计局发布2026年3月及一季度经济数据。

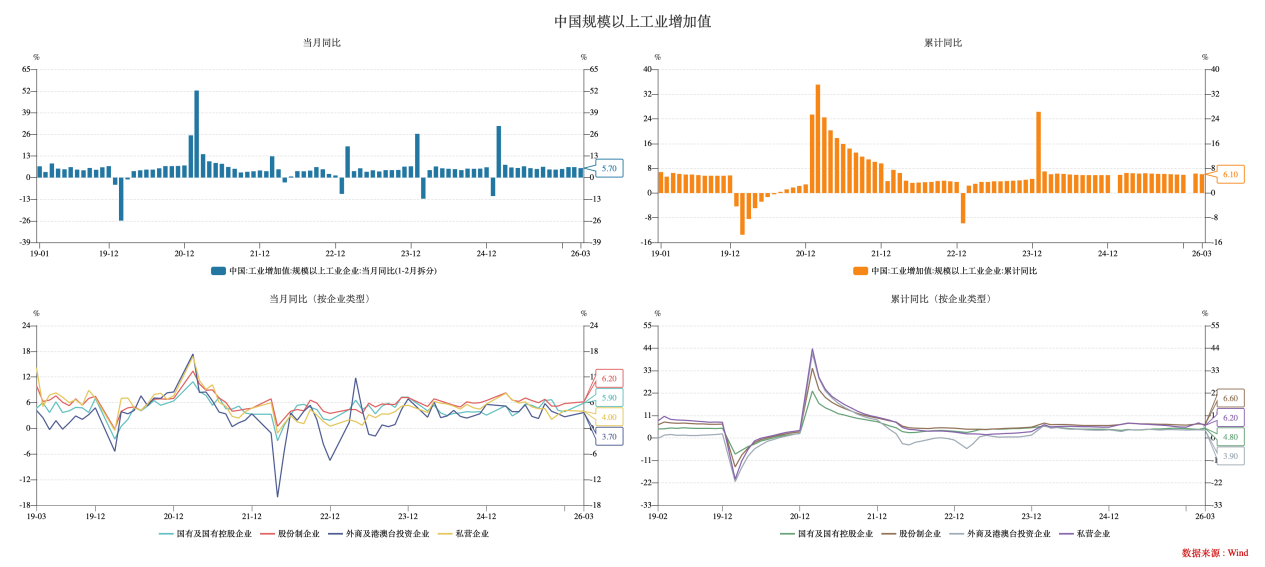

3 月当月:规模以上工业增加值同比+5.7%(前值+ 6.3%);社会消费品零售总额同比+1.7%(前值+2.8%);1-3月固定资产投资累计同比+1.7%(前值+1.8%);房地产开发投资累计同比-11.2%(前值- 11.1%)。一季度GDP同比+5.0%,比上年四季度加快0.5个百分点,经济延续“开门红”态势,但呈现“供给韧性强、需求修复缓”的结构性特征。

数据解读:

3月份规模以上工业增加值同比增5.7%,较1-2月的 6.3%回落0.6个百分点,环比增长0.28%;1-3月累计增长6.1%,保持较强韧性,仍是经济增长的重要支撑。3月采矿业、制造业和公用事业增加值同比分别录得+5.7%(前值+6.1%)、+6.0%(前值+6.6%)和+3.5%(前值+4.7%)。分经济类型看,1-3月份,国有控股企业增加值累计同比+4.8%(前值+4.2%);股份制企业累计同比+6.6%(前值+6.9%);外商及港澳台投资企业累计同比+3.9%(前值+4.0%);私营企业累计同比+6.1%(前值+7.4%)。

亮点方面,一季度,规模以上装备制造业和规模以上高技术制造业增加值分别同比增长8.9%和12.5%,高于全部规模以上工业2.8个百分点和6.4个百分点。一季度,制造业高端化智能化转型加快,工业机器人、集成电路等产量分别同比增长33.2%、24.3%。隐忧方面,部分传统行业仍面临需求不足压力,钢铁、水泥等建材行业增加值增速低于工业平均水平,反映房地产拖累仍在持续。

数据来源:WIND,中豫信增整理

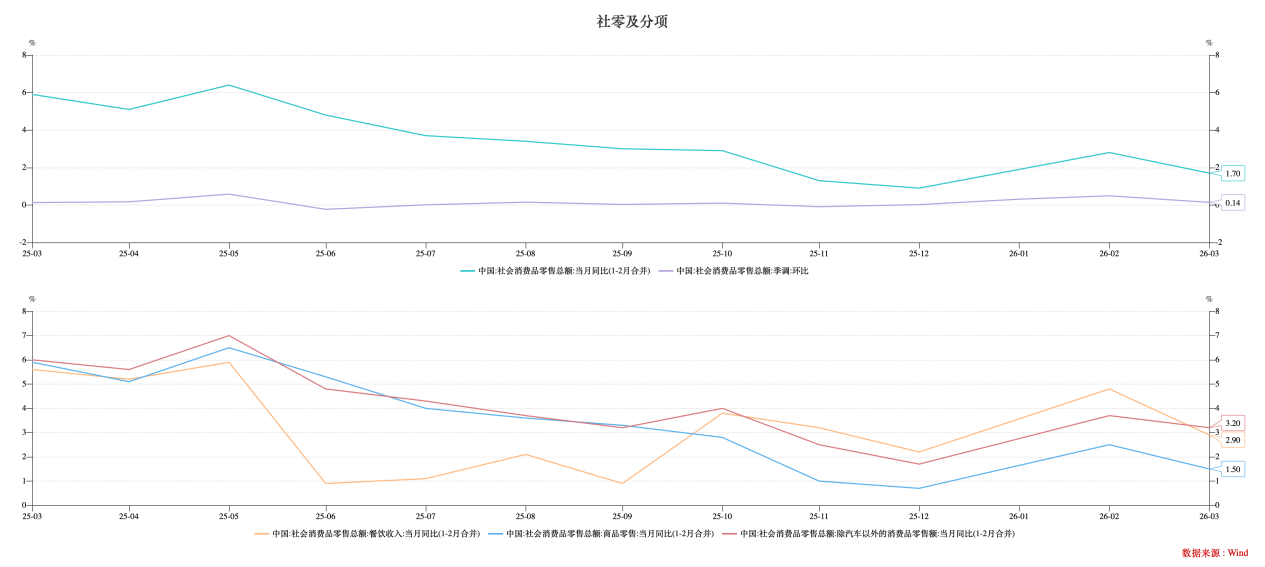

3月社会消费品零售总额同比+1.7%,较1-2月的2.8%明显回落,主要受春节效应消退和季节性因素影响,修复节奏偏温和,内生动能仍待提振。

3月,金银珠宝类同比+11.7%,家用电器类-5.0%,家具类-8.7%,汽车类-11.8%,通讯器材类+27.3%。通讯器材延续高增长,反映智能终端更新、可穿戴设备、数码配件等需求仍然较强。燃油车降价促销效果减弱,新能源汽车渗透率提升放缓,库存压力犹存。

数据来源:WIND,中豫信增整理

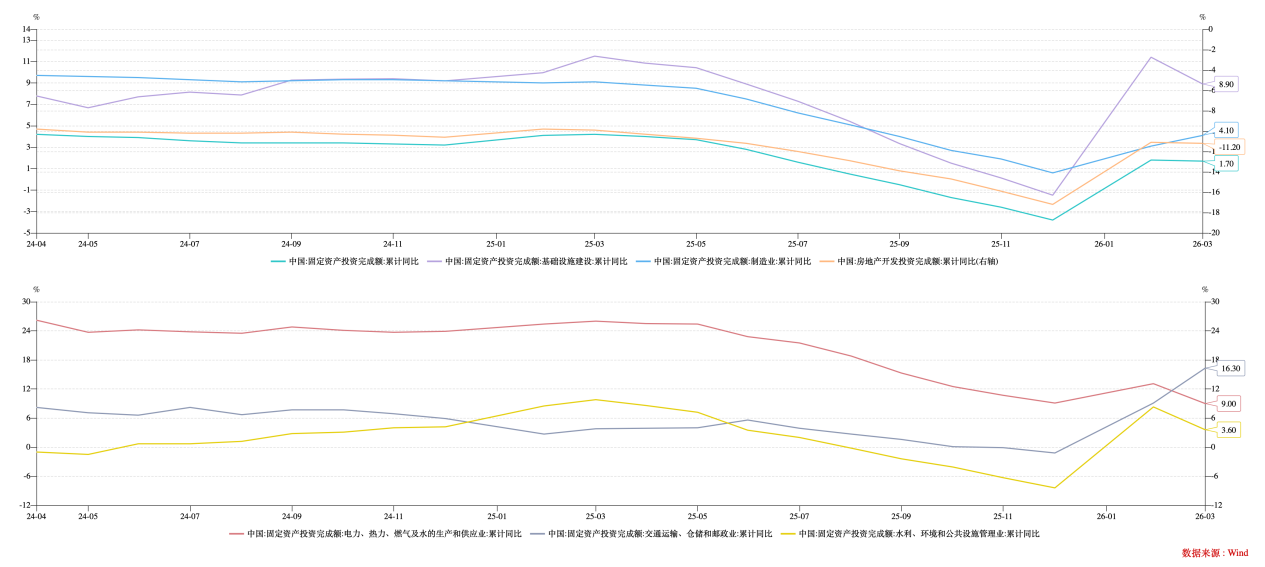

一季度,全国固定资产投资(不含农户)102,708亿元,同比增长1.7%;扣除价格因素影响,同比增长2.6%。一季度,制造业投资同比增长4.1%,增速比1—2月份加快1.0个百分点,比全部投资高2.4个百分点;拉动全部投资增长1.0个百分点。其中,装备制造业投资增长5.2%,增速比1—2月份加快1.2个百分点,拉动全部制造业投资增长2.6个百分点。随着超长期特别国债和地方政府专项债的发行使用加快,“两重”项目开工建设有序推进,基础设施投资较快增长。一季度,基础设施投资同比增长8.9%,增速比全部投资高7.2个百分点;拉动全部投资增长2.7个百分点。其中,航空运输业投资增长43.3%,水上运输业投资增长34.1%,信息传输业投资增长29.6%。一季度,高技术制造业投资同比增长5.2%,增速比1—2月份加快2.3个百分点。其中,计算机及办公设备制造业投资增长28.3%,航空、航天器及设备制造业投资增长19.0%,电子及通信设备制造业投资增长6.6%。

1—3月份,全国房地产开发投资17,720亿元,同比下降11.2%,降幅比1—2月份扩大0.1个百分点;其中住宅投资13531亿元,下降11.0%,降幅扩大0.3个百分点。1—3月份,房地产开发企业到位资金20,524亿元,同比下降17.3%。其中,国内贷款3,419亿元,下降23.7%;自筹资金7,762亿元,下降5.3%;定金及预收款5,858亿元,下降20.1%;个人按揭贷款2,204亿元,下降34.6%。

数据来源:WIND,中豫信增整理

(二)资金情况

本周公开市场共有35亿元7天期逆回购、6,000亿元6M期买断式逆回购到期,央行累计开展了30亿元7天期逆回购、5,000亿元6M期买断式逆回购操作以及2,000亿元国库现金1个月定存,全周实现净回笼995亿元。

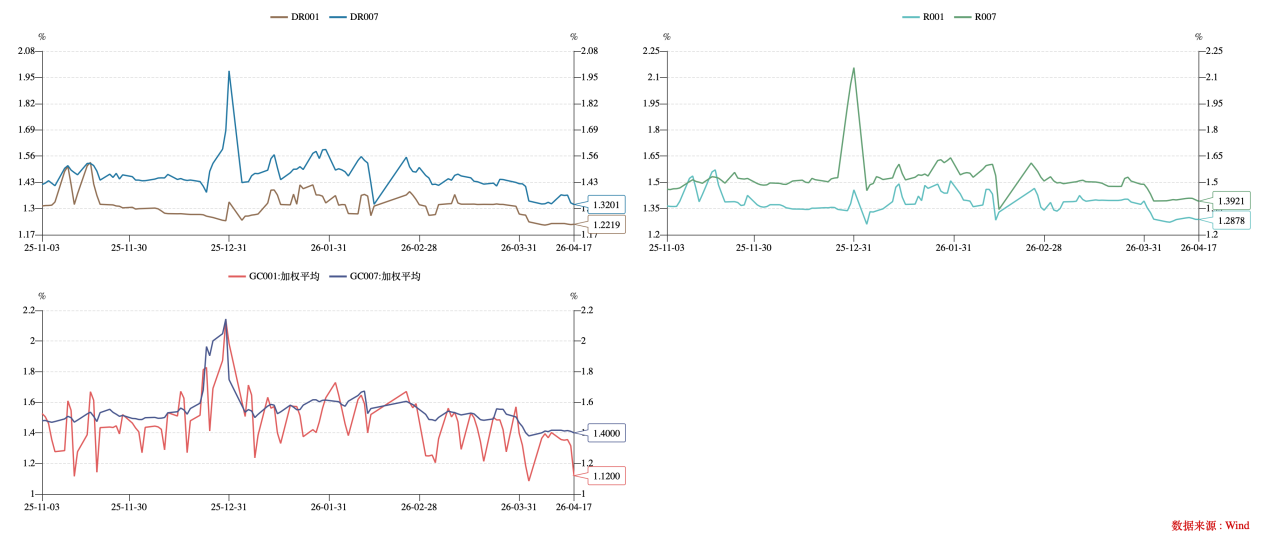

本周资金面依旧保持宽松,本周逆回购操作均为5-10 亿元的“地量”规模,且均为“全额满足一级交易商需求”,短端流动性极度宽松,银行体系超额准备金充足,机构对央行短期资金的需求极低,无需央行大规模投放即可满足日常备付。DR007持续运行在政策利率下方,资金面处于“供过于求”的宽松状态。央行通过买断式逆回购及国库现金定存两类中长期工具定向投放,体现了对跨季流动性的提前呵护。

数据来源:WIND,中豫信增整理

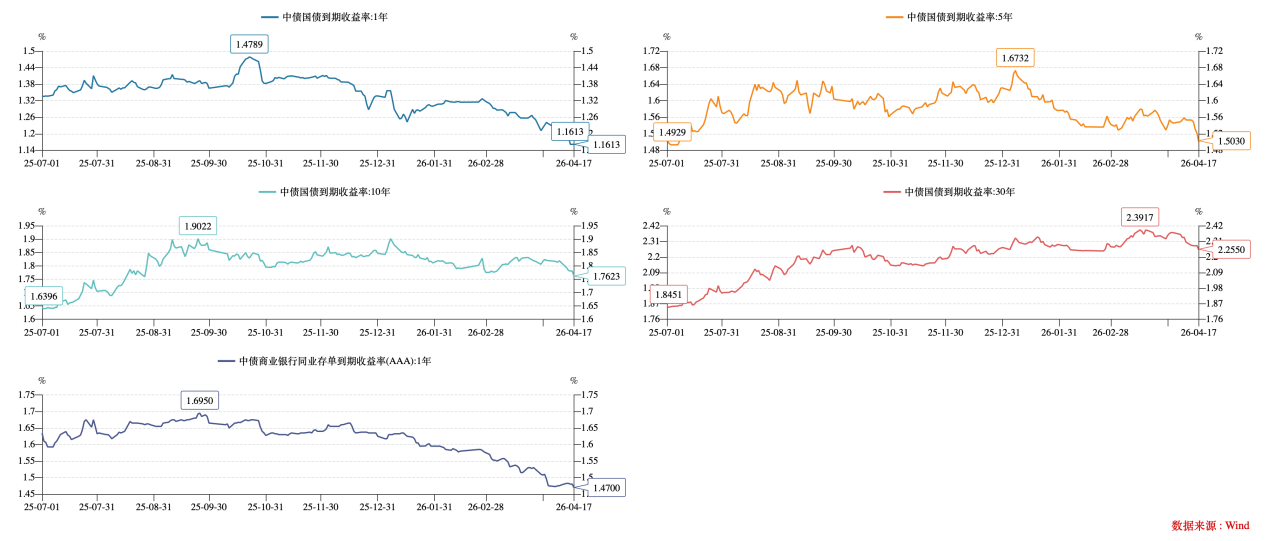

利率债方面,本周收益率继续下行狂奔,4月以来30年中债国债收益率已下行11BP,超长端市场优于中短端。截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.16%、1.50%、1.76%、2.25%,较上周分别变动-5BP、-5BP、-5BP、-6BP。截至4月17日,30Y-10Y利差48.77BP,处于近三年95.03%分位,较上周缩窄0.5BP。

数据来源:WIND,中豫信增整理

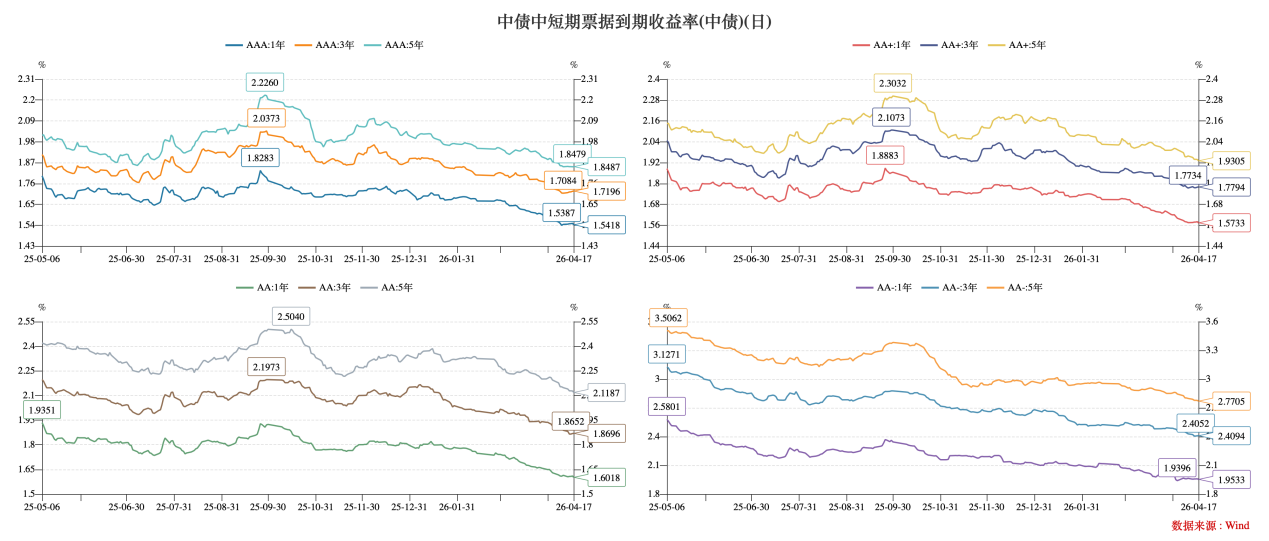

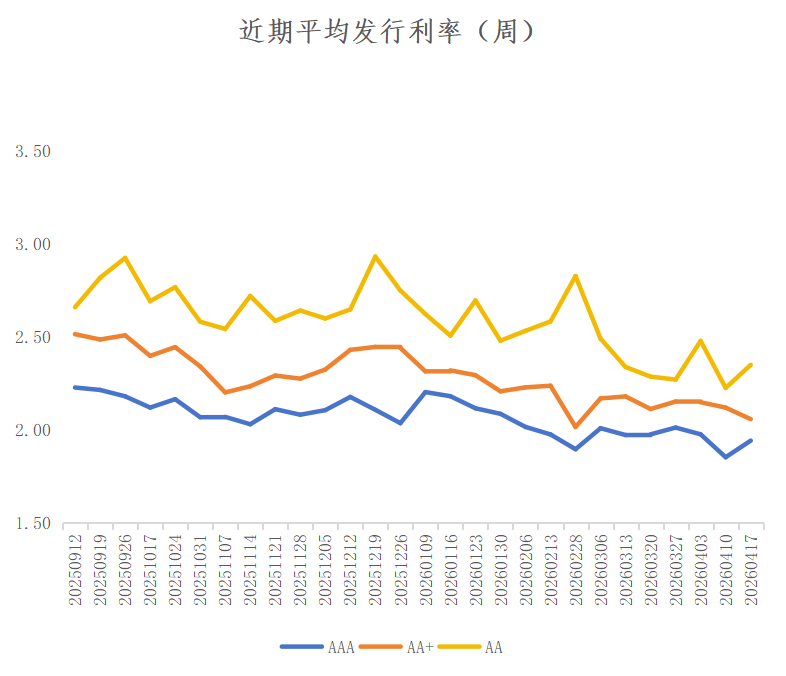

信用债方面,本周信用债收益率低位运行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.54%、1.72%、1.85%,较上周分别变动0BP、+1BP、0BP;AA+评级1Y、3Y及5Y到期收益率收于1.57%、1.78%、1.93%,较上周分别变动0BP、+1BP、-3BP;AA评级1Y、3Y、5Y到期收益率收于1.60%、1.87%、2.12%,较上周分别变动-1BP、-2BP、-3BP。AA(5Y)-AAA(5Y)利差27BP,利差继续压缩,较上周收窄3BP,中低评级5年期保持下行。

数据来源:WIND,中豫信增整理

(三)评级调整情况

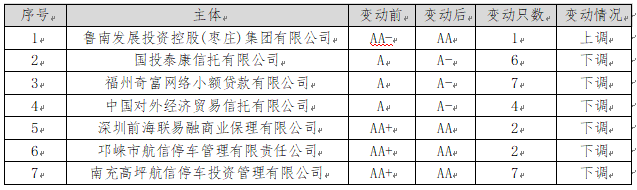

本周主体评级调整的企业有2家,上调主体为山东钢铁。

本周中债隐含评级调整的主体有7家,其中6家为下调。

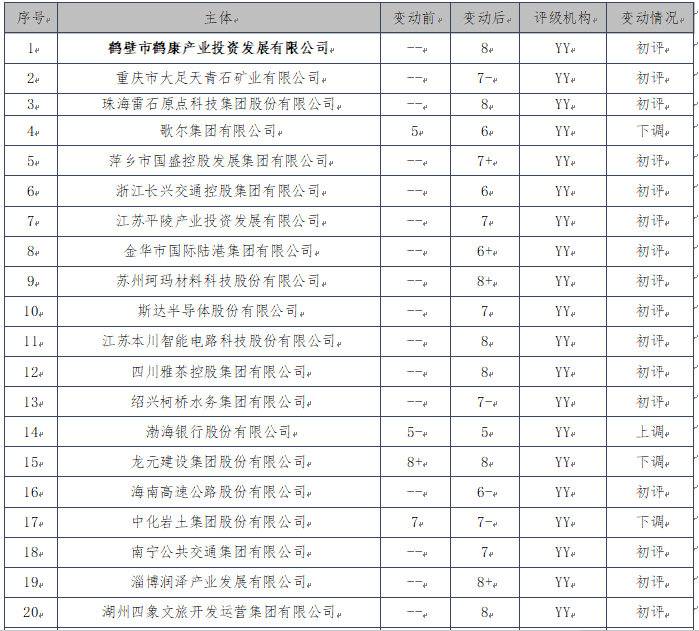

本周YY信评调整涉及30家,其中歌尔股份、龙元建设集团及中化岩土集团涉及评级下调。

二、重要资讯

(一)国内资讯

1.国务院办公厅印发《关于深化投资审批制度改革的意见》。

2026年4月15日,国务院办公厅印发《关于深化投资审批制度改革的意见》(以下简称《意见》),这是在经济复苏关键期推出的一项基础性制度改革,核心目标是通过优化审批流程、明确权责边界、强化风险防控,释放投资活力、扩大有效投资,同时防范地方政府隐性债务风险,为高质量发展提供制度保障。

意见要点:

《意见》提出,优化政府投资项目审批权限配置。按照权责一致、监督有效并与事权相匹配的原则,优化政府投资项目审批权限,厘清中央政府投资项目审批权限和职责边界。加强对重点地区和重点领域政府投资项目的提级论证管理,防范地方政府债务风险。

在严格政府投资项目审批管理方面,《意见》提出,规范实行审批管理的项目范围,对应由政府采取直接投资、资本金注入方式投资和实质性承担偿还责任的项目,严禁违规通过国有企业等以企业投资项目核准或备案形式规避政府投资项目审批;完善项目建设标准和投资概算核定标准体系,严格项目概算约束;实行政府投资项目决策终身负责制。

在提升投资审批效率和促进项目落地方面,《意见》提出,深入推进“固定资产投资项目审批一件事”;进一步精简投资项目报建审批事项,对同一部门并联审批的报建事项实行合并办理;规范项目招标投标管理,严厉打击规避招标、围标串标、弄虚作假等违法违规行为;加强项目建设实施管理,完善投资项目建设实施信息填报等制度。

2.央行外汇局调整银行业境外贷款业务,提升金融机构跨境服务能力。

4月15日,央行、外汇局发布通知,将境内外资银行境外贷款杠杆率由0.5上调至1.5,进出口银行由3上调至3.5,最低余额上限提至100亿元,优化间接贷款管理要求。

数据解读:

这是落实高水平对外开放的具体举措,有助于提升中资银行跨境金融服务能力,支持企业 "走出去"。杠杆率提升既考虑了风险可控,又释放了跨境信贷空间,尤其利好外贸企业和 "一带一路" 项目融资。对汇率而言,适度放宽跨境资金流动有助于人民币汇率双向波动,增强市场韧性。

3.东方证券筹划收购上海证券100%股权,券业并购整合加速。

4月19日,东方证券公告筹划发行A股及支付现金收购上海证券100%股权,股票将于4月20日起停牌,预计不超过10个交易日。

新闻解读:

上海证券成立于2001年,目前在境内设有分支机构80余家,主要分布于上海、浙江、江苏、广东、北京等地。2025年末,上海证券总资产957.7亿元,净资产198.1亿元;2025年实现营业收入34.3亿元,归母净利润13.2亿元。

这是券业"马太效应"加剧的又一案例,头部券商通过并购整合提升资本实力、优化业务布局。收购完成后,东方证券有望在经纪、投行等业务领域实现协同效应,进一步巩固行业地位。对行业而言,并购整合将加速集中度提升,推动券商向"航母级"金融机构迈进。

(二)国际资讯

1.2026年4月16日,二十国集团(G20)在美国华盛顿召开今年首次G20财长和央行行长会议。会议讨论了全球经济形势与展望、应对经济增长障碍、全球失衡等议题。中国人民银行行长潘功胜出席会议并发言,中国人民银行副行长宣昌能参加会议。潘功胜表示,中国经济稳中向好,结构优化,高质量发展取得新成效,金融市场平稳运行,经济发展长期向好的支撑条件和基本趋势没有改变。“十五五”时期,中国将坚持内需主导,实施提振消费政策措施,大力发展服务业,把投资于物和投资于人紧密结合,促进生产率的增长,加快绿色转型和可持续发展,坚定不移推进高水平对外开放,推动高质量发展。中国人民银行将实施好适度宽松的货币政策,以高质量金融服务助力中国式现代化,为全球经济增长贡献中国力量。

2.美联储周三发布的最新褐皮书报告显示,美国大部分地区经济活动近期有所增长,就业情况保持稳定。然而,企业和家庭正持续承受关税政策与能源价格飙升的双重冲击。

报告指出,中东冲突被视为不确定性的主要来源,导致企业在招聘、定价和投资决策上趋于复杂,许多公司采取“观望”姿态。商业前景呈现区域分化,部分辖区保持乐观,而多数地区情绪低落。一位堪萨斯城联储的联系人表示,中低收入家庭“无法靠预算抵消低工资、关税和通胀的影响”。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息551只信用债,发行规模合计4,396.83亿元,较上周2,277.03亿元,增加93.10%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比23.68%、33.81%、28.39%、2.36%和11.66%;主体评级方面,AAA、AA+及AA级分别占比67.59%、17.24%、2.94%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比32.37%、6.81%、35.85%和24.97%。

数据来源:WIND,中豫信增整理

其中,城投债共发行208只,发行规模合计1,414.50亿元,较上周774.64亿元,增加82.60%。品种方面,短融、公司债、中票和定向工具分别占比12.04%、55.05%、26.64%和5.54%;主体评级方面,AAA、AA+及AA级分别占比53.10%、37.72%、7.53%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比16.58%、3.68%、37.01%和42.73%。

城投债发行利率持续低位。AAA、AA+、AA评级主体发行利率较上周分别变动+8.91BP、-6.19BP、+12.41BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债3只,涉及发行人为杭州实业投资集团、广东珠三角轨道交通、厦门国贸集团。

(三)信用事件

本周全国暂无实质违约债券。

四、河南省信用债发行情况

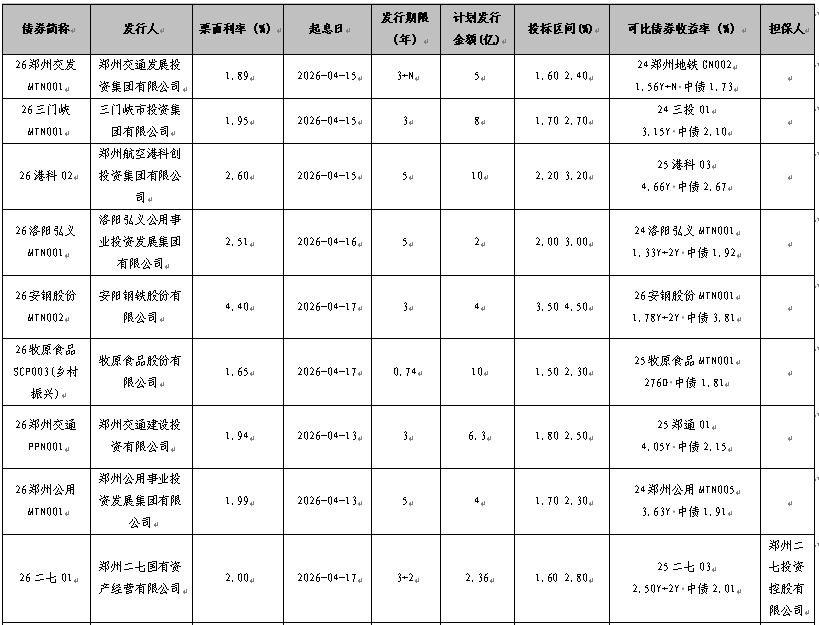

本周河南省9家发行人共发行起息10只信用债,发行规模合计54.02亿元,详情如下:

五、国际债券市场信息

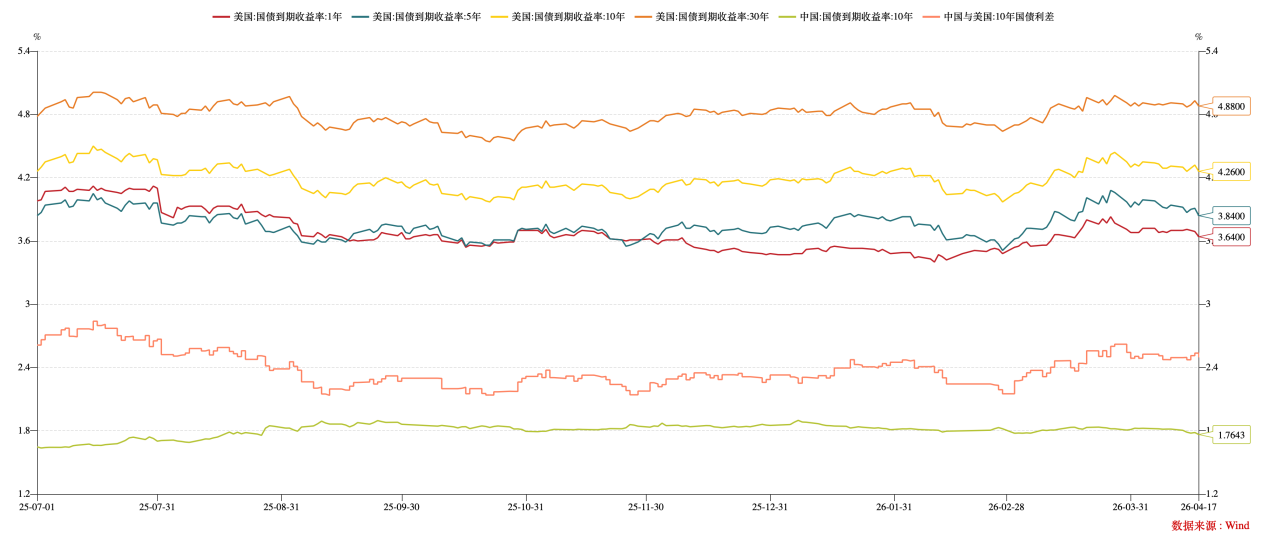

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.64%、3.84%、4.26%、4.88%,较上周分别变动-6BP、-10BP、-5BP、-3BP,各期限普遍下行。10Y美国国债-10Y中国国债到期收益率利差249BP,较上周持平。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债20只。美元债发行13只,金额9亿美元,其中跨境担保6只,5.04亿美元;直接发行7只,3.96亿美元。人民币债发行7只,金额10.41亿元,其中跨境担保5只,8.22亿元;直接发行2只,2.19亿元。

本周国内,资阳发投发行5.71亿元人民币债,期限3年,由重庆三峡担保集团担保发行。

来源:市场公开数据,中豫信增整理