内容摘要:

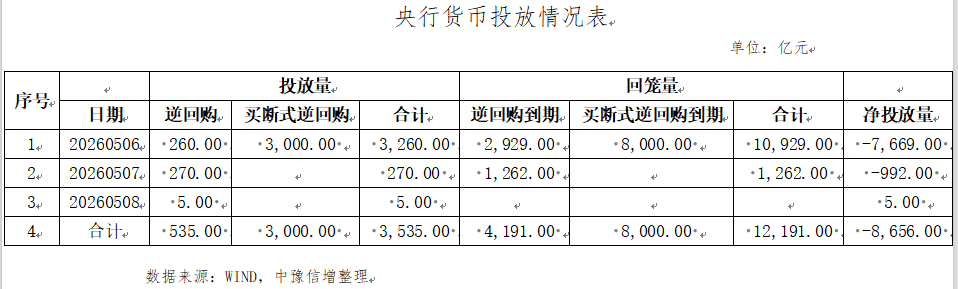

1.本周公开市场共有4,191亿元7天期逆回购、8,000亿元 3 个月期买断式逆回购到期,央行累计开展535亿元7天期逆回购、3,000亿元3个月期买断式逆回购操作,全周实现净回笼8,656亿元。

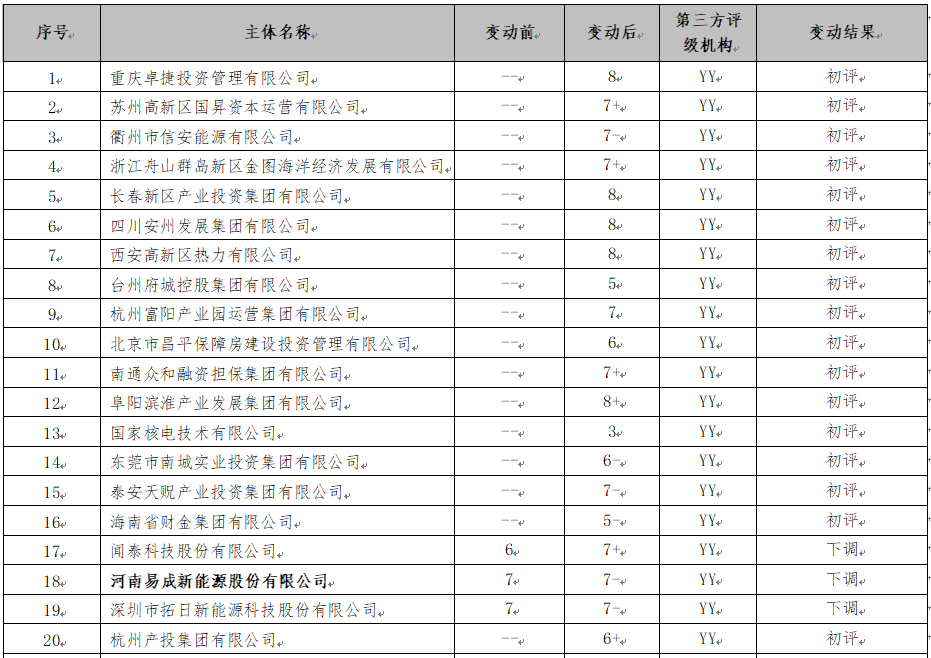

2.本周暂无主体评级调整的企业。本周中债隐含评级调整的主体有5家,其中遵义新浦、天津津融等为上调。本周YY信评调整涉及29家。

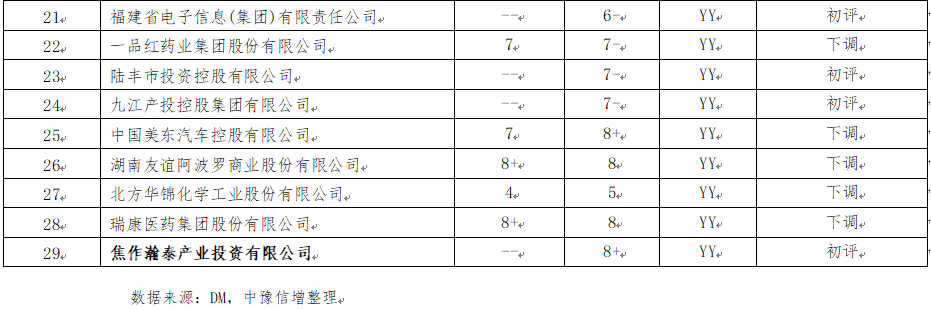

3.本周3个交易日,全国共发行起息147只信用债,发行规模合计1,121.19亿元,较上周3,731.86亿元,减少69.96%。其中,城投债共发行73只,发行规模合计421.49亿元,较上周1,365.33亿元,减少69.13%。本周河南省10家发行人共发行起息10只信用债,发行规模合计48.5亿元。

4.本周全国暂无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债10只。其中人民币债发行中,有102亿元为中国宏桥集团有限公司在境外发行的、以离岸人民币计价、美元结算、零息、可转H股的可转债。

一、宏观情况

(一)宏观数据

1.2026年4月进出口数据发布。

5月9日,海关总署公布4月进出口数据,出口(以美元计价)同比14.1%、预期7.1%、前值2.5%;进口(以美元计价)同比25.3%、预期14%、前值27.8%。

数据解读:

4月进出口数据的关键特征呈现出“出口强势领跑、进口持续高增、结构不断优化”的鲜明态势,内外需共振发力推动外贸高质量发展。

出口端表现尤为亮眼,在AI算力链爆发与新能源产业高景气的双重驱动下,高技术产品成为核心增长引擎,其中集成电路出口同比激增99.6%,机电产品、汽车出口分别增长 20.3%和44.2%,“新三样”(电动车/锂电/光伏)出口延续高增势头;同时,市场布局持续多元化,对美出口实现11个月来首次正增长,同比提升11.3%,关税影响逐步弱化、订单回流效应显现,对欧盟、东盟、非洲等主要市场出口也均保持双位数增长,叠加去年同期低基数及中东冲突缓和、航运恢复带来的积压订单集中释放,进一步助推出口增速大幅回升。

进口端延续高增态势,同比增长25.3% ,且连续多月显著高于出口增速,清晰折射出国内内需持续回暖,消费与制造业补库需求稳步回升;进口结构同步升级,集成电路、高端设备等高技术产品进口高增,体现出产业升级与AI产业链扩张的刚性需求,同时原油、铁矿、铜等大宗商品进口量价齐升,叠加汇率因素影响,共同支撑进口额维持高位,整体呈现“量价齐升、结构优化”的良好格局。

(二)资金情况

本周公开市场共有4,191亿元7天期逆回购、8,000亿元 3 个月期买断式逆回购到期,央行累计开展535亿元7天期逆回购、3,000亿元3个月期买断式逆回购操作,全周实现净回笼8,656亿元。

本周共3个交易日,月初资金需求偏弱阶段,央行结合前期流动性较为充裕的环境,通过缩量续作中长期工具、灵活开展短期逆回购进行削峰填谷,银行间市场资金面整体保持平稳宽松,资金利率低位运行、波动可控,市场预期稳定;DR007围绕1.37%附近窄幅震荡,低于政策利率水平,体现央行在保持流动性合理充裕的同时,适度引导资金利率向政策利率回归,流动性管理精准、节奏平稳。

数据来源:WIND,中豫信增整理

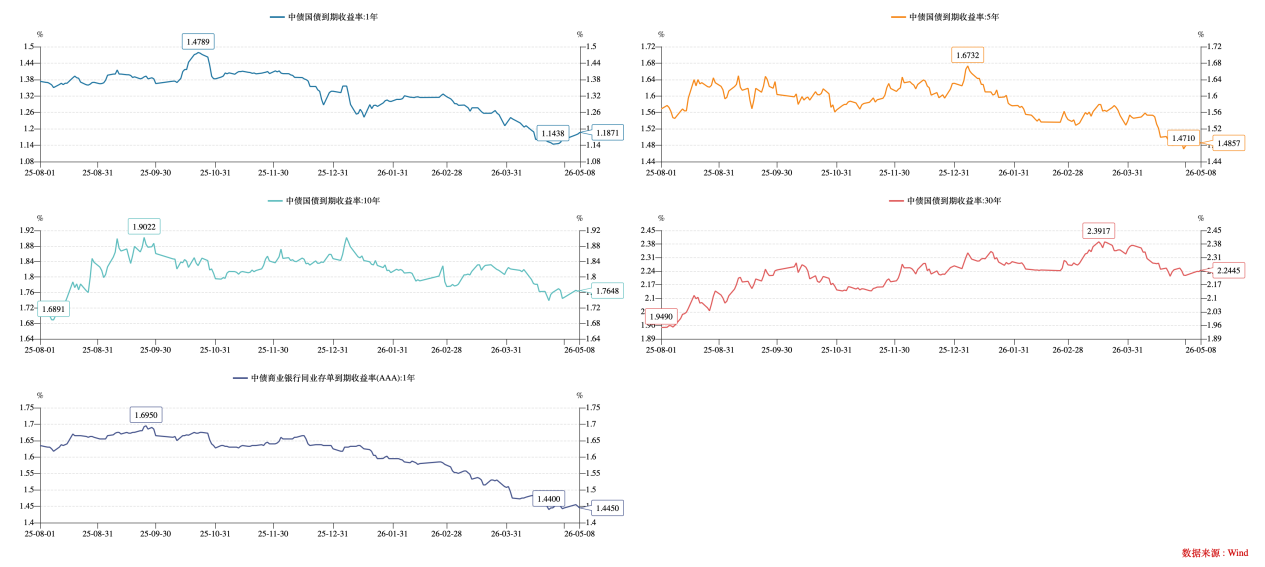

利率债方面,本周市场呈现整体窄幅震荡走势,机构情绪由谨慎偏空逐步转向观望均衡。节后首个交易日受央行大额净回笼、权益市场走强及超长债供给扰动影响,利率债普遍走弱,国债期货全线收跌,短端平稳,但10年期国债、30年期国债等关键期限收益率小幅上行,交易盘出现阶段性止盈操作;后两个交易日随着资金面持续宽松、市场对流动性预期逐步平稳,债市有所修复,收益率小幅回落,市场波动明显收敛。

截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.19%、1.49%、1.76%、2.25%,较上周分别变动+3BP、+1BP、+1BP、+3BP。截至5月8日,30Y-10Y利差48.07BP,处于近三年94.34%分位,较上周小幅走阔。

数据来源:WIND,中豫信增整理

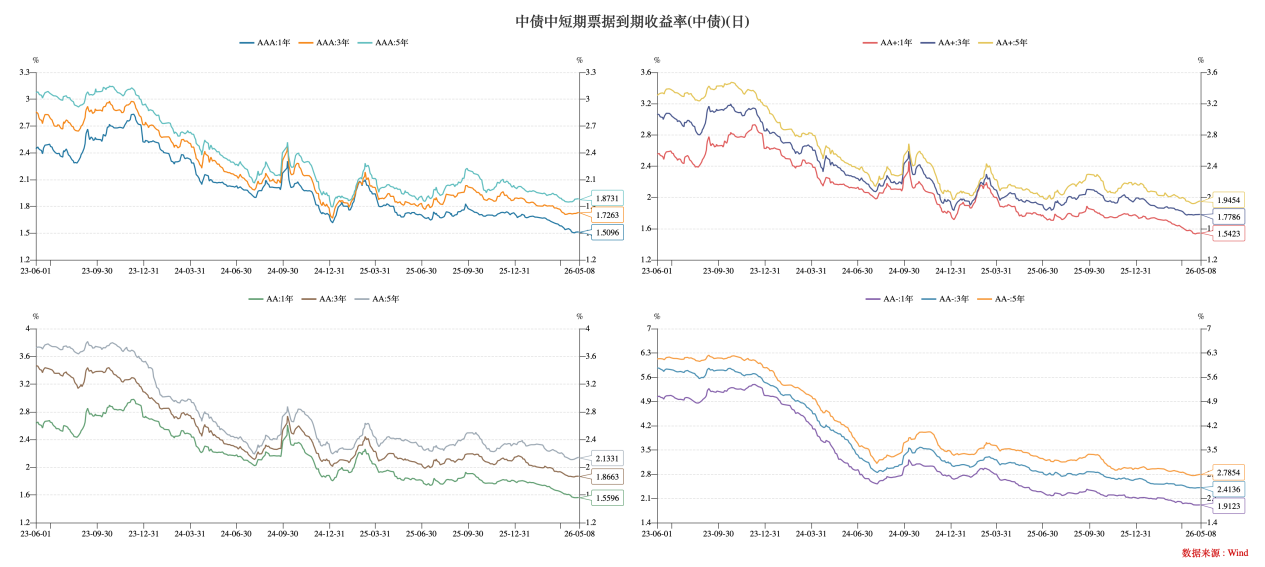

信用债方面,本周信用债收益率继续低位震荡。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.51%、1.73%、1.87%,较上周分别变动0BP、+1BP、+1BP;AA+评级1Y、3Y及5Y到期收益率收于1.54%、1.78%、1.94%,较上周分别变动0BP、0BP、0BP;AA评级1Y、3Y、5Y到期收益率收于1.56%、1.87%、2.13%,较上周分别变动0BP、0BP、0BP。AA(5Y)-AAA(5Y)利差26BP,利差较上周走阔1BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周暂无主体评级调整的企业。

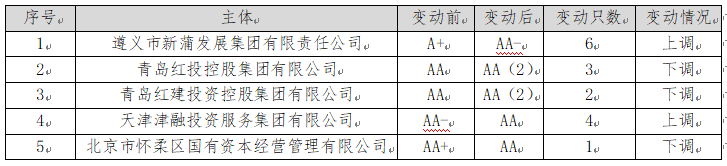

本周中债隐含评级调整的主体有5家,其中遵义新浦、天津津融等为上调。

本周YY信评调整涉及29家。

二、重要资讯

(一)国内资讯

1.央行公布4月各项工具流动性投放情况。

5月7日,中国人民银行公布2026年4月中央银行各项工具流动性投放情况。数据显示,4月,中期借贷便利(MLF)净投放-2,000亿元,抵押补充贷款(PSL)净投放-2,000亿元,其他结构性货币政策工具净投放3,667亿元。公开市场业务方面,4月,公开市场国债买卖净投放400亿元,中央国库现金管理净投放1,300亿元,7天期逆回购净投放-3,316亿元,其他期限逆回购净投放-4,000亿元。

数据解读:

两个期限品种买断式逆回购操作的续作规模均有所缩量,3个月期缩量3,000亿元,6个月期缩量1,000亿元,合计净回笼4,000亿元,延续了3月的净回笼态势,且规模从3月的2,500亿元进一步扩大。不仅是买断式逆回购,4月中期借贷便利(MLF)也净回笼2,000亿元。两者合计,4月中短期流动性累计净回笼达6,000亿元。

招联首席经济学家董希淼分析,1月至2月央行通过各类工具净投放高达2.05万亿元的中长期流动性,为金融市场注入较为充裕的资金。而一季度信贷投放较为温和,4月信贷进入传统“小月”,以及政府债券发行节奏偏慢,导致资金面较为宽松,主要市场利率也处于低位。因此,央行主动进行“削峰填谷”操作,旨在引导市场资金价格合理回归。央行货币政策支持性立场未变,适度宽松的政策基调未变,央行货币政策工具箱依然充裕。4月28日中共中央政治局会议要求,增强货币政策前瞻性灵活性针对性,保持流动性充裕。

2.河南党刊发文:当前融资平台市场化转型存在经营性资产基础偏弱、功能定位不够准确、金融服务供给适配不足等重点问题。

发文重点:

经营性资产基础偏弱,自主造血能力仍需巩固。多数平台资产以公益性/准公益性资产(市政道路、管网、保障房、未盘活土地)为主,可确权、可收费、可变现的经营性资产占比低,普遍存在“规模大、现金流弱、变现难”特征。资产质量差:大量资产无稳定收费权、收益率低、流动性弱,难以形成持续经营性现金流;盘活能力弱:土地、房产、公用事业资源“沉睡”,缺乏市场化运营机制与专业团队,资产证券化、REITs 等工具运用不足;历史包袱重:公益性项目沉淀债务多、补贴机制不清晰,进一步挤压经营性空间。

部分平台功能定位不够准确,政企关系仍需明晰。长期以来平台“政府融资工具”属性强、市场化经营主体属性弱 ,转型中普遍出现“定位摇摆、主业不清、治理虚化”。政企不分:仍承担大量政府指令性项目(基建、公益),决策受行政干预,市场化决策机制缺失;主业散乱:既做融资、又做基建、还搞地产/贸易,无清晰核心主业,市场竞争力弱;治理虚化:形式上改制,但“一套人马、多块牌子”,内控、风控、考核机制仍按行政化管理,缺乏市场化激励约束。

金融服务供给适配不足:“融资端收紧、产品端错配、服务端滞后”。金融体系对平台转型的支持力度、产品结构、服务能力与平台实际需求严重不匹配,呈现“融资难、融资贵、工具少、服务弱”。融资渠道收紧:隐性债务管控下,银行信贷、非标融资受限,市场化融资门槛提高、成本上行财新网;产品结构错配:现有产品(流贷、非标、传统城投债)重融资、轻经营,缺乏匹配经营性资产的长期限、低成本、结构化工具(如经营性 ABS、REITs、产业基金);服务能力滞后:金融机构对平台资产梳理、现金流搭建、治理完善、转型规划的综合顾问服务不足,多停留在“做业务”而非“帮转型”;区域分化明显:省级/市级优质平台易获支持,区县级弱主体融资更难、成本更高,转型分化加剧。

(二)国际资讯

1.美国劳工统计局周五公布的最新数据显示,4月非农就业人数增加11.5万人,虽然较3月异常强劲的18.5万人大幅回落,但显著超过了市场预期的6.5万人,这也是美国就业岗位近一年来首次实现连续两个月增长。失业率则连续两个月维持在4.3%不变,进一步印证了在劳动力增长有限的背景下,仅需温和的就业增长即可保持就业市场稳定。相比之下,通胀问题却依然顽固,市场观点认为,美联储短期政策重心将继续锚定通胀,进一步转向鹰派立场,并更愿意在较长时间内维持当前利率水平。

2.根据美国经济分析局(BEA)最新数据,截至3月31日,公众持有的联邦债务总额达31.27万亿美元,而此前12个月的名义GDP约为31.22万亿美元,债务与GDP之比升至100.2%。这是自二战结束以来,美国国债首次在非战争时期超过经济总量。

三、全国债券市场情况

(一)发行情况

本周3个交易日,全国共发行起息147只信用债,发行规模合计1,121.19亿元,较上周3,731.86亿元,减少69.96%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比21.25%、32.89%、33.68%、3.35%和6.83%;主体评级方面,AAA、AA+及AA级分别占比63.21%、23.71%、6.25%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比30.31%、6.63%、38.21%和24.85%。

数据来源:WIND,中豫信增整理

其中,城投债共发行73只,发行规模合计421.49亿元,较上周1,365.33亿元,减少69.13%。品种方面,短融、公司债、中票和定向工具分别占比11.91%、41.36%、32.07%和12.34%;主体评级方面,AAA、AA+及AA级分别占比35.40%、45.66%、16.61%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比18.48%、3.03%、35.15%和43.34%。

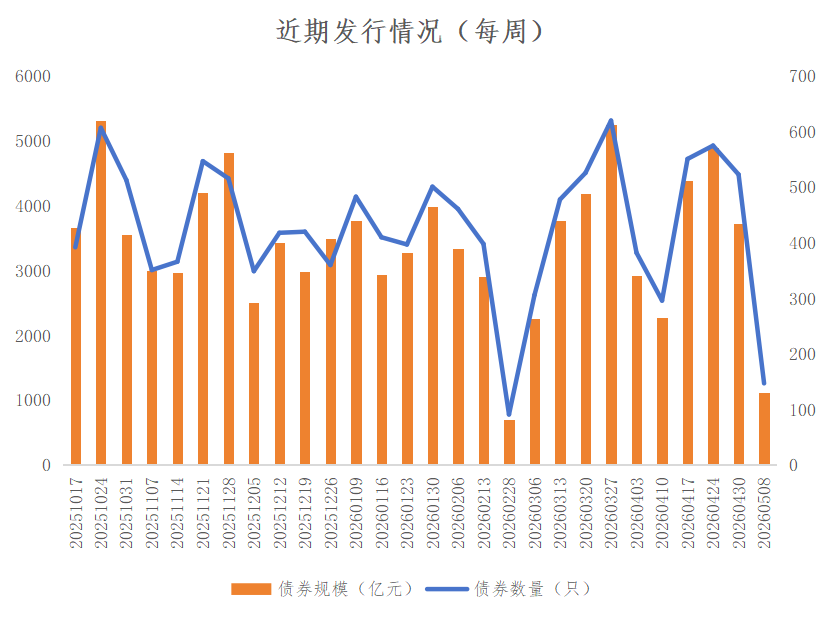

城投债发行利率持续低位。AAA、AA+、AA评级主体发行利率较上周分别变动-13.9BP、-12.79BP、+10.10BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国暂无取消发行信用债。

(三)信用事件

本周湖北天乾资产管理有限公司“20天乾02”未按时兑付本息,逾期本金10.5亿元。

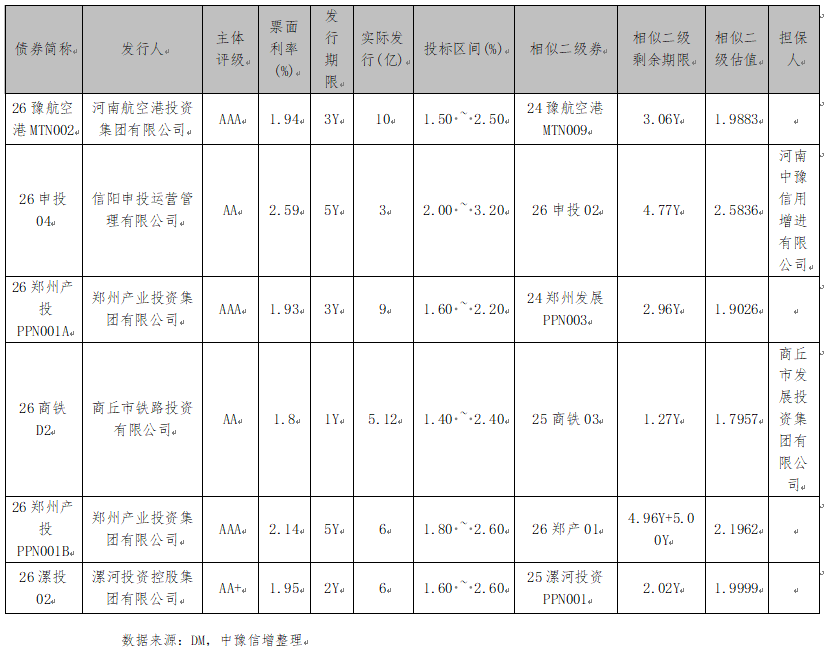

四、河南省信用债发行情况

本周河南省10家发行人共发行起息10只信用债,发行规模合计48.5亿元,详情如下:

五、国际债券市场信息

(一)美国国债收益率走势

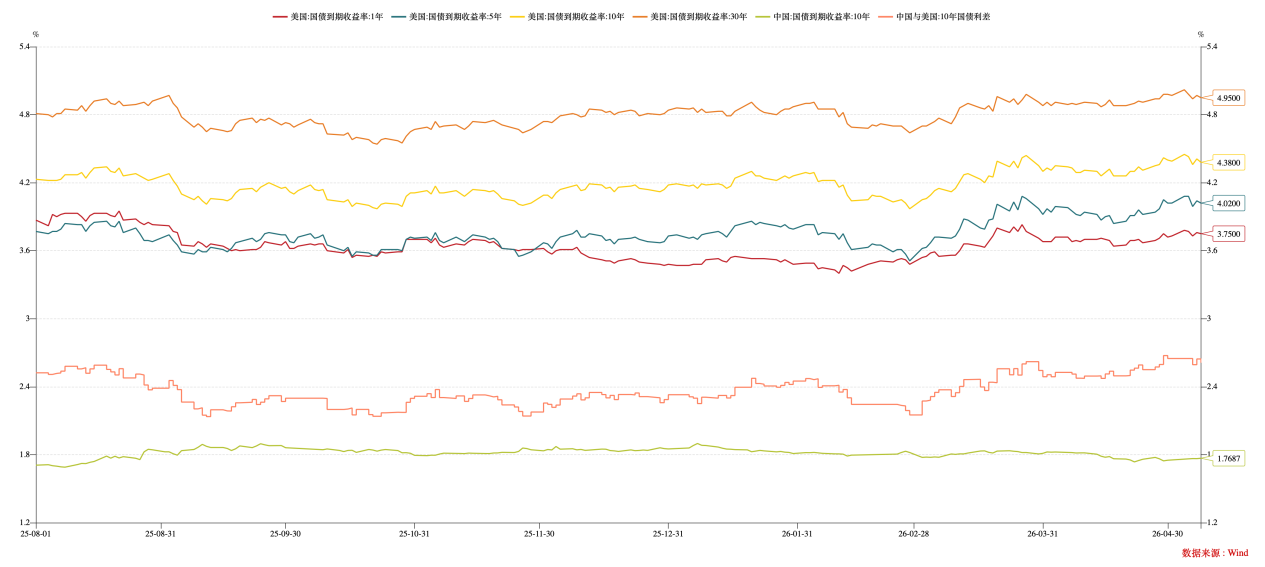

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.75%、4.02%、4.38%、4.95%,较上周分别变动+2BP、+0BP、-1BP、-2BP。10Y美国国债-10Y中国国债到期收益率利差261BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债10只。美元债发行7只,金额3.01亿美元,其中跨境担保4只,1.88亿美元;直接发行3只,1.13亿美元。人民币债发行3只,金额124亿元,其中102亿元为中国宏桥集团有限公司在境外发行的、以离岸人民币计价、美元结算、零息、可转H股的可转债,期限约1年,转股价43.90港元(截至5月8日港股“中国宏桥”收盘价34港元),由中国宏桥投资有限公司跨境担保。跨境担保7只,45.54亿元;直接发行6只,77.99亿元。

本周无城投企业发行境外债。

来源:市场公开数据,中豫信增整理