内容摘要:

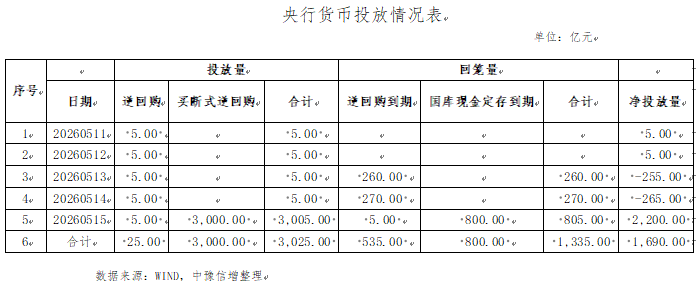

1.本周公开市场共有535亿元7天期逆回购、800亿元国库现金定存到期,累计开展了25亿元7天期逆回购、3,000亿元6M期买断式逆回购操作,全周实现净投放1,690亿元。

2.本周主体评级调整的企业有2家,上调主体为平安点创国际融资租赁有限公司。本周中债隐含评级调整的主体有2家,其中重庆九黎旅游控股为上调。本周YY信评调整涉及27家。

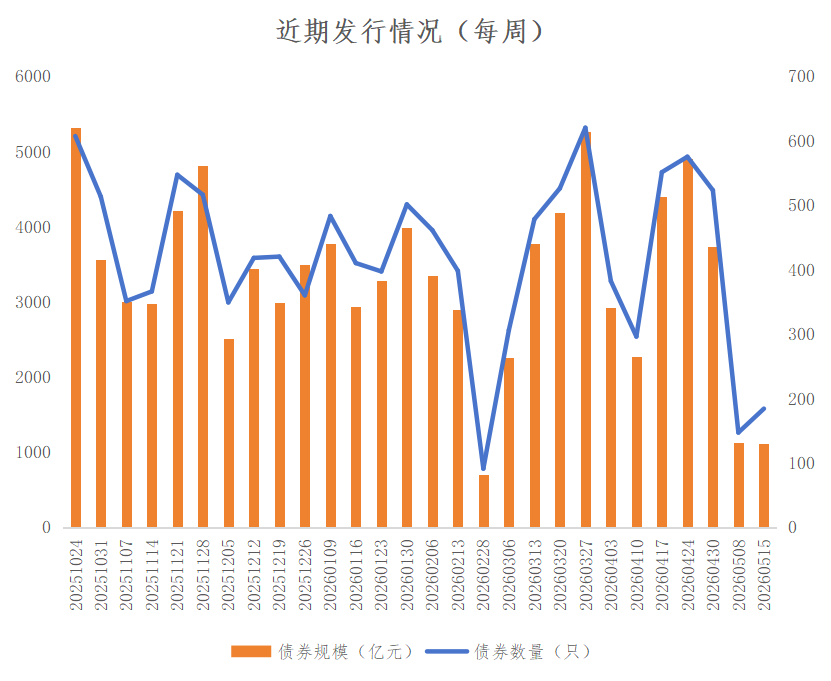

3.本周全国共发行起息184只信用债,发行规模合计1,110.33亿元,较上周1,121.19亿元,减少0.97%。其中,城投债共发行73只,发行规模合计503.69亿元,较上周421.49亿元,增加19.50%。本周河南省5家发行人共发行起息6只信用债,发行规模合计38.88亿元。

4.本周全国取消发行信用债1只,涉及发行人为大唐资本。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债21只。其中120亿元为中国香港特区政府发行的20-30年期人民币基建债券(高级无抵押)。

一、宏观情况

(一)宏观数据

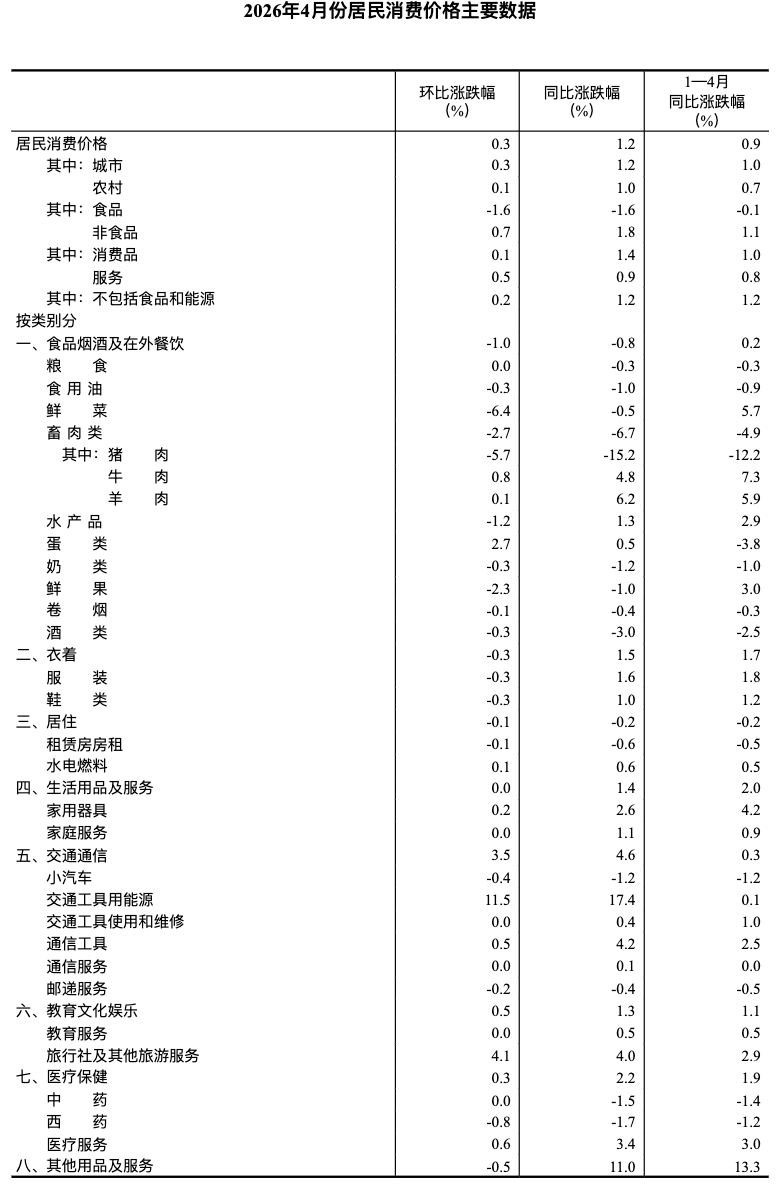

1.国家统计局发布2026年4月通胀数据CPI和PPI指数。

2026年4月份,全国居民消费价格(CPI)同比+1.2%(前值+1.0%)。其中,城市+1.2%(前值+1.1%),农村+1.0%(前值+0.9%);食品价格-1.6%(前值+0.3%),非食品价格+1.8%(前值+1.2%);消费品价格+1.4%(前值+1.3%),服务价格+0.9%(前值+0.8%)。核心CPI(剔除食品和能源)同比+1.2%(前值+1.1%)。

4月份,CPI环比+0.3%(前值-0.7%)。其中,城市+0.3%(前值-0.7%),农村+0.1%(前值-0.7%);食品价格-1.6%(前值-2.7%),非食品价格+0.7%(前值-0.3%);消费品价格+0.1%(前值-0.9%),服务价格+0.5%(前值-0.4%)。

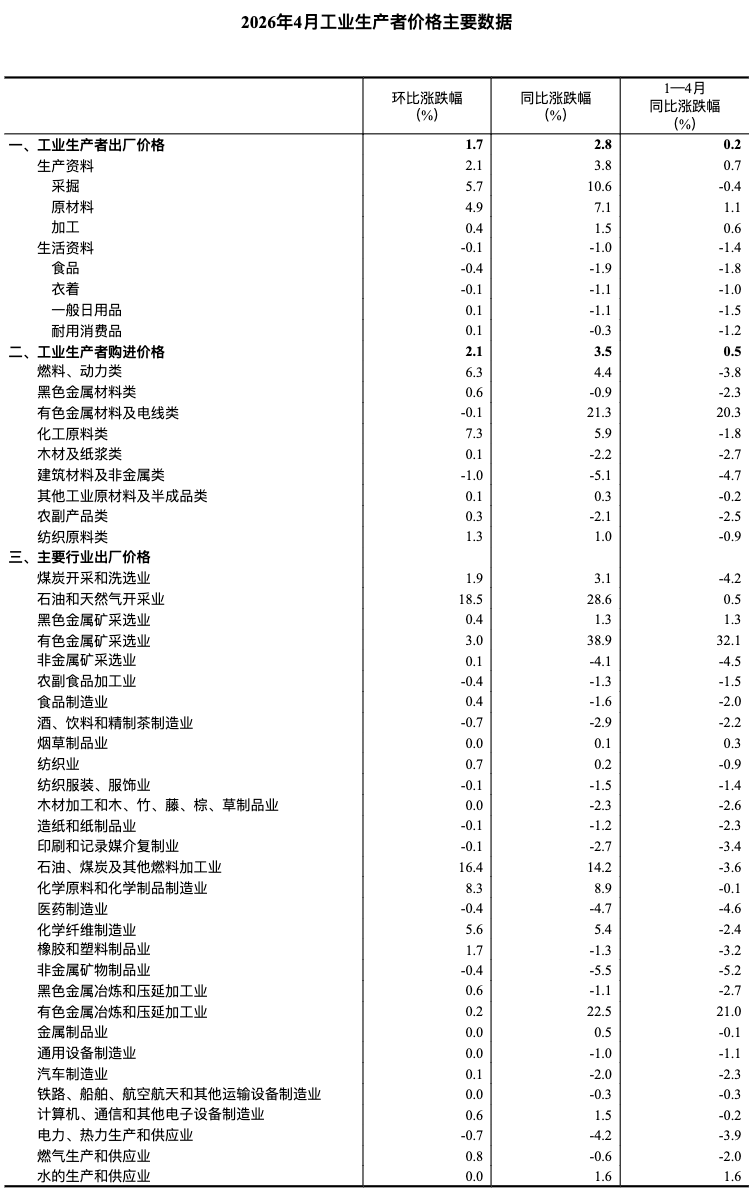

4月份,全国工业生产者出厂价格(PPI)同比+2.8%(前值+0.5%),涨幅显著扩大;环比+1.7%(前值+1.0%),涨幅比上月扩大0.7个百分点。工业生产者购进价格(PPIRM)同比+3.5%(前值+0.8%),环比+2.1%(前值+1.2%)。

数据解读:

4月通胀呈现“CPI温和回升、PPI涨幅大幅扩大”的结构性分化特征:CPI同比从3月+1.0%回升至+1.2%、环比从-0.7%转为+0.3%,由能源价格反弹与假期服务需求回暖共同拉动;PPI同比从+0.5%飙升至+2.8%、环比+1.7%,续创年内新高,输入性通胀与国内工业需求修复形成强共振。整体通胀温和抬升但结构失衡,消费端修复偏弱、生产端热度上行,对债市形成“CPI温和支撑、PPI上行扰动”的震荡格局。

4月CPI同比+1.2%(前值+1.0%),小幅回升主因非食品价格走强,食品价格则持续拖累。食品价格同比-1.6%(前值+0.3%),猪肉价格同比-15.2%、降幅扩大,鲜菜鲜果季节性回落,共同拉低食品项增速;非食品价格同比+1.8%(前值+1.2%),国际原油上涨带动国内能源价格同比走高,清明节与“五一”假期前置提振出行服务(机票、住宿、旅游)价格,推动服务价格同比+0.9%。核心CPI同比+1.2%,连续2个月回升,服务消费边际改善但非必需消费复苏仍偏温和,内需修复力度仍显不足。

数据来源:国家统计局官网,中豫信增整理

PPI同比涨幅大幅扩大,输入性通胀与国内需求修复双轮驱动,生产端通缩压力完全消退、通胀预期快速升温。4月国际大宗商品价格持续走强,原油、有色金属价格大幅上涨,石油和天然气开采业、有色金属冶炼及压延加工业同比分别增长28.6%、22.4%,成为PPI上行的核心推手;国内工业与基建需求持续回暖,黑色金属冶炼、电力热力生产价格环比回升,基建投资与制造业复工复产拉动工业品需求。PPI大幅转正标志着工业企业盈利预期显著修复,上游行业利润改善明显,但中下游行业面临成本上升与终端需求偏弱的挤压,利润分化加剧,需警惕上游涨价向中下游传导不畅引发的经营压力。

数据来源:国家统计局官网,中豫信增整理

CPI温和回升反映内需边际改善但仍偏弱,PPI大幅上行体现工业修复与输入性通胀压力增强,经济复苏呈现“生产强、消费弱、外需与投资强、内需弱”的结构性特征。对债市而言,CPI温和抬升未改变宽松货币环境基础,利率债估值仍有支撑;但PPI超预期上行引发输入性通胀预期升温,短期压制债市情绪,利率波动加剧,需持续跟踪油价走势与中下游价格传导节奏。

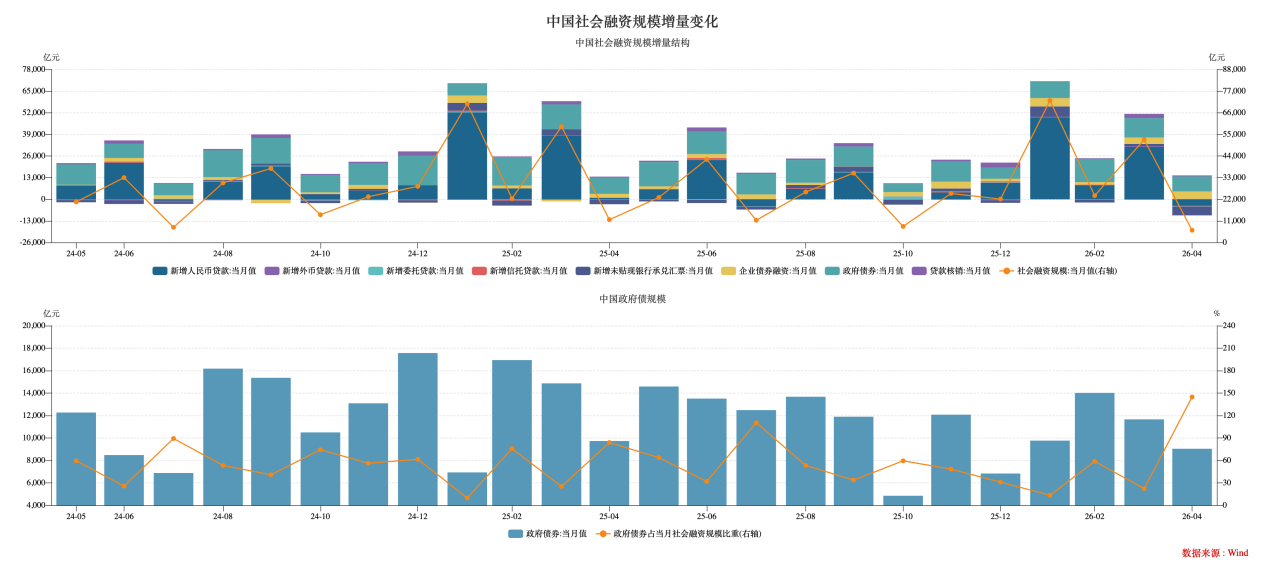

2.央行发布2026年4月金融数据。

2026年5月14日,央行公布2026年4月金融数据。4月,新增社融0.62万亿元(前值5.23万亿元),同比少增5,354亿元;金融机构口径新增人民币贷款-100亿元(前值 2.99万亿元;含对非银金融机构贷款),同比少增2,900亿元。

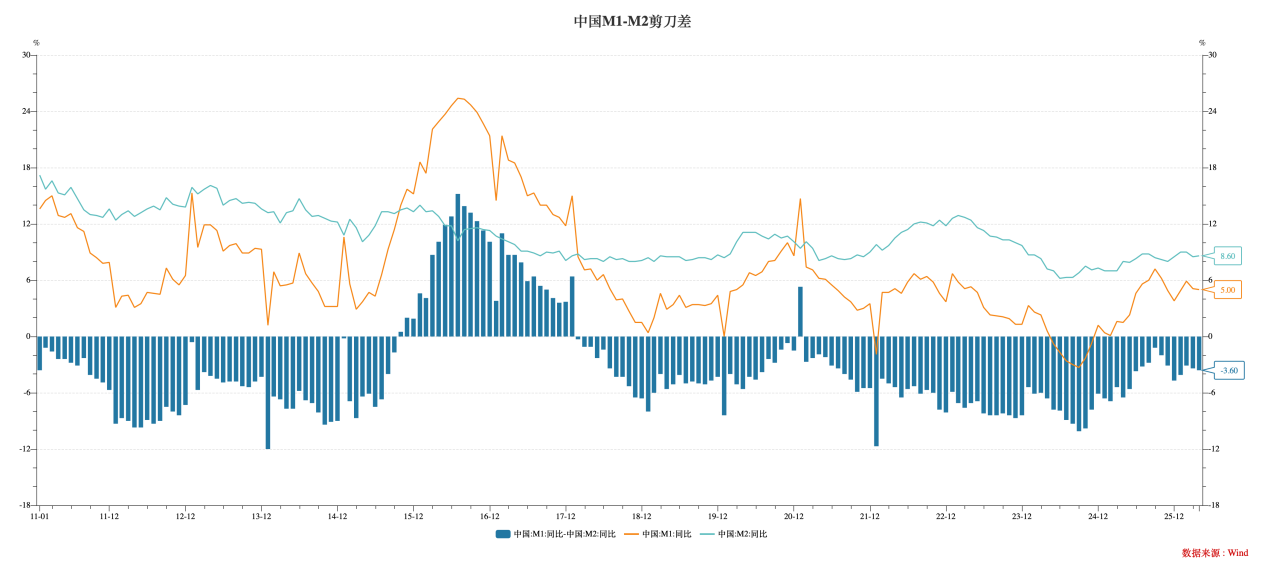

4月M1同比增5.0%(前值5.1%),M2同比增8.6%(前值8.5%)。

数据解读:

4月新增社融0.62万亿元,环比大幅回落88.1%(前值 5.23万亿元),同比少增5,354亿元,在连续三个月同比多增后转为同比少增。

4月社融增量创年内新低,主因信贷投放收缩与政府债券发行节奏放缓。前4个月政府债券净融资同比少增约4,000亿元,国债与地方债发行节奏阶段性调整,拖累社融总量。住户贷款持续走弱,居民购房与消费意愿不足,信贷需求疲软态势未改。

结构方面,前4个月,企业债券融资同比多增约7,400亿元,非金融企业境内股票融资同比多增655亿元,直接融资成为社融重要支撑。委托贷款降幅扩大,信托贷款小幅回暖,非标融资环境仍偏弱。4月末,社融存量增速降至7.8%(上月7.9%),融资增速放缓凸显实体经济内生动力不足,稳增长政策仍需持续发力,债券市场利率或维持低位震荡。

数据来源:WIND,中豫信增整理

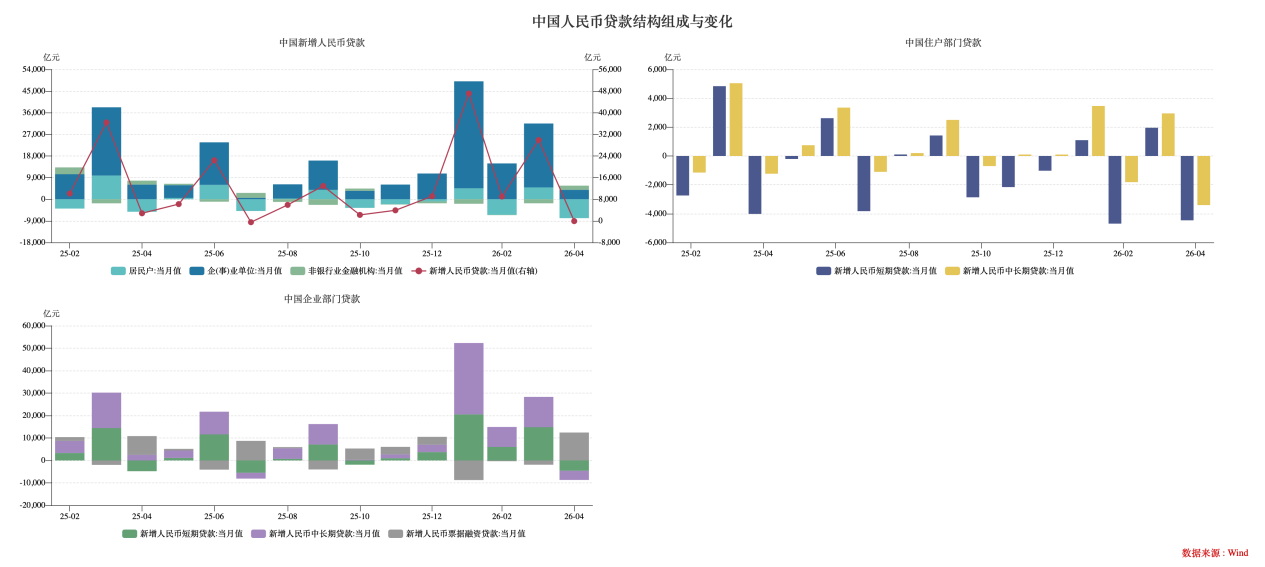

4月新增人民币贷款-100亿元,环比由正转负(前值 2.99万亿元),同比少增2,900亿元。对公贷款(剔除票据融资)同比少增约1,500亿元,企业短期及中长期贷款数据分别为-4,600亿元、-4,100亿元;居民短期贷款及中长期贷款数据分别为-4,462亿元、-3,408亿元,同比分别少增约443亿元、2,100亿元。房地产销售回暖未有效传导至信贷端,居民部门融资需求持续低迷。信贷收缩反映实体经济融资意愿不足,企业投资与居民消费信心偏弱,后续政策需聚焦提振房地产市场、促进消费复苏,稳定信贷投放节奏。

数据来源:WIND,中豫信增整理

4月末M2余额353.04万亿元,同比增长8.6%,较上月回升0.1个百分点。M1余额114.58万亿元,同比增长5.0%,较上月回落0.1个百分点。M1-M2剪刀差扩大至-3.6个百分点,创年内新高。

M2回升主因非银存款大幅多增,权益市场活跃度提升带动资金回流金融体系,叠加财政存款投放,对冲信贷派生放缓影响。M1持续回落,一方面企业活期存款向定期存款转化,经营活力偏弱;另一方面房地产销售回款节奏放缓,企业资金活化程度降低。M1增速持续低于M2,反映企业投资意愿不足、经济活跃度偏弱,宽货币向宽信用传导受阻,经济复苏基础仍需加固。

数据来源:WIND,中豫信增整理

(二)资金情况

本周公开市场共有535亿元7天期逆回购、800亿元国库现金定存到期,累计开展了25亿元7天期逆回购、3,000亿元6M期买断式逆回购操作,全周实现净投放1,690亿元。

本周央行继续地量投放“削峰填谷”,5月18日(下周一)将有8000亿元6M期买断式逆回购到期,至此本月累计净回笼中长期资金将达1万亿元,但由于银行体系超储率仍处于较高水平,市场并未出现明显的资金波动迹象,印证了当前银行体系流动性总量依然充裕。央行对资金面整体态度呈现不放水、不收紧,维持 “合理充裕”,防止资金过度淤积。

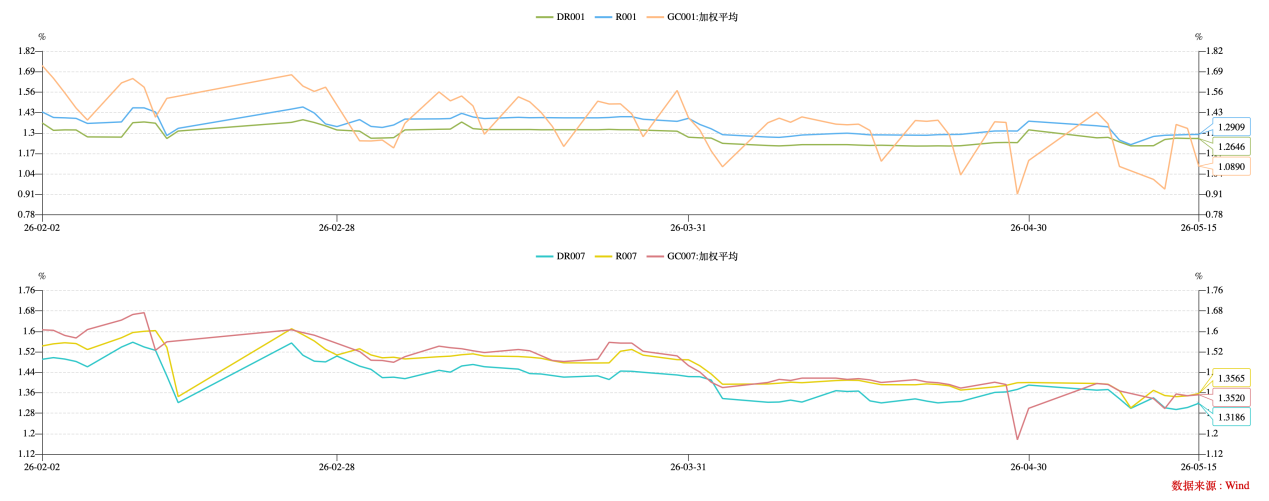

DR001:周均值1.25%(环比持平),区间1.25%—1.27%,显著低于1.40%政策利率。

DR007:周均值1.31%,环比下行3.3BP;R007 均值1.35%,环比下行1.1BP,全周窄幅波动。

周一受3000亿元政府债缴款冲击,利率短暂上行;周二至周五回归平稳,中枢下移,流动性韧性强。4月金融数据偏弱(信贷收缩、内需不足)、通胀温和,央行维持宽松环境以稳预期。

数据来源:WIND,中豫信增整理

利率债方面,通胀数据结构化温和、社融偏弱及内需修复不足等因素,继续强化宽松预期,对利率债市场形成基本面支撑。本周利率债市场呈现中短端偏强、长端震荡承压的格局,5月中下旬特别国债、地方债集中发行,压制长端情绪。海外收益率上行,美欧长债收益率创近年新高,全球比价效应压制国内长债。

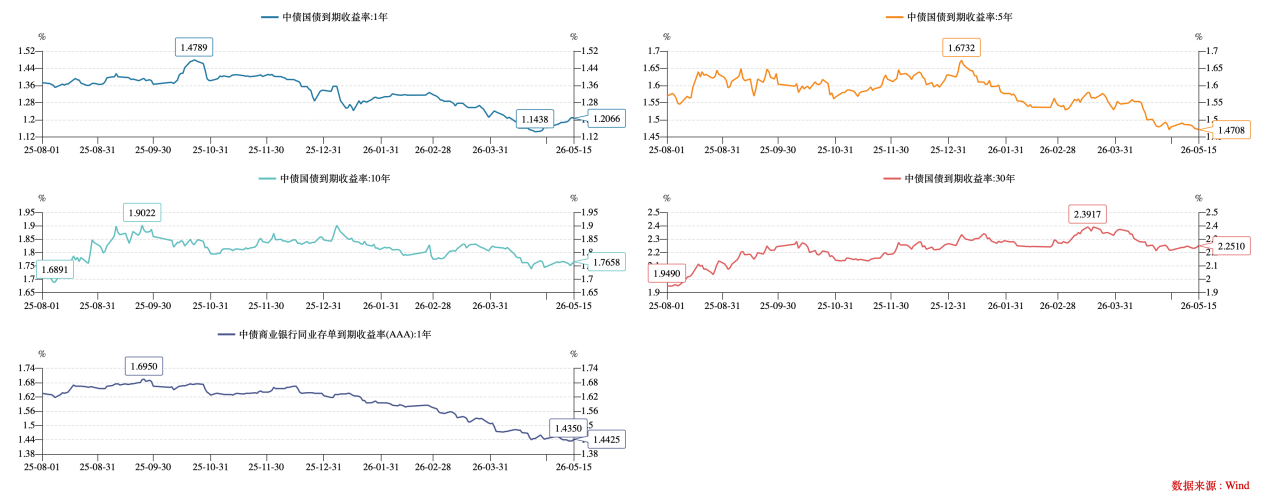

截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.21%、1.47%、1.77%、2.25%,较上周分别变动+3BP、-2BP、+1BP、0BP。截至5月15日,30Y-10Y利差48.72BP,处于近三年94.74%分位,较上周持平。

数据来源:WIND,中豫信增整理

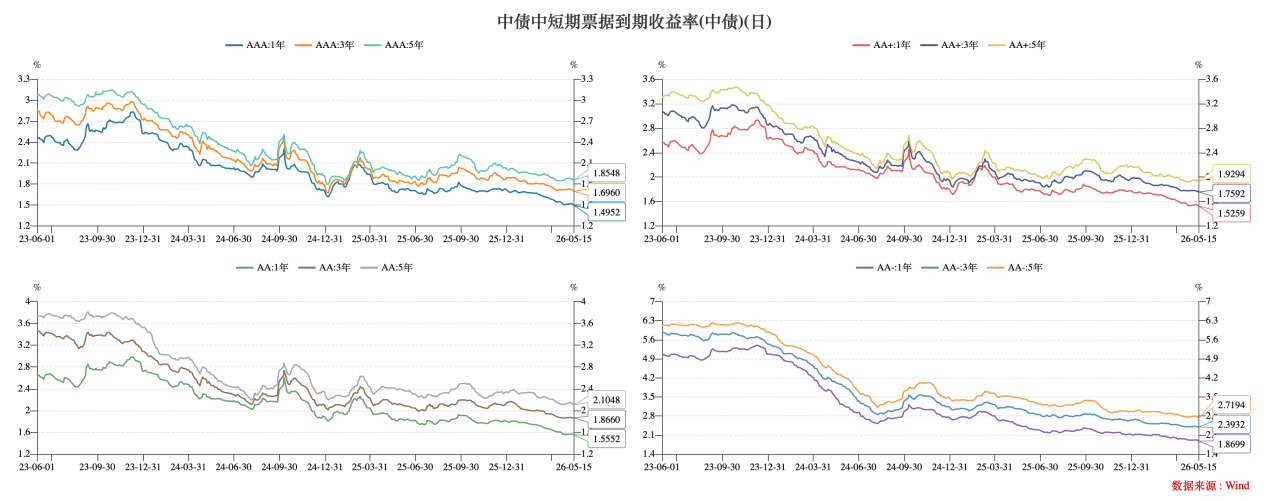

信用债方面,本周信用债收益率,短端继续低位震荡,5Y期标的配置热情不减。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.50%、1.70%、1.85%,较上周分别变动-1BP、-3BP、-2BP;AA+评级1Y、3Y及5Y到期收益率收于1.53%、1.76%、1.92%,较上周分别变动-1BP、-2BP、-2BP;AA评级1Y、3Y、5Y到期收益率收于1.56%、1.87%、2.10%,较上周分别变动0BP、0BP、-3BP。AA(5Y)-AAA(5Y)利差24BP,利差较上周收窄2BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周主体评级调整的企业有2家,上调主体为平安点创国际融资租赁有限公司。

本周中债隐含评级调整的主体有2家,其中重庆九黎旅游控股为上调。

本周YY信评调整涉及27家。

二、重要资讯

(一)国内资讯

1.央行发布《2026年第一季度中国货币政策执行报告》。

5月11日,央行官网发布《2026年第一季度中国货币政策执行报告》。总体基调延续宽松,措辞微调,明确继续实施适度宽松的货币政策,强化逆周期与跨周期调节,保持流动性充裕、融资条件宽松。

报告解读:

央行针对全球经济判断表示,油价中枢的抬升,会拖慢全球经济增速,并且导致通胀压力,因此,海外央行的货币政策存在较大的不确定性。整体来看,这块因素导致央行对降息将会更加审慎。央行对国内经济基本面保持乐观,地产下行背景下,其他行业增速加快,高技术产业投资远高于平均增速,经济结构转型在加速,进出口数据持续亮眼。

本次报告删除降准降息字眼。首先目前利率绝对水平已处低位,社会融资利率水平已较低;其次海外通胀变化仍需保持关注。4月以来央行OMO操作的地量“常态化”也是银行体系流动性季度宽裕的证明,后续也将难言更加宽裕,这也是目前债市在4月底之后转为震荡的主要逻辑。

报告中阐明了有效信贷需求不足的现状。在城投及地产融资需求大幅下滑后的缺口短时间内难以补足,即“资产荒”。新经济模式下,央行也多次强调不应唯规模论的逻辑。

一季度人民币存款结构情况中显示,非银存款同比增速达到30%,非银机构杠杆率抬升。居民存款逐步入市,包括不限于股市、基金、分红险、“固收+”类理财及“固收+”类基金等。

2.《河南省推动科技型企业高质量培育三年行动方案(2026—2028 年)》发布。

5月13日,河南省科学技术厅、省发展改革委、省教育厅、省工业和信息化厅、省财政厅、河南省委金融委办、国家税务总局河南省税务局联合印发《河南省推动科技型企业高质量培育三年行动方案(2026—2028年)》

方案重点:

方案总体要求:到2028年,全省“科技领军企业—龙头瞪羚企业—高新技术企业—科技型中小企业”梯次培育矩阵更加完善,优质科技型企业群体规模持续壮大、创新能力全面提升。全省企业研究与试验发展(R&D)经费占比保持在85%以上,对全省R&D经费增长的贡献率达80%,成为拉动全省R&D经费增长的主要力量。

方案强调四大重点任务:

(1)梯次培育企业梯队。构建科技领军、瞪羚龙头、高新技术、科技型中小企业四级培育体系,分层分类精准扶持,促进企业规模与创新能级持续提升。

(2)强化企业创新主体地位。推动重大科研任务由企业牵头,完善创新平台建设与人才双向流动机制,强化企业在技术创新决策、研发投入、成果转化中的主导作用。

(3)健全科技金融支撑体系。统筹财政奖补、税收优惠、创投引导等多元金融工具,构建覆盖企业全生命周期的融资服务链条,缓解科创企业融资难题。

(4)深化产学研融通与场景开放。推进科技成果转化机制创新,开放科研设施与应用场景,促进创新要素高效流动,加速创新成果向现实生产力转化。

(二)国际资讯

1.亚洲开发银行(亚行)与亚洲基础设施投资银行(亚投行)携手支持巴基斯坦首次发行熊猫债,为其可持续和绿色基础设施项目筹集资金。该可持续发展债券发行规模达17.5亿元人民币(约合2.58亿美元),该债券期限3年,发行票面利率为2.5%,认购倍数超5倍,标志着巴基斯坦首次进入人民币债券市场。

该笔熊猫债不仅是巴基斯坦政府首单熊猫债,更是市场首单成功落地的部分担保债券。该笔债券的创新担保机制由中诚信国际携手亚洲基础设施投资银行、亚洲开发银行共同构建,成为多方协同创新担保机制的典型范例。本次以创新多边信用增强机制推动的首单主权熊猫债的发行,有望为更多“一带一路”沿线国家进入熊猫债市场树立标杆示范作用。

2.据新华社,据伊朗《德黑兰时报》15日报道,美国已拒绝伊朗就结束战争提出的“14点”书面方案。报道称,美国政府已就上述书面方案作出回应,美国拒绝了德黑兰的方案,并“重申其强硬立场”,尤其是在核问题上。

3.商务部就中美经贸磋商初步成果答记者问。双方在经贸领域达成的初步成果主要有以下几方面:

一是双方继续落实好前期磋商成果,并就有关关税安排形成积极共识。

二是双方同意成立贸易理事会和投资理事会,讨论双方贸易投资领域各自关切。双方将通过贸易理事会讨论有关产品降税等问题,原则同意对同等规模的各自关注产品降税。

三是双方将解决或实质性推动解决部分农产品非关税壁垒和市场准入问题。美方将积极推动解决中方在乳制品和水产品自动扣留、介质盆景输美、山东禽流感无疫区认定等方面的长期关切。中方也将积极推动解决美方牛肉设施注册、部分州禽肉输华等关切。

四是双方同意通过一定范围产品的相互降税等安排,推动扩大包括农产品在内等领域的双向贸易。

五是双方就中方向美方采购飞机以及美方保障飞机发动机、零部件对华供应等达成有关安排,同意继续推进相关领域合作。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息184只信用债,发行规模合计1,110.33亿元,较上周1,121.19亿元,减少0.97%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比12.47%、52.56%、12.20%、4.13%和18.64%;主体评级方面,AAA、AA+及AA级分别占比51.05%、25.56%、4.48%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比28.68%、4.24%、36.50%和30.58%。

数据来源:WIND,中豫信增整理

其中,城投债共发行73只,发行规模合计503.69亿元,较上周421.49亿元,增加19.50%。品种方面,短融、公司债、中票和定向工具分别占比1.09%、77.28%、11.91%和9.11%;主体评级方面,AAA、AA+及AA级分别占比43.38%、46.52%、9.48%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比2.51%、5.14%、42.16%和50.19%。

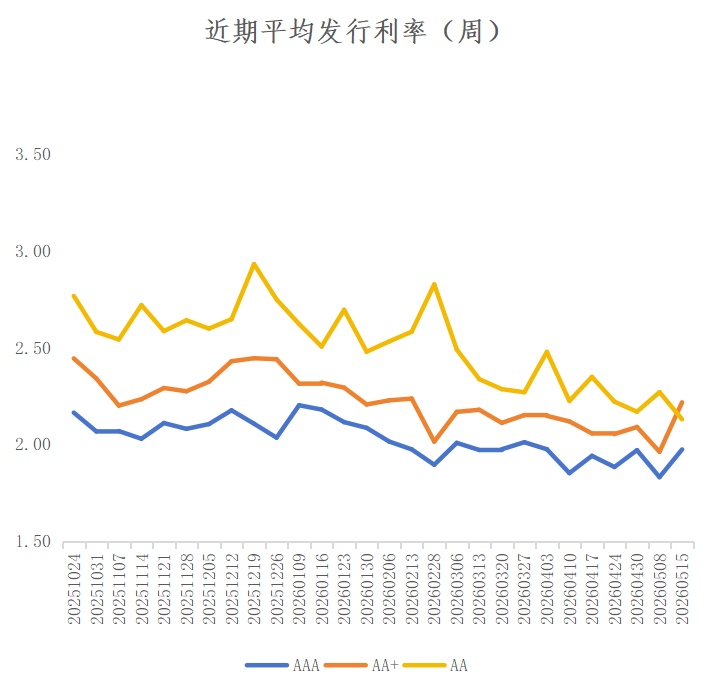

城投债本周AA评级起息债数量较少且近一半增添AAA担保,AA评级平均利率较AA+倒挂。AAA、AA+、AA评级主体发行利率较上周分别变动+14.28BP、+25.52BP、-14.03BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债1只,涉及发行人为大唐资本。

(三)信用事件

本周武汉天盈投资集团有限公司“H20天盈2”未按时兑付本息,逾期本金1.5亿元。万科企业股份有限公司“23万科MTN002”展期。

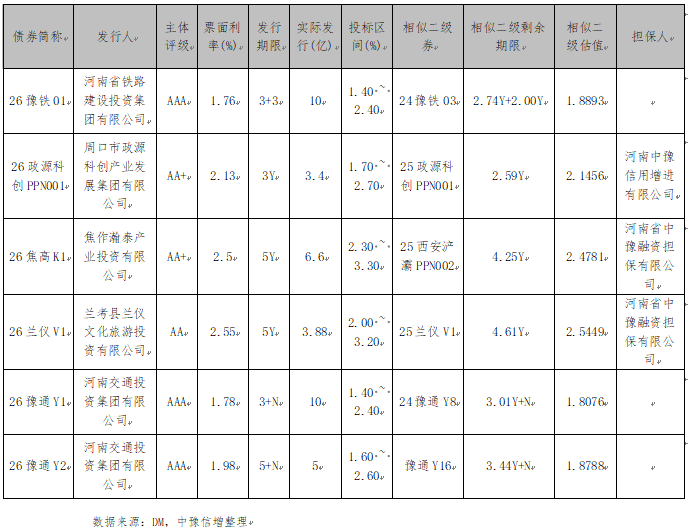

四、河南省信用债发行情况

本周河南省5家发行人共发行起息6只信用债,发行规模合计38.88亿元,详情如下:

五、国际债券市场信息

(一)美国国债收益率走势

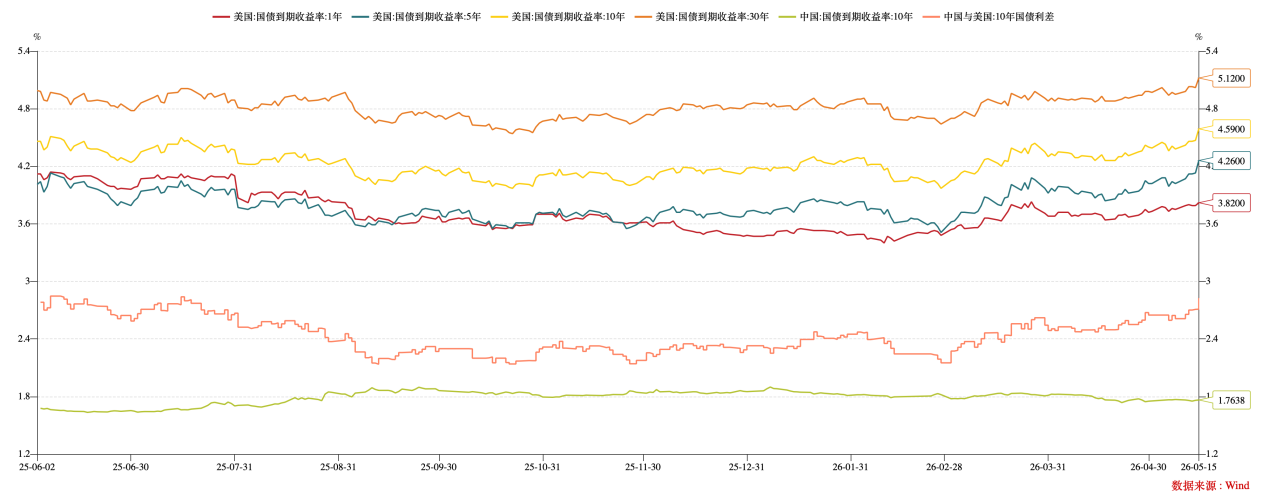

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.82%、4.26%、4.59%、4.95%,较上周分别变动+7BP、+24BP、+21BP、+17BP。10Y美国国债-10Y中国国债到期收益率利差283BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债21只。美元债发行17只,金额45.21亿美元,其中跨境担保11只,10.13亿美元;直接发行6只,35.08亿美元。人民币债发行4只,金额127.9亿元,其中120亿元为中国香港特区政府发行的20-30年期人民币基建债券(高级无抵押)。

本周城投企业发行境外债,龙口市城乡建设投资发展有限公司直接发行3年期人民币债,发行规模7.1亿元。

来源:市场公开数据,中豫信增整理