内容摘要:

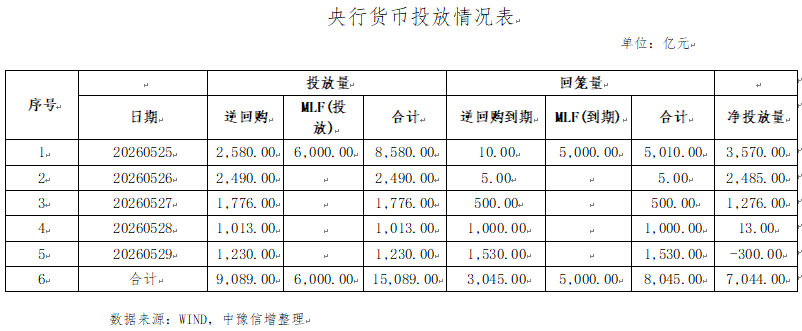

1.本周公开市场共有3,045亿元7天期逆回购与5,000亿元MLF到期,央行累计开展了9,089亿元7天期逆回购、6,000亿元MLF操作,全周实现净投放7,044亿元。

2.本周主体评级调整的企业有5家,其中牧原食品集团股份有限公司变动后评级达到AAA。本周中债隐含评级调整的主体有4家,其中泰康养老保险及民生证券为上调。本周YY信评调整涉及29家。

3.本周全国共发行起息462只信用债,发行规模合计3,537.24亿元,较上周1,949.10亿元,增加81.48%。其中,城投债共发行153只,发行规模合计922.07亿元,较上周439.37亿元,增加109.86%。本周河南省5家发行人共发行起息6只信用债,发行规模合计44.60亿元。

4.本周全国暂无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债17只。其中有3家城投企业发行起息。

一、宏观情况

(一)宏观数据

1.2026年5月官方PMI数据发布。

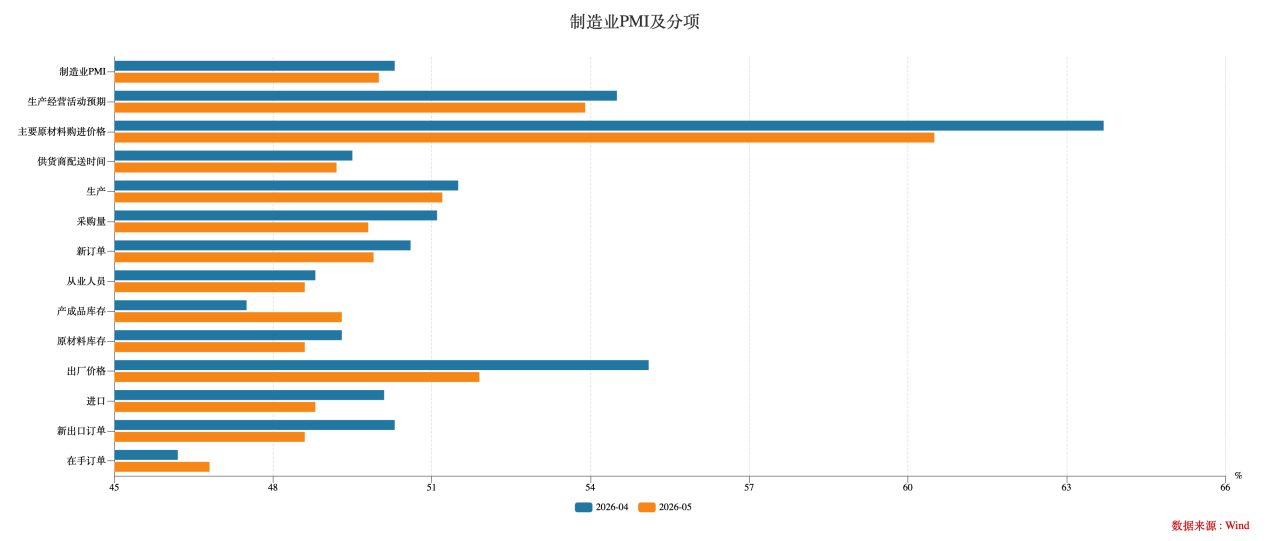

5月份,制造业采购经理指数(PMI)为50.0%(前值50.3%),比上月下降0.3个百分点,回落至荣枯临界点;非制造业商务活动指数为50.1%(前值49.4%),较上月上升0.7个百分点,重返扩张区间;5月综合PMI产出指数为50.5%(前值50.1%),较上月上升0.4个百分点,继续高于临界点,我国经济总体产出保持扩张。

数据解读:

(1)制造业需求端:内需边际走弱,外需高位回落,整体承压。

新订单指数(49.9%):环比回落0.7个百分点,重回收缩区间,显示内需扩张动能减弱,终端需求修复不足,部分行业订单释放放缓。高技术制造业新订单指数维持在53%以上,装备制造业保持在52%以上,新动能领域需求韧性仍强。

新出口订单指数(48.6%):环比下降1.7个百分点,4月短暂回升后再度收缩,外需回暖势头受挫,全球需求偏弱、地缘贸易摩擦持续等因素对出口形成压制。

进口指数(48.8%):环比回落1.3个百分点,同步回落至收缩区间,企业补库意愿减弱,对未来订单预期偏谨慎,原材料进口需求降温。

(2)制造业供给端:生产韧性维持,采购意愿转弱,供需缺口扩大。

生产指数(51.2%):环比微降0.3个百分点,连续三个月扩张,企业开工率保持高位,生产活动具备韧性。电气机械、计算机通信电子设备等行业生产指数位于53%以上,装备制造与高技术产业持续引领。

采购量指数(49.8%):环比回落1.3个百分点,重回收缩区间,企业原材料采购意愿降温,对短期需求前景偏谨慎,主动去库迹象显现。

在手订单指数(46.8%):环比上涨0.6个百分点,持续处于收缩区间,未完成订单量继续减少,后续生产支撑力度减弱。

(3)制造业价格端:成本压力边际缓解,传导仍不畅,利润压力犹存。

主要原材料购进价格指数(60.5%):环比回落3.2个百分点,涨幅明显收窄,大宗商品价格高位回落,输入性通胀压力有所缓和,但仍处于近年高位。

出厂价格指数(51.9%):环比回落3.2个百分点,同步回落但仍高于荣枯线,企业成本传导能力有限,上下游价格剪刀差仍达8.6个百分点,中下游企业利润持续承压。

(4)制造业库存与就业:原材料去库加快,产成品库存累积,就业小幅回落。

原材料库存指数(48.6%):环比下降0.7个百分点,连续收缩,企业主动去库,低库存策略延续。

产成品库存指数(49.3%):环比上升1.8个百分点,库存去化放缓,销售压力有所增加,需关注后续库存积压风险。

从业人员指数(48.6%):环比下降0.2个百分点,持续低于荣枯线,制造业用工景气度回落,企业招工意愿偏弱,就业修复节奏放缓。

数据来源:WIND,中豫信增整理

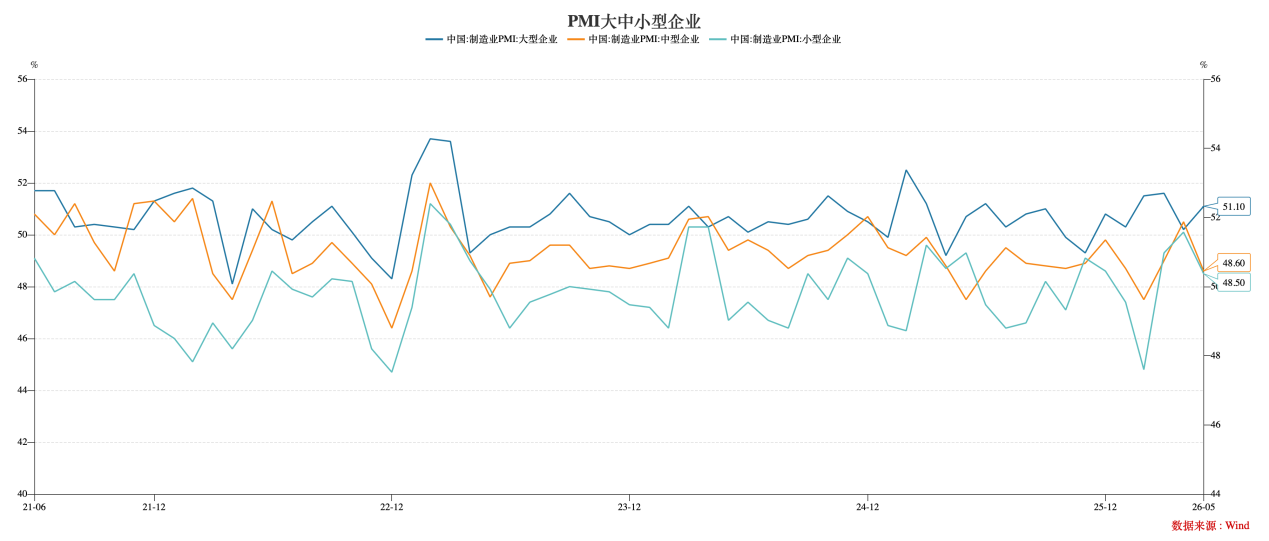

分企业规模看,景气度分化加剧:

大型企业PMI为51.1%(前值50.2%),环比上升0.9个百分点,持续扩张且景气度提升,是经济稳定核心支撑。

中型企业PMI为48.6%(前值50.5%),环比下降1.9个百分点,重回收缩区间,景气度明显回落。

小型企业PMI为48.5%(前值50.1%),环比下降1.6个百分点,结束短暂扩张,重回收缩区间,中小企业经营压力再度加大。

数据来源:WIND,中豫信增整理

非制造业方面,5月份商务活动指数为50.1%,较上月上升0.7个百分点,重返扩张区间。其中:

服务业商务活动指数为50.3%(前值49.6%),环比上升0.7个百分点,住宿餐饮、铁路运输、景区服务等接触性服务业景气度明显回升,消费场景恢复带动服务业回暖。

建筑业商务活动指数为48.8%(前值48.0%),环比上升0.8个百分点,景气度小幅回升,基建投资托底效应显现,但地产链相关活动仍偏弱。

综合PMI产出指数为50.5%,较上月上升0.4个百分点,持续高于临界点。制造业与非制造业呈现“一稳一升”格局,非制造业回暖对冲制造业边际走弱影响,经济总体保持扩张态势,韧性持续显现,但制造业需求偏弱、中小企业压力较大等问题仍需关注。

(二)资金情况

本周公开市场共有3,045亿元7天期逆回购与5,000亿元MLF到期,央行累计开展了9,089亿元7天期逆回购、6,000亿MLF操作,全周实现净投放7,044亿元。

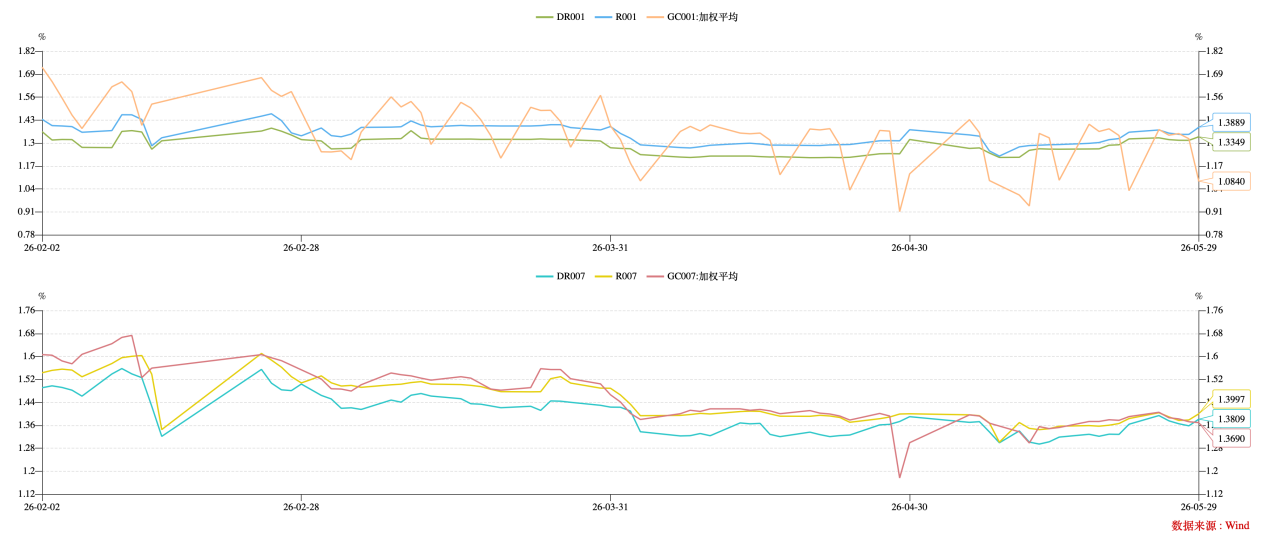

本周国内资金面呈现总量合理充裕、边际小幅收敛、央行精准呵护、平稳跨月的运行格局,整体处于宽松基调下的温和收紧,未出现明显紧张,符合机构稳健配置需求。

受税期走款、政府债集中发行缴款、月末跨月、银行信贷冲量等因素叠加影响,市场资金需求阶段性上升,短端资金利率小幅上行、中枢抬升,但整体仍在政策利率下方平稳运行,未出现剧烈波动。存款类机构DR001周均1.32%,DR007 周均约1.37%,较前周小幅上行约3–4BP,绝对水平仍处低位。本周资金市场整体仍保持合理充裕、波动可控的宽松格局。

数据来源:WIND,中豫信增整理

利率债方面,周内MLF超额续作、逆回购大额净投放,有效对冲税期、跨月、政府债缴款压力。资金利率小幅上行但整体平稳,未对债市形成压制,宽松基调未改。

权益市场走弱,股债跷跷板利好债市。利率债在多重利好支撑下稳步走强,长端收益率刷新低位,市场呈现低波动、强配置、慢牛特征,未出现过热或明显回调风险。

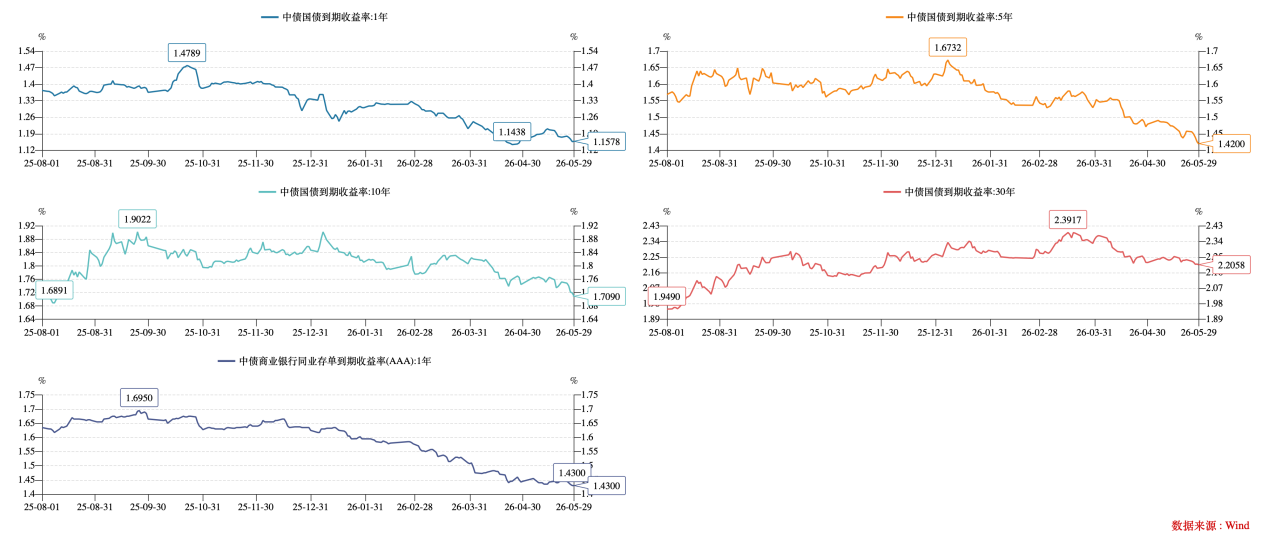

截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.16%、1.42%、1.71%、2.21%,较上周分别变动-2BP、-4BP、-4BP、-2BP。截至5月29日,30Y-10Y利差49.60BP,处于近三年95.55%分位,10年下行幅度超30年,利差走阔。

数据来源:WIND,中豫信增整理

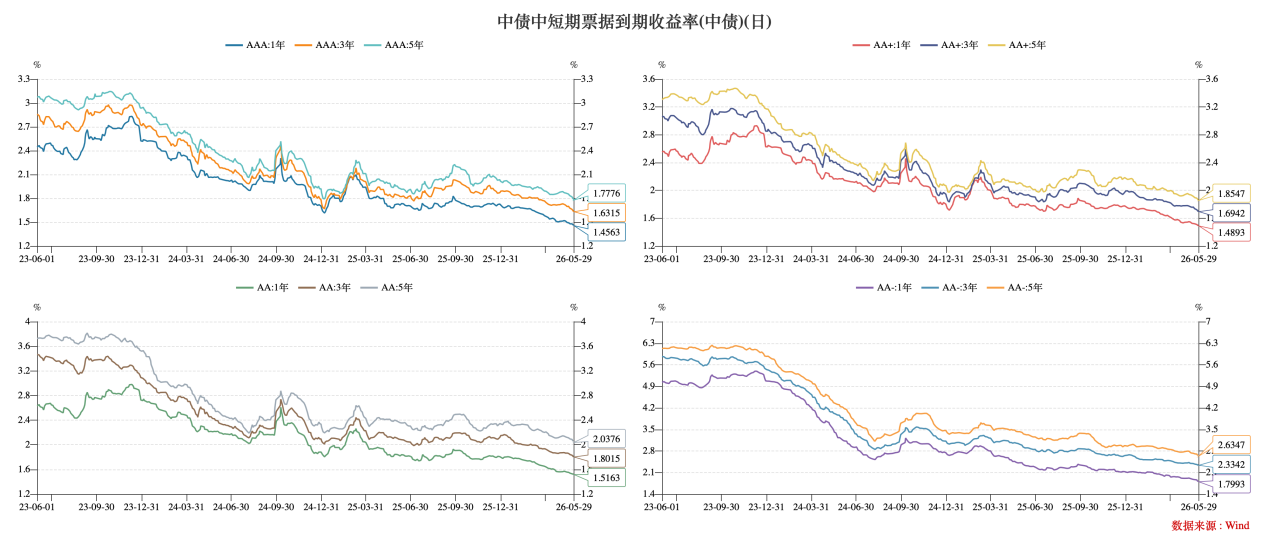

信用债方面,本周信用债收益率继续保持低位下行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.46%、1.63%、1.78%,较上周分别变动-2BP、-4BP、-4BP;AA+评级1Y、3Y及5Y到期收益率收于1.49%、1.69%、1.85%,较上周分别变动-2BP、-4BP、-4BP;AA评级1Y、3Y、5Y到期收益率收于1.52%、1.80%、2.04%,较上周分别变动-1BP、-4BP、-5BP。AA(5Y)-AAA(5Y)利差26BP,AA(5Y)下行幅度较大,利差较上周走阔。

数据来源:WIND,中豫信增整理

(三)评级调整情况

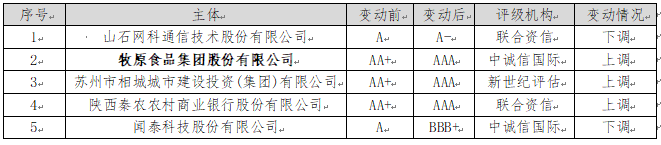

本周主体评级调整的企业有5家,其中牧原食品集团股份有限公司变动后评级达到AAA。

本周中债隐含评级调整的主体有4家,其中泰康养老保险及民生证券为上调。

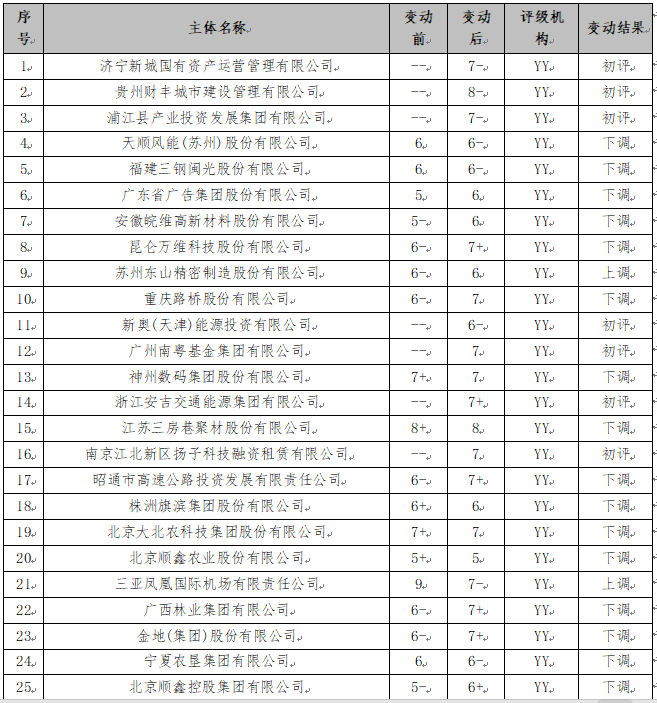

本周YY信评调整涉及29家。

数据来源:DM,中豫信增整理

二、重要资讯

(一)国内资讯

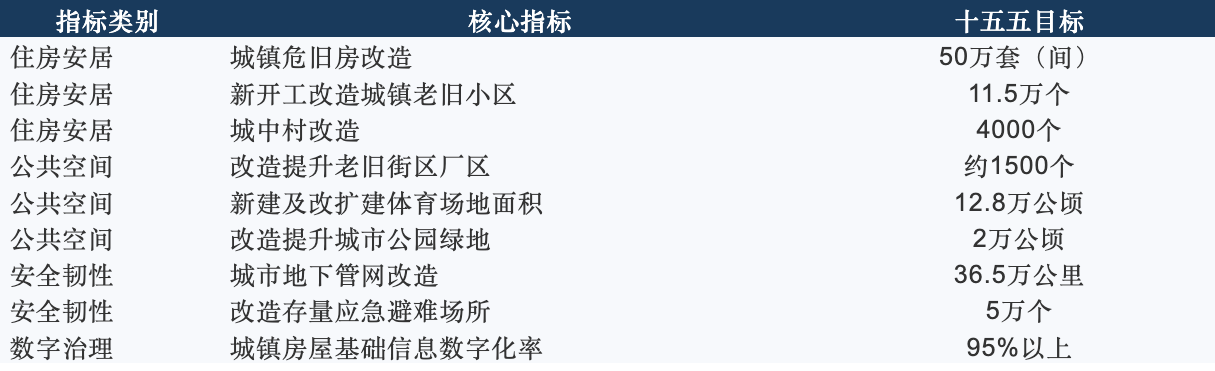

1.国务院印发《城市更新“十五五”规划》。

5月28日,国务院正式印发《城市更新“十五五”规划》(以下简称《规划》),明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措。

规划要点:

《规划》强调,坚持以习近平新时代中国特色社会主义思想为指导,完整准确全面贯彻新发展理念,坚持稳中求进工作总基调,坚持以人民为中心,坚持系统观念,坚持规划引领,坚持统筹发展和安全,坚持保护第一、应保尽保、以用促保,因地制宜、分类指导,尽力而为、量力而行,建立可持续的城市更新体制机制和政策法规,高质量推进城市更新,为建设现代化人民城市提供坚实基础。

规划明确了十大量化指标、六大重点任务、七大政策举措和十四项重大工程,标志着中国城市发展正式从"增量扩张"迈入"存量提质"的全新时代。据多家机构测算,"十五五"期间城市更新市场总容量预计达15万亿至20万亿元。

《规划》以量化指标取代模糊表述,明确了可考核、可验收的"施工图"。以下为核心指标体系:

数据来源:国务院《城市更新"十五五"规划》全文,中豫信增整理

5月29日,A股及港股地产股全面收涨。

2.合格境外投资者首次参与境内国债期货市场。

5月28日,渣打银行(中国)有限公司宣布,已协助一家合格境外投资者成功完成在中国金融期货交易所的国债期货交易,这是境外机构首次参与境内国债期货市场。

新闻解读:

4月24日,证监会公告称,从即日起允许QFI参与国债期货交易,交易目的限于套期保值。

外资持有人民币债券,过去只能“裸持”利率风险,波动大时只能卖现货离场。现在可用国债期货对冲久期与利率波动,不必恐慌式减持,外资持仓稳定性显著提升。

对于境外投资人,此前主要开放现货,本次把利率衍生品闭环补齐,与“互换通”形成互补,让人民币资产具备可投资、可融资、可对冲的完整国际配置属性。长期利于吸引央行、主权基金、养老金等长线资金,降低“大进大出”扰动。

初期仅限套保、不允许投机,监管严格,不会放大波动;能够达到平抑现货抛压、稳定预期,对利率债形成中长期利好。

(二)国际资讯

1.美国劳工部周四公布的数据显示,截至5月23日当周,美国首次申请失业救济人数为21.5万人,较前一周修正后的21万人增加5000人,达到一个多月以来的最高水平,略高于市场预期的21.1万人。更具统计平滑性的四周移动平均值从前一周的20.5万人升至20.9万人,反映出就业市场的边际放缓迹象。

2.美国4月PCE通胀创三年新高,巩固政策紧缩预期。受伊朗战争导致能源价格上涨的推动,美国4月份的通胀率创下三年来的最快增速,这进一步巩固了市场主流观点,即美联储可能会在明年之前的很长一段时间内维持利率不变。美国经济分析局周四公布的数据显示,在截至4月的12个月里,美国个人消费支出(PCE)价格指数同比上升3.8%,这是自2023年5月以来的最大涨幅;3月份的PCE通胀率经修正后仍为3.5%,伊朗战争推动能源价格走高是主要推手。。

3.小规模冲突持续,美称敲定“谅解备忘录”,伊朗否认。据央视新闻,当地时间28日,美国方面有消息称,美国和伊朗的谈判代表已经就一份谅解备忘录达成一致。但伊朗方面称相关说法不属实。美国财政部长拒绝确认此事。28日,美伊之间发生新一轮军事冲突。分析认为,冲突大规模升级的可能性不高,美伊之间的有限袭扰,更多是为谈判增加筹码。

三、全国债券市场情况

(一)发行情况

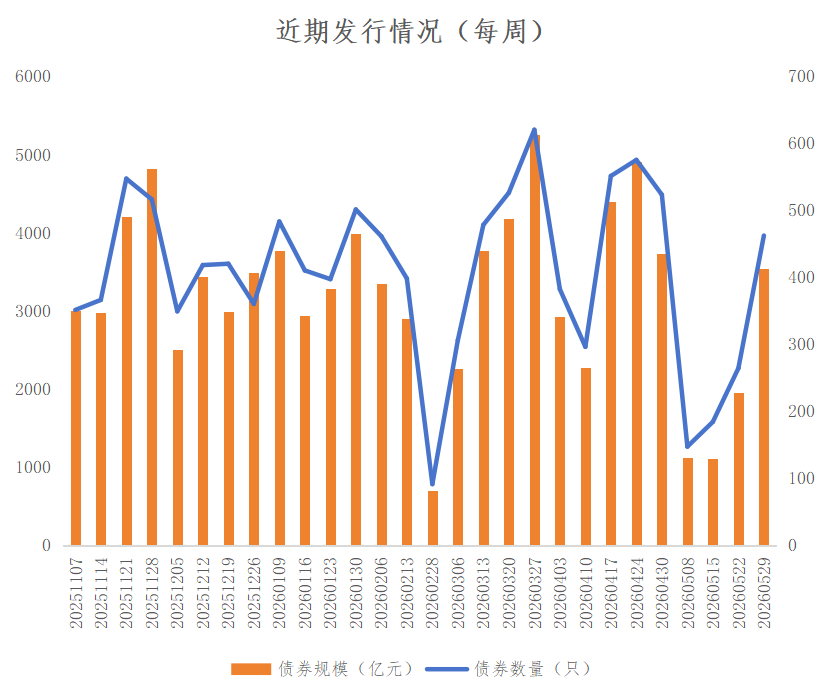

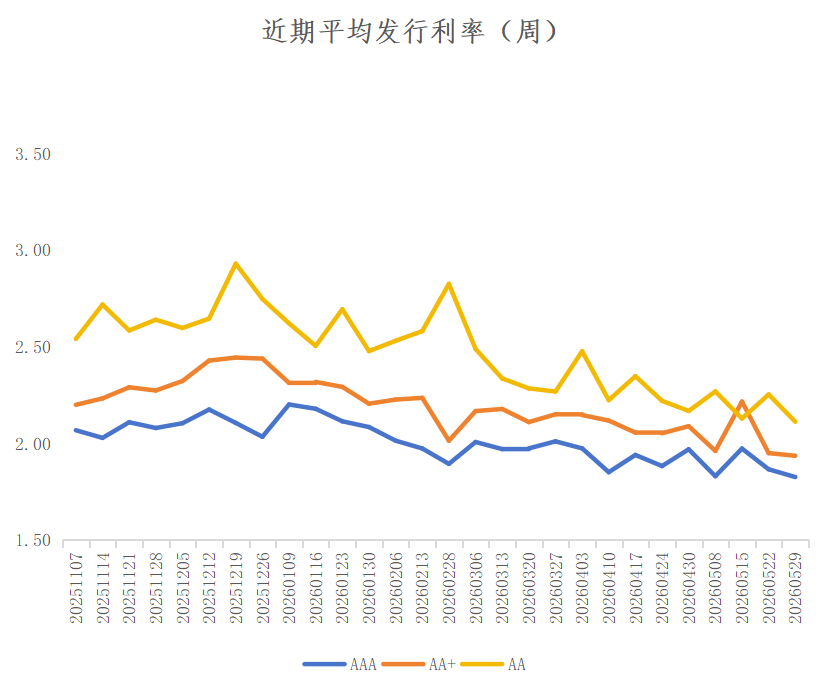

本周全国共发行起息462只信用债,发行规模合计3,537.24亿元,较上周1,949.10亿元,增加81.48%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比30.66%、22.79%、25.58%、4.35%和16.63%;主体评级方面,AAA、AA+及AA级分别占比66.25%、13.39%、3.73%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比47.70%、3.02%、26.03%和23.18%。

数据来源:WIND,中豫信增整理

其中,城投债共发行153只,发行规模合计922.07亿元,较上周439.37亿元,增加109.86%。品种方面,短融、公司债、中票和定向工具分别占比12.83%、49.69%、24.31%和13.17%;主体评级方面,AAA、AA+及AA级分别占比45.20%、42.06%、12.74%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比19.17%、1.09%、43.22%和36.53%。

城投债本周各评级收益率保持低位运行。AAA、AA+、AA评级主体发行利率较上周分别变动-4.01BP、-1.38BP、-14.09BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国暂无取消发行信用债。

(三)信用事件

本周鹏博士电信传媒集团股份有限公司“H鹏博债”未按时兑付本息,逾期本金4.14亿元。

四、河南省信用债发行情况

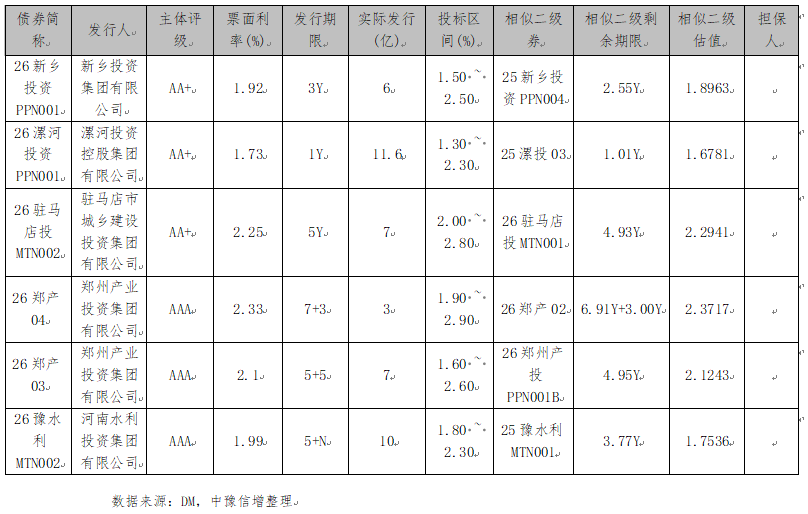

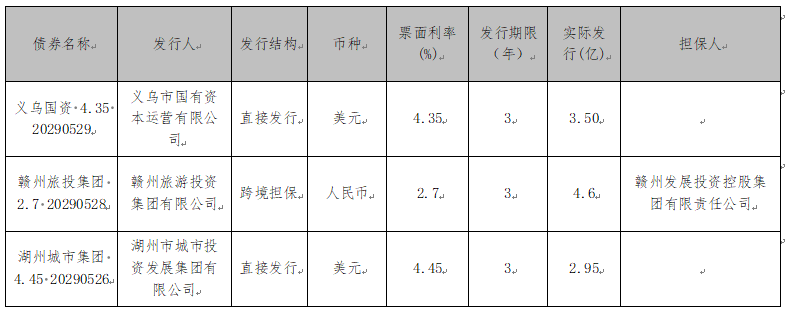

本周河南省5家发行人共发行起息6只信用债,发行规模合计44.60亿元,详情如下:

五、国际债券市场信息

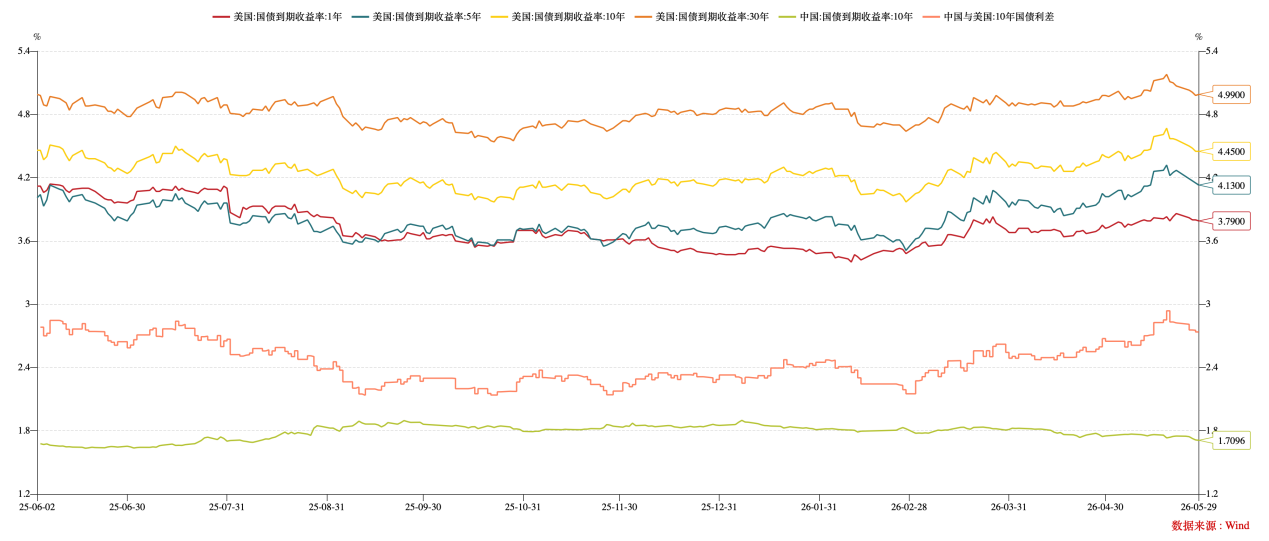

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.79%、4.13%、4.45%、4.99%,较上周分别变动-7BP、-14BP、-11BP、-8BP。10Y美国国债-10Y中国国债到期收益率利差274BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债17只。美元债发行10只,金额12.17亿美元,其中跨境担保3只,0.26亿美元;直接发行7只,11.91亿美元。人民币债发行7只,金额346.60亿元,其中中国央行发行了3个月期和1年期央行票据各150亿元。

本周城投企业起息的境外债如下:

来源:市场公开数据,中豫信增整理