内容摘要:

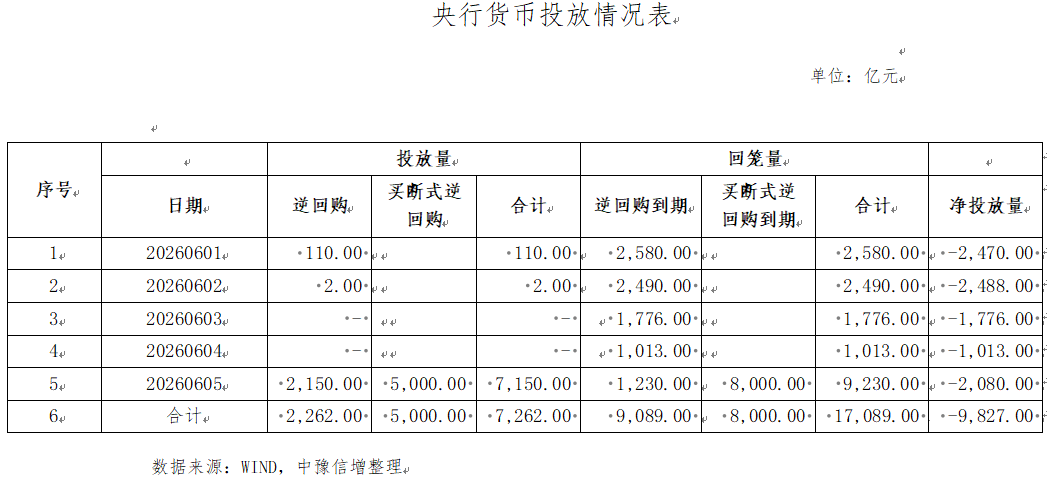

1.本周公开市场共有9,089亿元7天期逆回购与8,000亿元3M买断式逆回购到期,央行累计开展了2,262亿元7天期逆回购与5,000亿元3M买断式逆回购操作,全周实现净回笼9,827亿元。

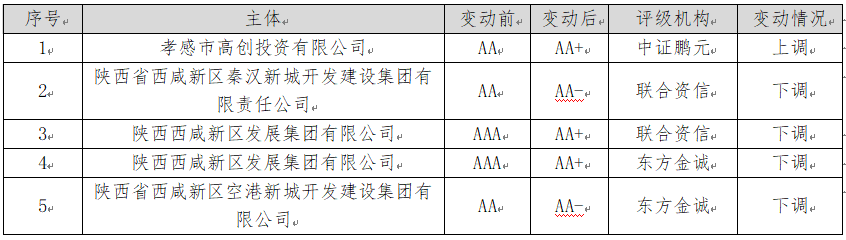

2.本周主体评级调整的企业有4家,其中陕西西咸新区多家城投被下调主体评级。本周中债隐含评级调整的主体有2家,均为上调。本周YY信评调整涉及70家,其中郑州城发安居科技有限公司初评5+。

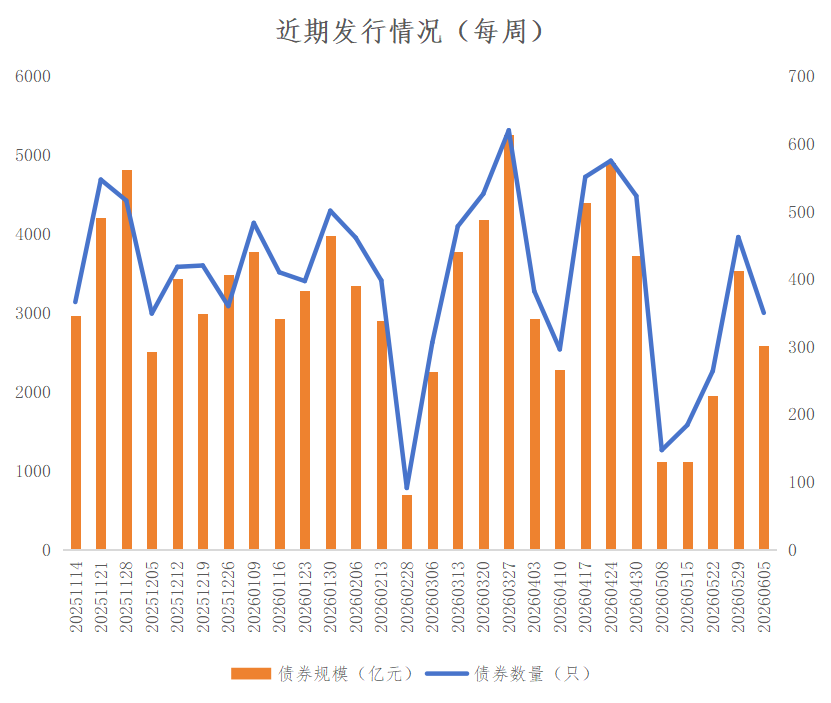

3.本周全国共发行起息350只信用债,发行规模合计2,588.21亿元,较上周3,537.24亿元,减少26.83%。其中,城投债共发行114只,发行规模合计773.70亿元,较上周922.07亿元,减少16.09%。本周河南省9家发行人共发行起息9只信用债,发行规模合计66.78亿元。

4.本周全国暂无取消发行信用债。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债22只。其中有3家地方国企发行起息。

一、宏观情况

(一)宏观数据

1.2026年5月RatingDog PMI数据发布。

5月份,RatingDog制造业PMI51.8%(4月52.6%),回落 0.8%,连续6个月扩张,但边际走弱。服务业PMI:54.4%(4 月52.6%),回升1.8%,3个月新高,扩张明显提速。综合PMI:54.0%(4月53.1%),回升0.9%,2月以来最强,私营部门景气上行。对比官方制造业PMI50.0%(4月50.3%),持平荣枯线,与民间口径分化。

数据解读:

制造业方面,景气韧性延续:连续6个月> 50,政策托底+库存回补支撑,但斜率放缓,“五一”假期扰动、全球需求走弱、地产链拖累明显;内外需结构偏弱:内需温和、外需弱复苏,出口订单仅小幅扩张,全球制造业去库存+地缘扰动制约外需弹性;价格与盈利方面:成本回落利好毛利,但出厂价涨不动,终端需求不足、竞争加剧,制造业“量升价弱”,盈利改善受限。民间(51.8)显著高于官方(50.0),反映中小制造企业景气好于大型国企,但整体动能同步走弱。

服务业方面,54.4为3个月新高,显著强于制造业,经济“服务强、制造弱”格局延续,内需消费回暖是核心驱动。“五一”假期消费、出行、文旅、零售等线下场景复苏,带动服务业景气上行;就业转正,暖意扩散:服务业就业4个月来首次扩张,景气从订单传导至用工,对居民收入与消费形成正反馈。

综合官方数据,中小企好于大企业、民企好于国企、服务业好于制造业,经济呈温和复苏、结构分化特征。

(二)资金情况

本周公开市场共有9,089亿元7天期逆回购与8,000亿元3M买断式逆回购到期,央行累计开展了2,262亿元7天期逆回购与5,000亿元3M买断式逆回购操作,全周实现净回笼9,827亿元。

本周市场流动性整体维持合理充裕,月初跨月资金回流叠加税期扰动偏弱,资金面延续宽松格局,DR001、DR007 持续运行在政策利率下方。央行以缩量续做、大额净回笼开展流动性微调,引导资金利率逐步向政策中枢靠拢。全周短端货币利率低位震荡,同业存单定价保持平稳,政府债供给带来的抽血效应被市场承接消化。整体而言,本周超宽松延续、央行边际收量、短端利率低位震荡、长端预期平稳。

数据来源:WIND,中豫信增整理

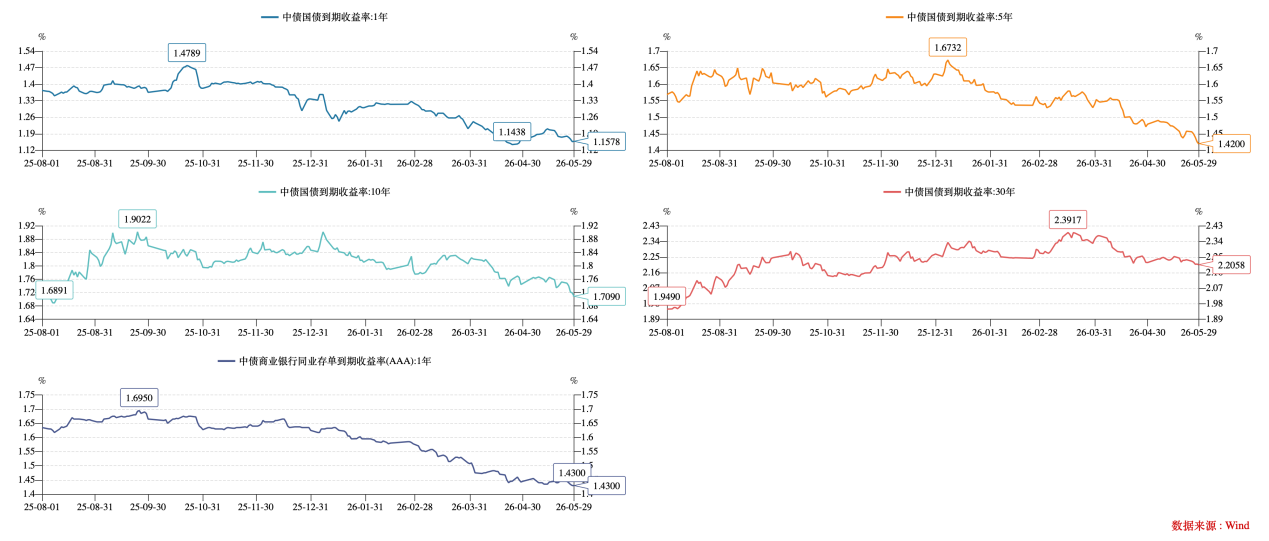

本周利率债延续偏强震荡,短端资金宽松支撑利率低位企稳,长端在基本面偏弱、资产荒延续及欠配压力驱动下强势上行,10年期国债收益率一度触及年内新低,30年活跃券周初下破2.2%,创年内新低,周五小幅回调,超长债补涨特征显著,收益率曲线平坦化加剧。

央行通过缩量续做与大额净回笼实施边际微调,未改变合理充裕基调;农发债发行异常事件反映市场做多情绪过热与定价分歧。展望后市,债牛主线未变,但估值处于低位、波动与止盈压力上升,短端易窄幅震荡,长端在博弈中延续偏强,需关注央行操作、经济数据及供给放量带来的阶段性调整风险。

截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.18%、1.42%、1.72%、2.20%,较上周分别变动+2BP、0BP、+1BP、-1BP。截至6月5日,30Y-10Y利差48.33BP,处于近三年92.86%分位。

数据来源:WIND,中豫信增整理

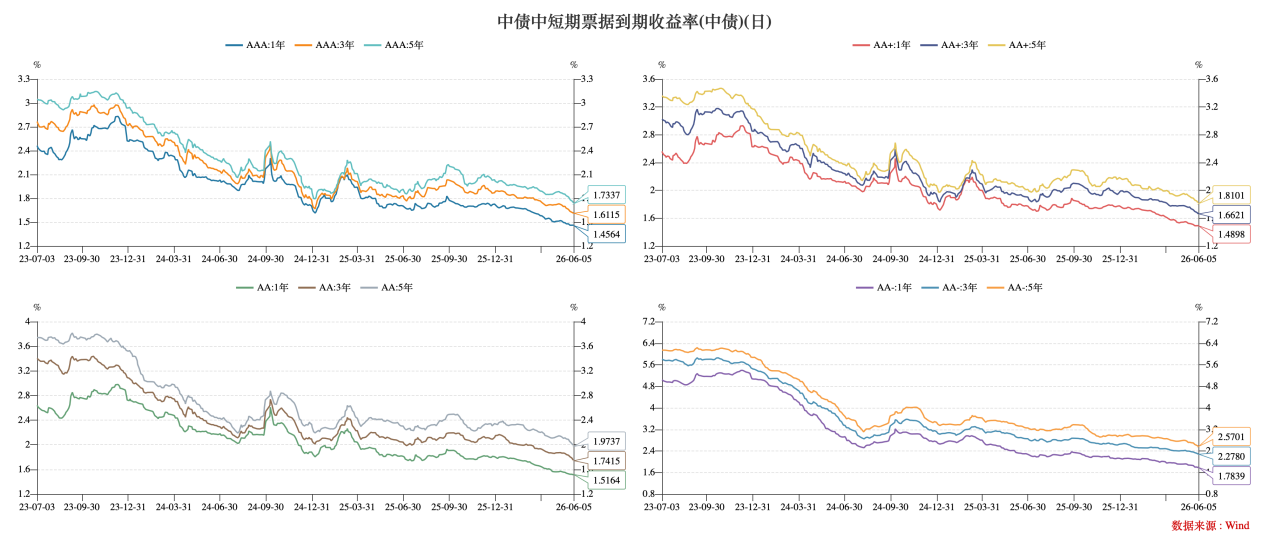

信用债方面,本周信用债收益率继续保持低位下行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.46%、1.61%、1.73%,较上周分别变动0BP、-2BP、-5BP;AA+评级1Y、3Y及5Y到期收益率收于1.49%、1.66%、1.80%,较上周分别变动0BP、-3BP、-5BP;AA评级1Y、3Y、5Y到期收益率收于1.52%、1.74%、1.97%,较上周分别变动0BP、-6BP、-7BP。AA(5Y)-AAA(5Y)利差24BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

本周主体评级调整的企业有4家,其中陕西西咸新区多家城投被下调主体评级。

本周中债隐含评级调整的主体有2家,均为上调。

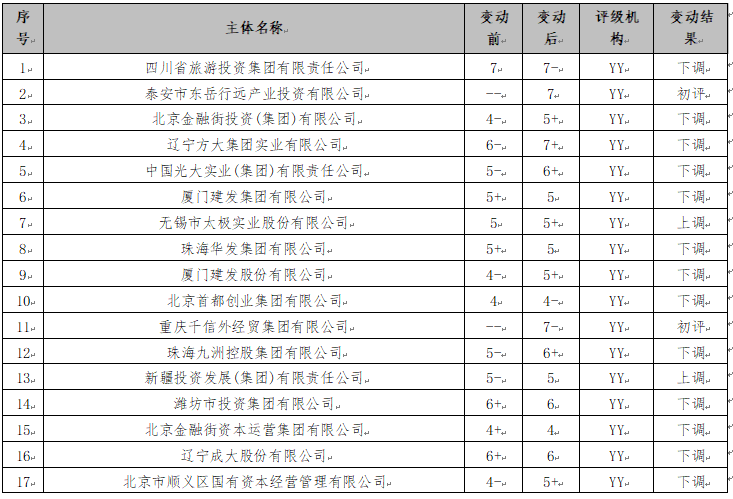

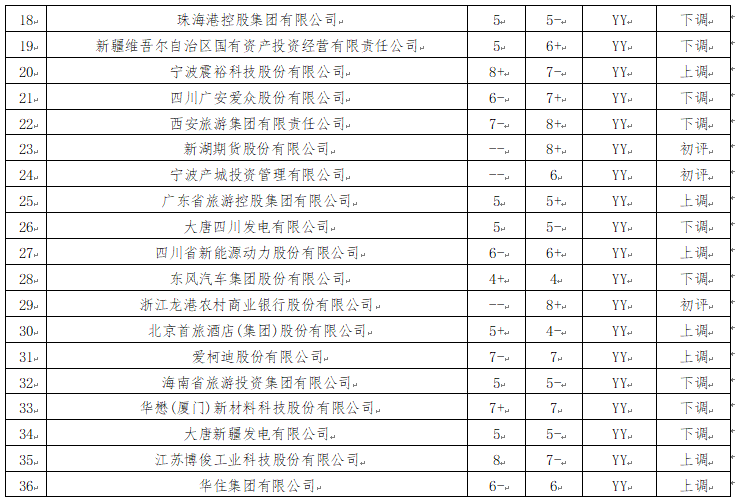

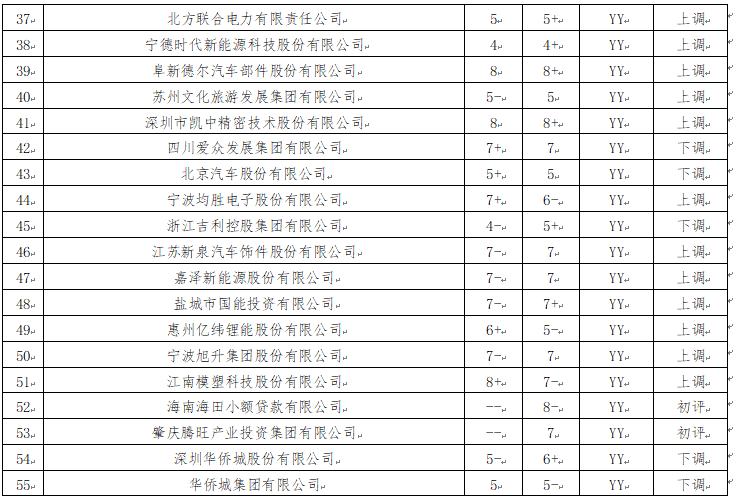

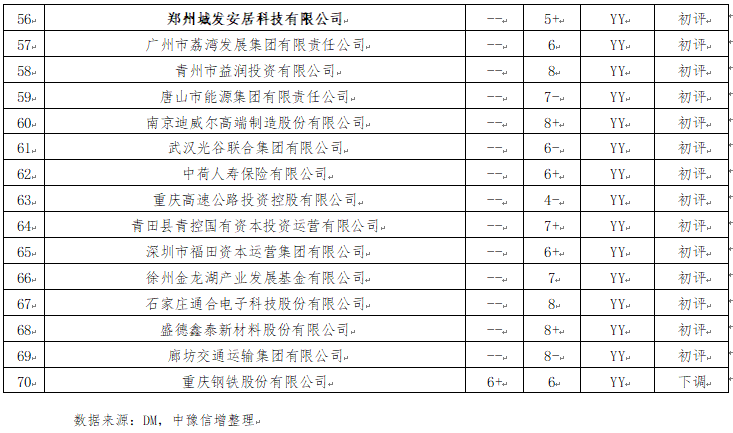

本周YY信评调整涉及70家,其中郑州城发安居科技有限公司初评5+。

二、重要资讯

(一)国内资讯

1.《求是》杂志发表国家主席习近平的重要文章《前瞻布局和发展未来产业》。

6月1日出版的第 11 期《求是》杂志发表习近平总书记重要文章《前瞻布局和发展未来产业》,这是继二十届中央政治局第二十四次集体学习后的顶层纲领性文件。

文章要点:

文章核心定调:以量子科技、生物制造、氢能与核聚变能、脑机接口、具身智能、6G六大方向为主攻赛道,坚持“举国体制+企业主体”双轮驱动,强调梯度培育、稳中求进、错位发展,避免一哄而上。文章既是应对全球科技竞争、抢占产业制高点的主动布局,也是培育新增长极、实现高质量发展的核心抓手,后续配套政策与产业基金将加速落地,硬科技与前沿赛道迎来长期确定性红利。

文章锚定“十五五”乃至更长周期产业战略方向,核心是通过前瞻布局未来产业筑牢新质生产力根基、抢占全球科技竞争制高点、培育经济增长新极,兼具战略高度、实操指引与风险防控,对资本市场、产业转型与政策落地具有里程碑式指导意义。

2.央行缩量续作3个月期买断式逆回购。

央行于6月5日开展5,000亿元买断式逆回购操作,期限为3个月。当日有8,000亿元3个月期买断式逆回购到期,6月5日操作后将净回笼3,000亿元。

数据解读:

当前市场流动性处于偏宽松状态,DR007持续运行在政策利率下方,央行此举意在主动调节水位,挤出过剩流动性、防范资金空转,整体属于边际收敛而非全面收紧。受此影响,短端资金利率小幅抬升,同业存单、短债利率承压震荡;长债受经济基本面偏弱支撑,上行空间有限,债市整体震荡运行

(二)国际资讯

1.美国5月季调后非农就业人口录得增加17.2万人,高于市场预期的增加8.5万人。美国5月失业率录得4.3%,连续第二个月持稳,符合市场预期。

市场定价美联储进一步收紧货币政策。利率期货数据显示,美联储12月加息的概率从之前的48%上升至63%;据CME“美联储观察”,美联储到6月维持利率不变的概率为96.6%(非农公布前为96.4%),累计降息25个基点的概率为3.4%。。

2.桥水基金创始人瑞·达利欧近日接连发出严厉警告,他指出,美国联邦政府债务问题已越过“无法回头”的临界点,美联储可能被迫重蹈20世纪30年代覆辙,通过人为压低利率实施“金融抑制”;与此同时,当前人工智能市场的狂热已呈现典型泡沫特征,一旦投资者集中兑现收益,泡沫便将破裂。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息350只信用债,发行规模合计2,588.21亿元,较上周3,537.24亿元,减少26.83%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比15.89%、38.07%、21.28%、1.66%和22.56%;主体评级方面,AAA、AA+及AA级分别占比56.73%、16.99%、3.54%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比24.10%、3.80%、31.56%和40.00%。

数据来源:WIND,中豫信增整理

其中,城投债共发行114只,发行规模合计773.70亿元,较上周922.07亿元,减少16.09%。品种方面,短融、公司债、中票和定向工具分别占比8.03%、60.36%、24.76%和3.49%;主体评级方面,AAA、AA+及AA级分别占比46.91%、41.97%、9.56%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比9.14%、4.41%、38.99%和47.47%。

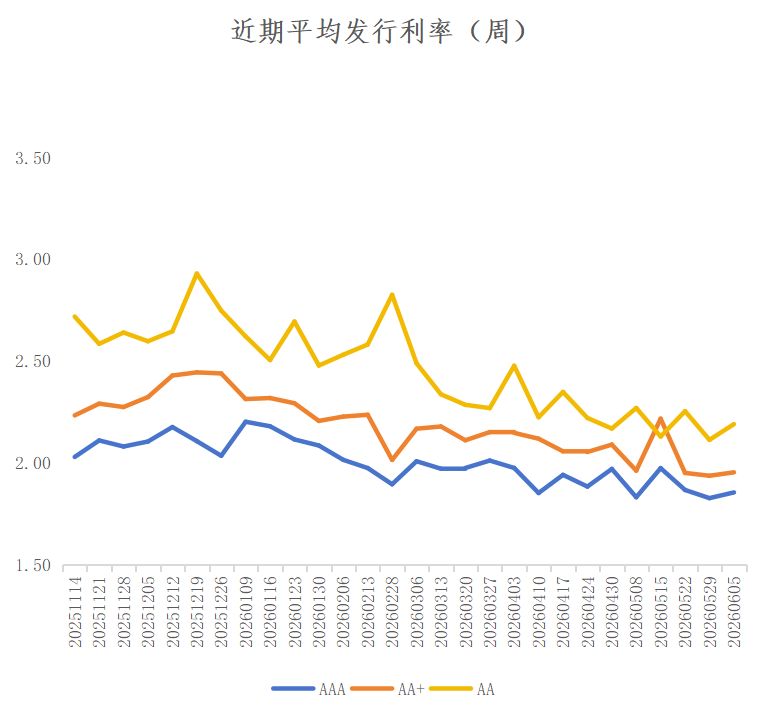

城投债本周各评级收益率保持低位运行。AAA、AA+、AA评级主体发行利率较上周分别变动+2.80BP、+1.67BP、+7.73BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国暂无取消发行信用债。

(三)信用事件

本周全国暂无违约信用债。

四、河南省信用债发行情况

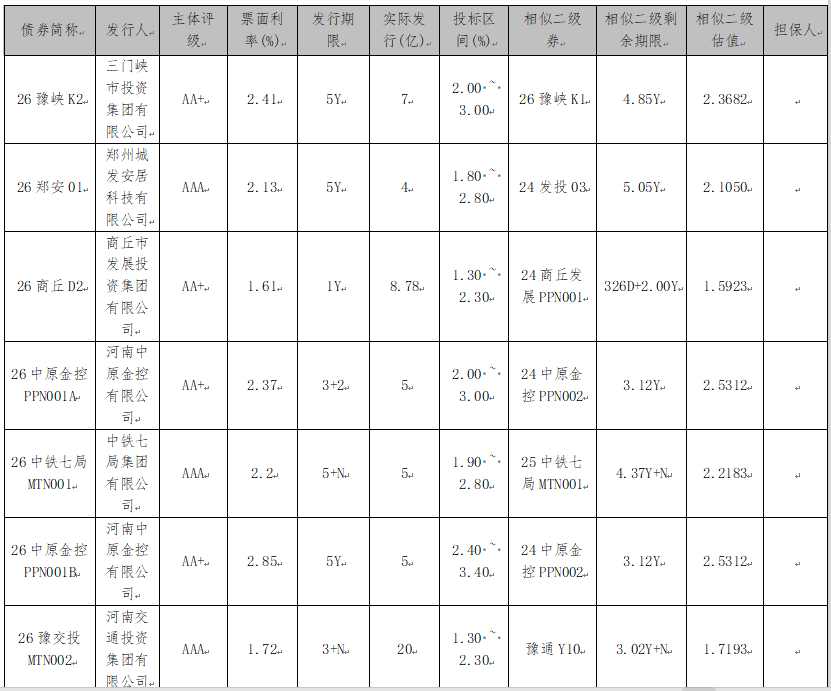

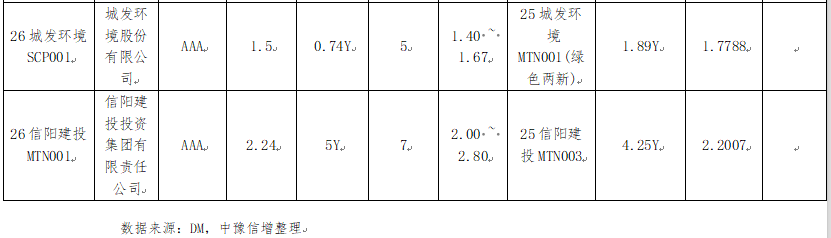

本周河南省9家发行人共发行起息9只信用债,发行规模合计66.78亿元,详情如下:

五、国际债券市场信息

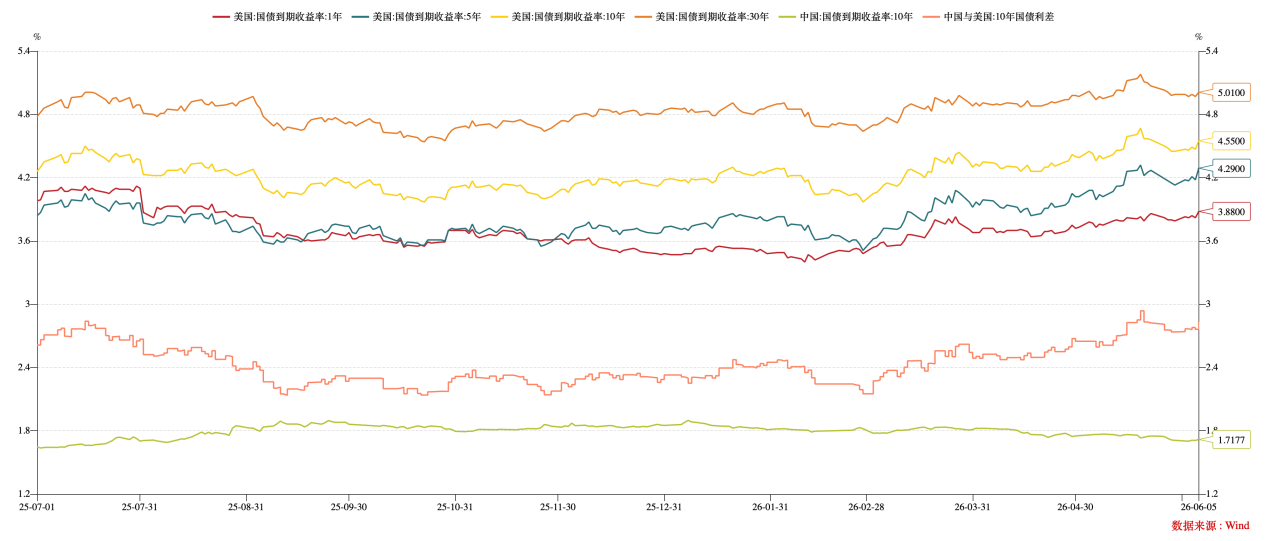

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.88%、4.29%、4.55%、5.01%,较上周分别变动+8BP、+16BP、+10BP、+2BP。10Y美国国债-10Y中国国债到期收益率利差283BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债22只。美元债发行17只,金额20.47亿美元,其中跨境担保或维好协议12只,14.6亿美元;直接发行5只,5.86亿美元。人民币债发行5只,金额26.92亿元,均为跨境担保或维好协议模式。

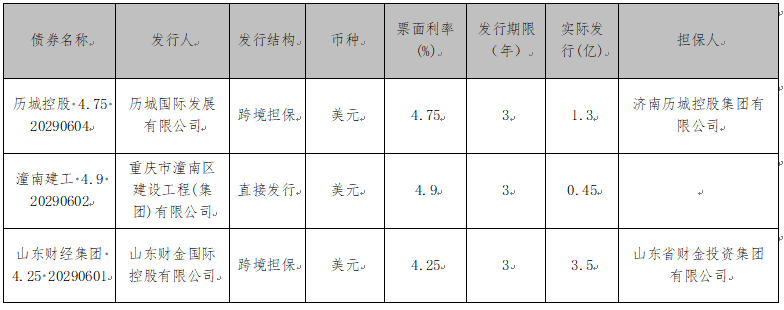

本周地方国有企业起息的境外债如下:

来源:市场公开数据,中豫信增整理