内容摘要:

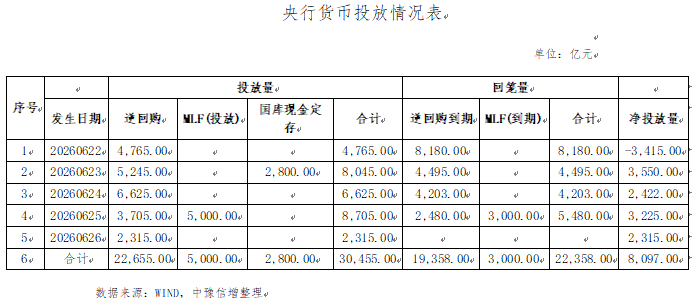

1.本周公开市场共有19,358亿元7天期逆回购与3,000亿元MLF到期,央行累计开展了22,655亿元7天期逆回购、5,000亿元MLF与2,800亿元国库现金定存操作,全周实现净投放8,097亿元。

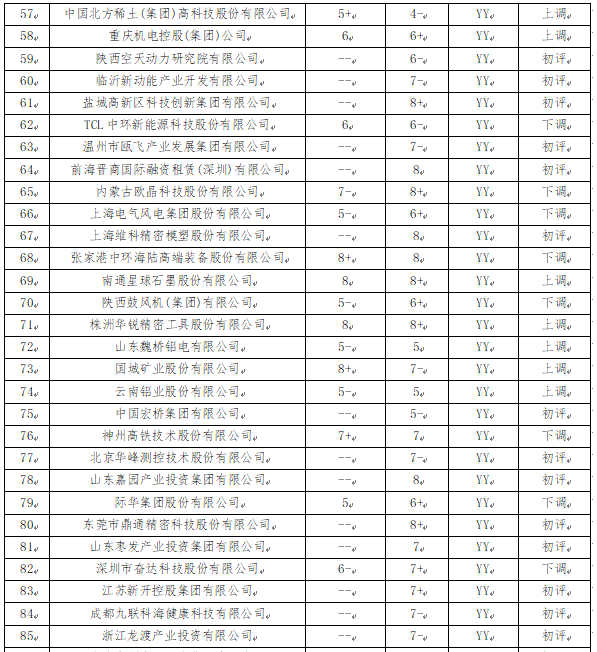

2.本周主体评级调整的企业有13家,其中娄底城发评级上调为AA+,苏州国发创投上调为AA+。本周中债隐含评级调整的主体有4家,均为下调。本周YY信评调整涉及33家。。

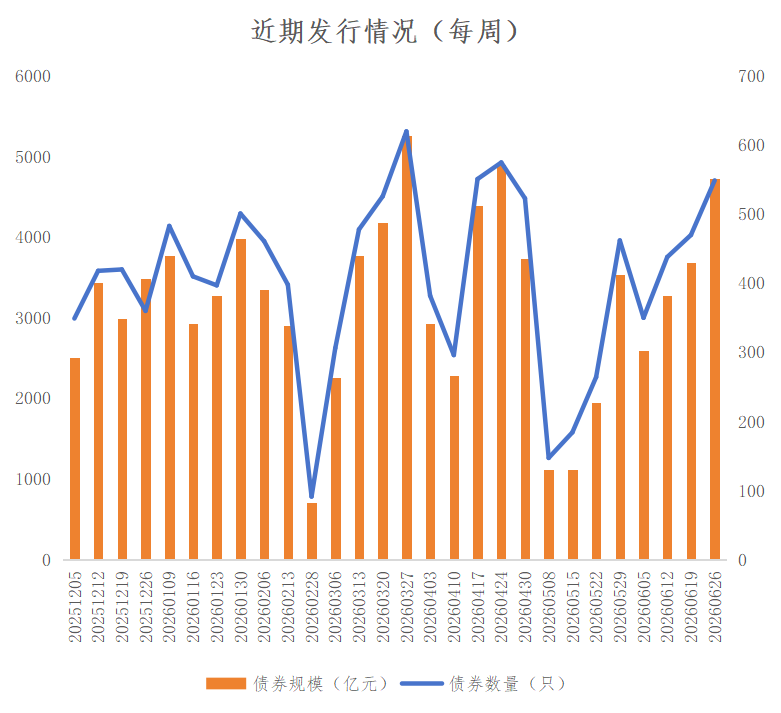

3.本周全国共发行起息549只信用债,发行规模合计4,728.81亿元,较上周3,682.54亿元,增加28.41%。其中,城投债共发行202只,发行规模合计1,314.50亿元,较上周1,095.79亿元,增加19.96%。本周河南省6家发行人共发行起息6只信用债,发行规模合计28亿元。

4.本周全国取消发行信用债2只,涉及主体南方电网、西安高新控股等。

5.本周全国(不含香港、澳门及台湾地区)共发行境外债12只。其中央行发行央行票据(境外)400亿元。

一、宏观情况

(一)宏观数据

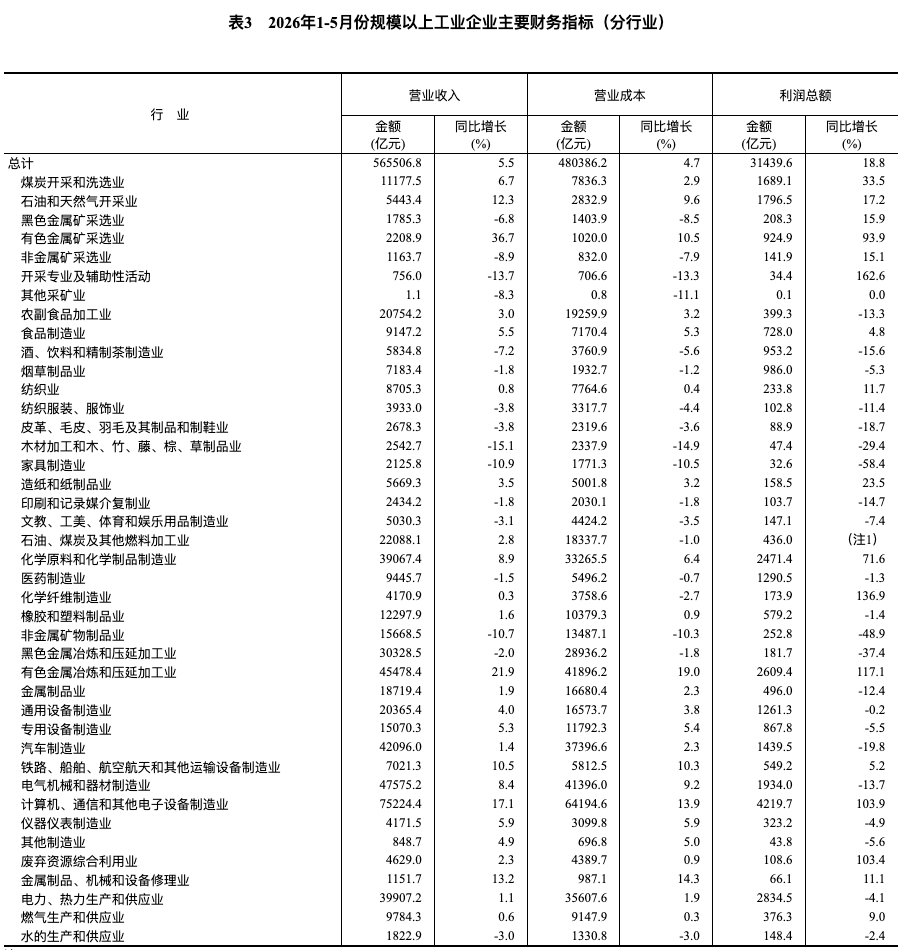

1.国家统计局发布2026年1-5月工业企业利润数据。

1-5月份,全国规模以上工业企业实现利润总额31,439.6亿元,同比增长18.8%,增速较1-4月份加快0.6个百分点,延续年初以来逐月修复的态势;其中5月单月工业企业利润同比增长21.1%,维持两位数高增区间。

营收端同步改善:1-5月规模以上工业企业实现营业收入56.55万亿元,同比增长5.5%,较1-4月加快0.3个百分点,生产与营收修复为利润增长提供了基础支撑。

数据解读:

重点行业盈利分化,体现出极强的结构性特征,利润增长高度集中在少数高景气赛道,行业分化加剧:

有色金属冶炼和压延加工业:利润同比增长117.1%,受新能源、AI基建带动铜铝需求与价格上行驱动;计算机、通信和其他电子设备制造业:利润同比增长103.9%,对全部工业利润增长的贡献率达43.1%,是第一大增长引擎,核心支撑为全球AI算力需求爆发带动的芯片、存储产业链高景气;化学原料和化学制品制造业:利润同比增长71.6%,受益于油价上行与产业链价格传导;石油加工业:同比实现扭亏为盈,能源价格修复是核心动因;装备制造业:利润同比增长14.1%,增速低于制造业整体水平,中游装备环节受成本抬升与内需偏弱双重挤压。

从结构看,电子、有色两大行业贡献了超半数的利润增长,绝大多数中下游行业盈利改善幅度有限,本质是“少数行业高景气拉动的总量数据好看,多数行业仍处弱修复状态”。上游原材料涨价的红利集中在上游环节,向下游消费端传导不畅,中游装备制造、下游消费品行业利润被成本挤压,修复动能不足;终端内需仍偏弱,地产链、传统消费相关行业盈利持续承压,缺乏内生增长动力;外需支撑的电子、有色产业链景气度高度依赖全球AI周期与新能源需求,海外政策与经济波动的传导风险较高,单一赛道支撑的盈利高增稳定性不足。

数据来源:国家统计局官网,中豫信增整理

(二)资金情况

本周公开市场共有19,358亿元7天期逆回购与3,000亿元MLF到期,央行累计开展了22,655亿元7天期逆回购、5,000亿元MLF与2,800亿元国库现金定存操作,全周实现净投放8,097亿元。

本周是半年末前最后一个完整交易周,资金面呈现典型的“前紧后松、边际转宽”特征:周初受逆回购集中到期、半年末MPA考核预热、地方债缴款等因素叠加影响,银行间资金边际收紧,DR007小幅升破政策利率;后半周央行持续加码逆回购投放、MLF加量续作、官宣新增隔夜逆回购品种,多重利好集中落地,市场紧张预期快速消解,资金利率逐日复回落,跨季溢价显著收窄。截至6月26日收盘:DR001加权平均利率报1.37%,较周内高点下行约13BP,较上周末下行5BP;DR007加权平均利率报1.47%,较周内高点回落约4BP,仍小幅高于政策利率,但跨季溢价已显著收窄。

数据来源:WIND,中豫信增整理

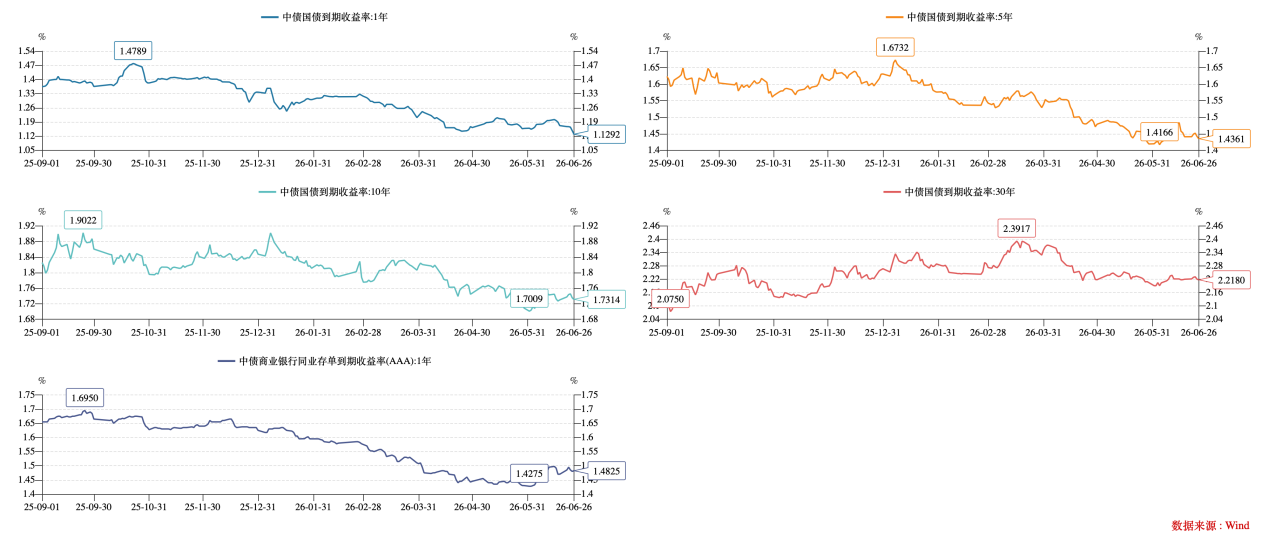

本周利率债市场整体呈现“周初承压调整、后半周逐步修复”的震荡走牛格局,核心驱动逻辑为跨季资金面从紧平衡转向边际宽松,叠加央行MLF加量续作、新增隔夜逆回购工具等利好逐步落地,市场风险偏好持续修复。期限结构上延续“短端强、长端稳、超长端震荡”的分化特征,短端品种受益于资金面宽松表现更优,长端及超长端在配置资金托底下维持窄幅震荡,追涨动能相对有限。

截至本周五,1Y、5Y、10Y、30Y期限中债国债到期收益率收至1.13%、1.44%、1.73%、2.22%,较上周分别变动-4BP、0BP、0BP、0BP。截至6月26日,30Y-10Y利差48.62BP,处于近三年92.59%分位。

数据来源:WIND,中豫信增整理

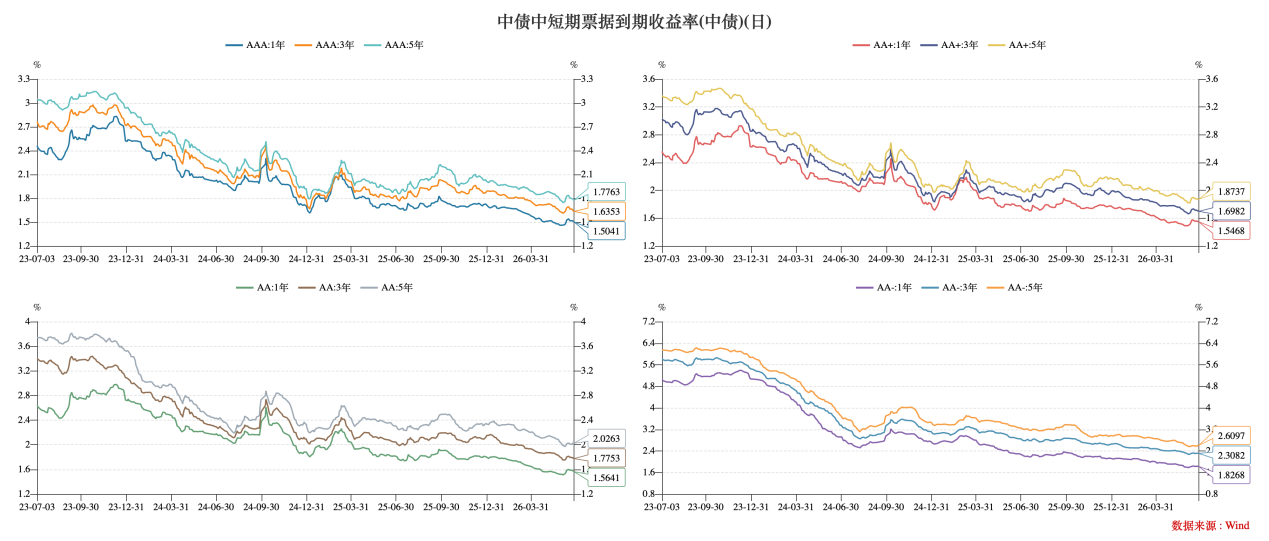

信用债方面,本周信用债收益率稳步走牛,AA评级5Y收益率小幅上行。截至周五,AAA评级1Y、3Y及5Y到期收益率收于1.50%、1.64%、1.78%,较上周分别变动-2BP、-3BP、-1BP;AA+评级1Y、3Y及5Y到期收益率收于1.54%、1.70%、1.87%,较上周分别变动-2BP、-2BP、-1BP;AA评级1Y、3Y、5Y到期收益率收于1.56%、1.78%、2.03%,较上周分别变动-3BP、-2BP、+2BP。AA(5Y)-AAA(5Y)利差25BP。

数据来源:WIND,中豫信增整理

(三)评级调整情况

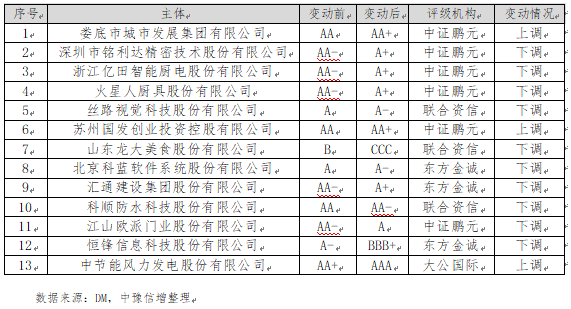

本周主体评级调整的企业有13家,其中娄底城发评级上调为AA+,苏州国发创投上调为AA+。

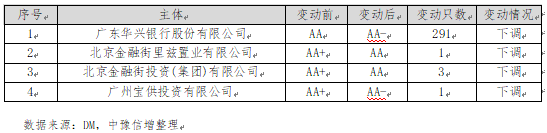

本周中债隐含评级调整的主体有4家,均为下调。

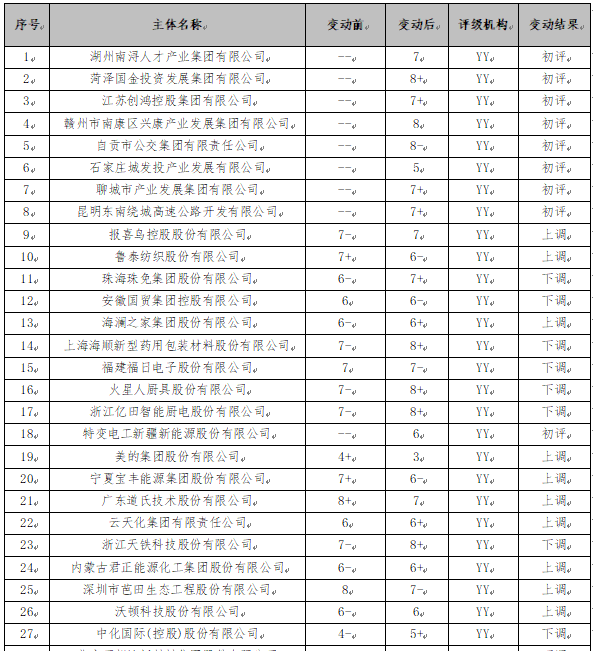

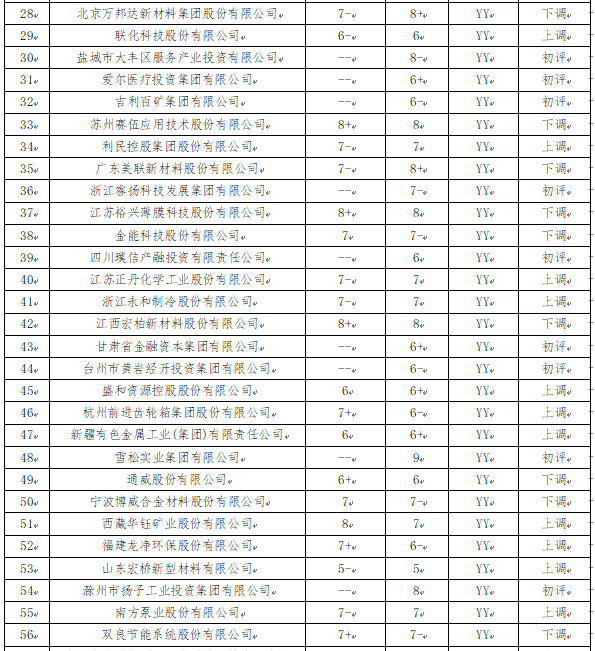

本周YY信评调整涉及33家。

二、重要资讯

(一)国内资讯

1.央行公告隔夜逆回购将于月底落地。

6月25日,央行发布公告称,为更好匹配银行体系短期流动性需求,中国人民银行将在6月29日、6月30日公开市场操作中增加隔夜逆回购操作品种,隔夜逆回购操作采用固定利率、数量招标。

新闻解读:

拟于下周初落地的隔夜逆回购操作是对此前中国人民银行行长潘功胜6月17日在陆家嘴论坛发言的落地。

此前7天逆回购是央行日常操作主力,面对月末、季末等1-2天的极端时点缺口,期限匹配度不足。新增隔夜逆回购后,央行可实现“日内-隔夜-7天-14天-1个月”的全期限流动性调控,能够更精准地平抑跨季、跨节的短期资金利率尖峰,降低机构滚隔夜杠杆的波动风险。短期看是半年末特殊安排,长期看有望逐步常态化,进一步完善利率走廊调控机制。

2.2026年以来超200家债券发行人终止评级合作。

据统计,在监管整治评级虚高、企业经营分化、部分主体债务压力抬升等多重因素叠加下,年内已有27家债券发行人主体信用评级被下调,截至6月26日,终止评级合作的发债主体数量达到221家。

新闻解读:

本周处于年中跟踪评级窗口期,叠加监管重拳整治评级虚高+信用基本面分化+发行人融资策略转型等因素,出现评级下调与主动终止评级潮。主动终止评级以城投平台为绝对主力,公告口径多为“结合自身发展规划和业务需求”,但穿透来看,核心动因为监管倒逼下,发行人预判评级下调,主动“以退为进”规避降级冲击风险。2026年4月央行牵头启动评级行业“挤水分”专项整治,明确对存量AAA主体全面重审,设置200BP利差红线——发行定价与同期限国债利差超过200BP的AAA发行人,评级机构必须重点核查,原则上不得维持AAA评级。同时监管严控城投平台新增AAA评级,要求评级结果与区域财力、资产质量实质匹配。未来,评级调整或带来估值波动机会:监管挤水分过程中,部分被错杀的优质主体评级下调后,利差走扩可能带来配置机会,可结合基本面深度研判择优布局。

(二)国际资讯

1.据财政部网站,6月25日,中华人民共和国财政部代表中央政府在卢森堡成功发行了50亿欧元主权债券。其中,5年期25亿欧元,发行利率为2.768%;8年期15亿欧元,发行利率为2.966%;12年期10亿欧元,发行利率为3.212%。此次欧元主权债券受到市场热烈欢迎,国际投资者认购踊跃,总认购金额248亿欧元,是发行金额的近5倍。

2.美国商务部周四公布数据显示,美国5月PCE物价指数年率录得4.1%,为2023年4月以来首次高于4.0%。剔除食品和能源后,核心PCE同比上升3.4%,为2023年10月以来的最高水平,与预期基本吻合,前值由3.3%下修至3.29%,环比则录得0.3%,高于前月的0.2%,这可能使美联储更接近在今年加息。

3.本周纳斯达克指数连续四日收跌,创2月以来最长连跌记录。苹果、微软等AI龙头股大幅回调,美光等存储芯片个股则逆势大涨,板块内部分化加剧。核心驱动为科技巨头成本上涨挤压利润,叠加高利率环境下成长股估值承压,资金从高位AI赛道流出。

三、全国债券市场情况

(一)发行情况

本周全国共发行起息549只信用债,发行规模合计4,728.81亿元,较上周3,682.54亿元,增加28.41%。品种方面,短融、公司债、中期票据、定向工具和资产证券化分别占比30.03%、28.44%、17.80%、2.84%和20.89%;主体评级方面,AAA、AA+及AA级分别占比59.68%、15.97%、3.42%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比44.33%、5.23%、24.48%和24.88%。

数据来源:WIND,中豫信增整理

其中,城投债共发行202只,发行规模合计1,314.50亿元,较上周1,095.79亿元,增加19.96%。品种方面,短融、公司债、中票和定向工具分别占比14.80%、49.35%、22.94%和9.69%;主体评级方面,AAA、AA+及AA级分别占比42.28%、44.40%、10.10%;期限方面(含权债券按行权期限计算),1年以内、2年期、3年期、5年期及以上分别占比17.43%、4.56%、35.43%和42.58%。

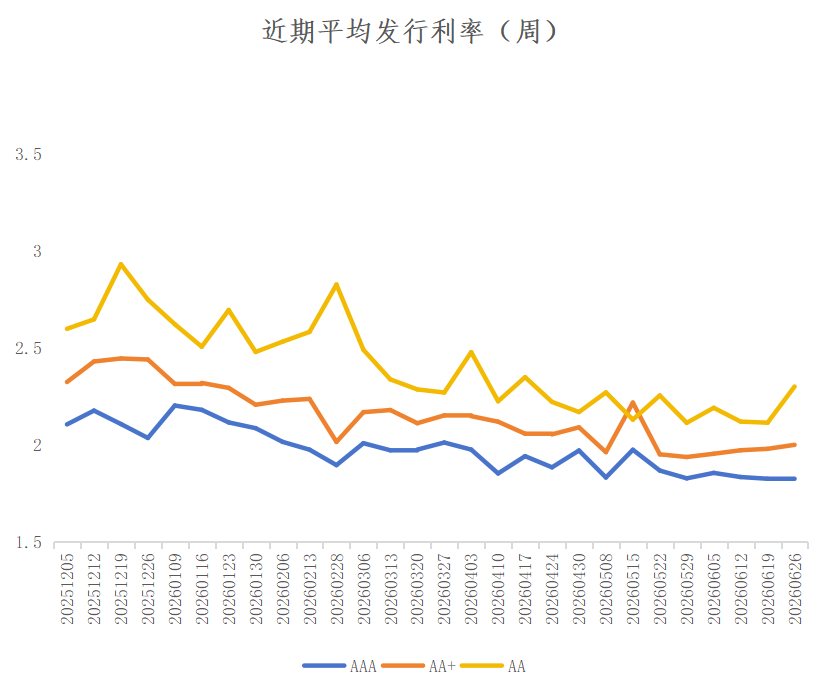

城投债本周各评级收益率保持低位运行。AAA、AA+、AA评级主体发行利率较上周分别变动-0.02BP、+2.06BP、+18.64BP。

数据来源:WIND,中豫信增整理

(二)取消发行情况

本周全国取消发行信用债2只,涉及主体南方电网、西安高新控股等。

(三)信用事件

本周全国违约信用债涉及主体武汉当代科技,涉及标的“H20科技2”。

四、河南省信用债发行情况

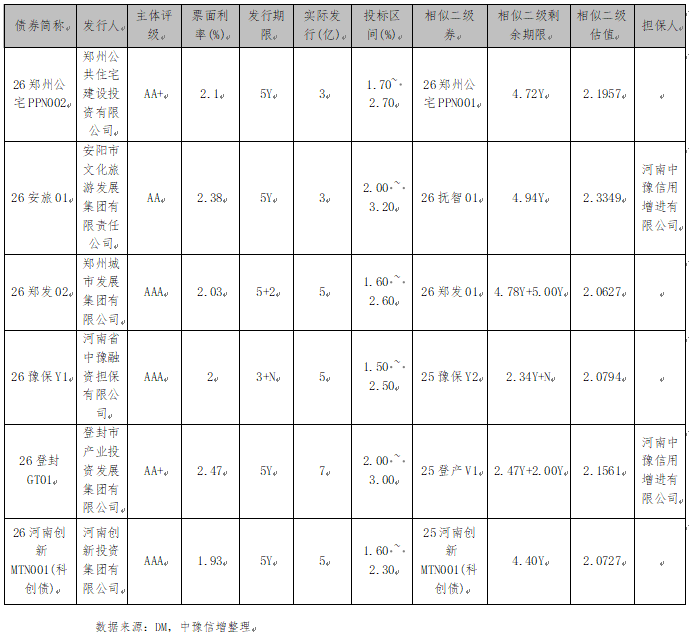

本周河南省6家发行人共发行起息6只信用债,发行规模合计28亿元,详情如下:

五、国际债券市场信息

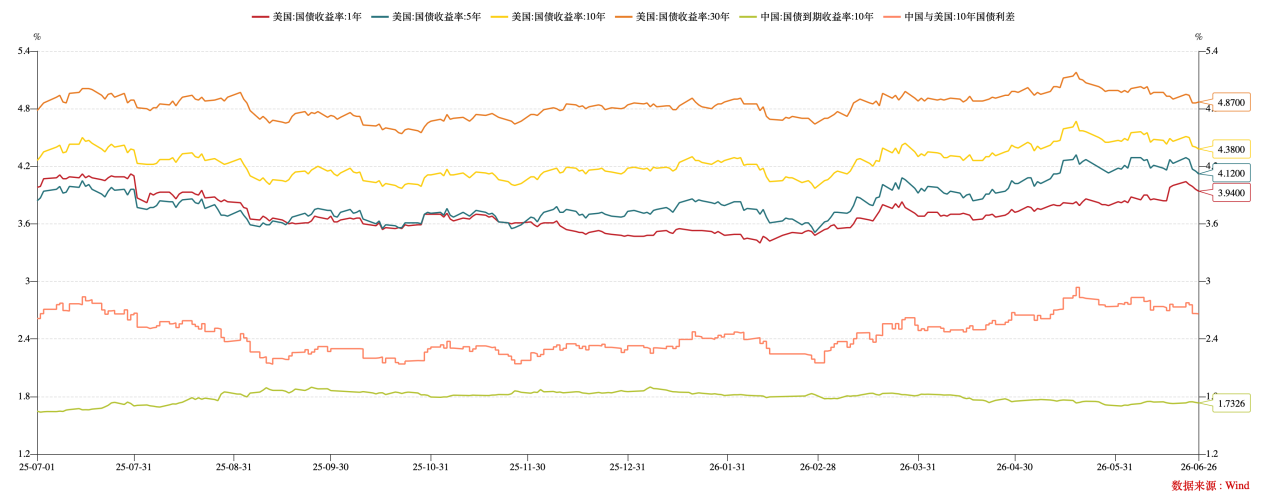

(一)美国国债收益率走势

截至本周五,1Y、5Y、10Y、30Y期限美国国债到期收益率收至3.94%、4.12%、4.38%、4.87%,较上周分别变动-6BP、-11BP、-8BP、-3BP。10Y美国国债-10Y中国国债到期收益率利差265BP。

数据来源:WIND,中豫信增整理

(二)境外债发行情况

本周全国(不含香港、澳门及台湾地区)共发行境外债12只。美元债发行7只,金额10.4亿美元,其中跨境担保3只,3.85亿美元;直接发行4只,6.55亿美元。人民币债发行5只,金额427.24亿元,其中央行票据(境外)400亿元;跨境担保3只,21.24亿元。

本周地方国有企业起息的境外债如下:

来源:市场公开数据,中豫信增整理